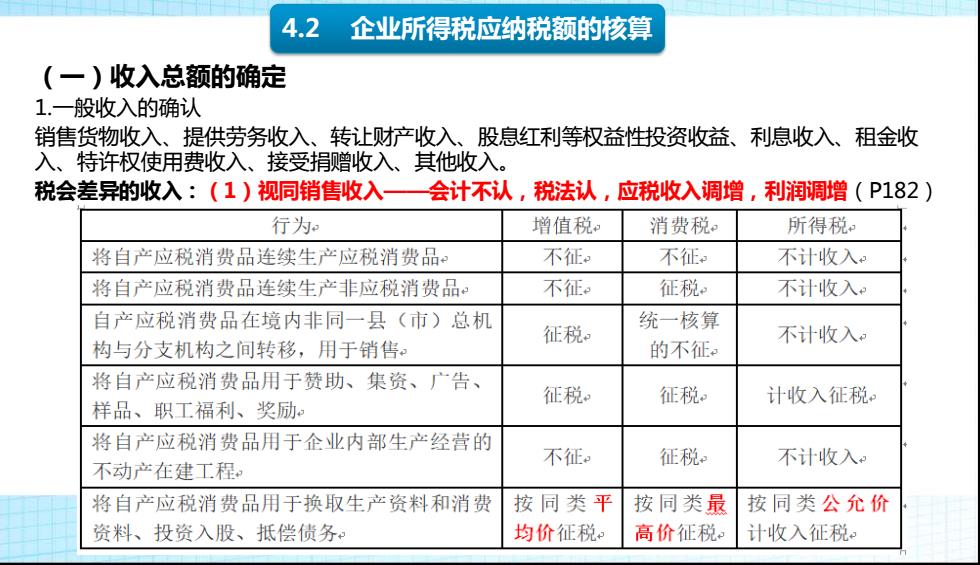

4.2 企业所得税应纳税额的核算 (一)收入总额的确定 1.一般收入的确认 销售货物收入、提供劳务收入、转让财产收入、股息红利等权益性投资收益、利息收入、租金收 入、特许权使用费收入、接受捐赠收入、其他收入。 税会差异的收入:(1)视同销售收入会计不认,税法认,应税收入调增,利润调增(P182) 行为 增值税。 消费税。 所得税。 将自产应税消费品连续生产应税消费品 不征 不征 不计收入 将自产应税消费品连续生产非应税消费品 不征 征税 不计收入 自产应税消费品在境内非同一县(市)总机 征税。 统一核算 不计收入 构与分支机构之间转移,用于销售 的不征 将自产应税消费品用于赞助、集资、广告、 征税。 征税 计收入征税。 样品、职工福利、奖励 将自产应税消费品用于企业内部生产经营的 不征 征税 不计收入 不动产在建工程 将自产应税消费品用于换取生产资料和消费 按同类平 按同类最 按同类公允价 资料、投资入股、抵偿债务 均价征税: 高价征税 计收入征税

(一)收入总额的确定 1.一般收入的确认 销售货物收入、提供劳务收入、转让财产收入、股息红利等权益性投资收益、利息收入、租金收 入、特许权使用费收入、接受捐赠收入、其他收入。 税会差异的收入:(1)视同销售收入——会计不认,税法认,应税收入调增,利润调增(P182) 4.2 企业所得税应纳税额的核算

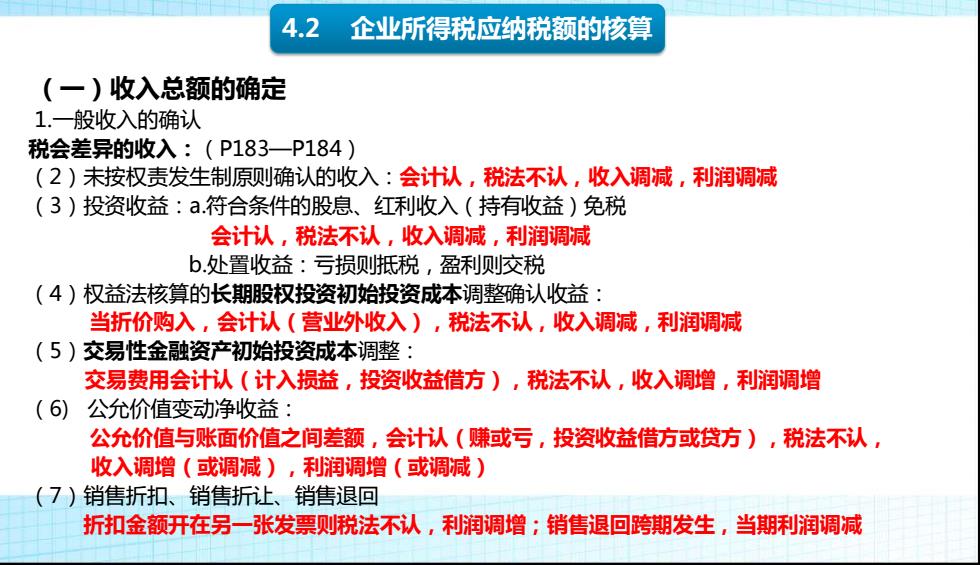

4.2 企业所得税应纳税额的核算 (一)收入总额的确定 1.一般收入的确认 税会差异的收入:(P183一P184) (2)未按权责发生制原则确认的收入:会计认,税法不认,收入调减,利润调减 (3)投资收益:ā.符合条件的股息、红利收入(持有收益)免税 会计认,税法不认,收入调减,利润调减 b.处置收益:亏损则抵税,盈利则交税 (4)权益法核算的长期股权投资初始投资成本调整确认收益: 当折价购入,会计认(营业外收入),税法不认,收入调减,利润调减 (5)交易性金融资产初始投资成本调整: 交易费用会计十认(计入损益,投资收益借方),税法不认,收入调增,利润调增 (6)公允价值变动净收益: 公允价值与账面价值之间差额,会计认(赚或污,投资收益借方或贷方),税法不认, 收入调增(或调减),利润调增(或调减) (7)销售折扣、销售折让、销售退回 折扣金额开在另一张发票则税法不认,利润调增;销售退回跨期发生,当期利润调减

4.2 企业所得税应纳税额的核算 (一)收入总额的确定 1.一般收入的确认 税会差异的收入:(P183—P184) (2)未按权责发生制原则确认的收入:会计认,税法不认,收入调减,利润调减 (3)投资收益:a.符合条件的股息、红利收入(持有收益)免税 会计认,税法不认,收入调减,利润调减 b.处置收益:亏损则抵税,盈利则交税 (4)权益法核算的长期股权投资初始投资成本调整确认收益: 当折价购入,会计认(营业外收入),税法不认,收入调减,利润调减 (5)交易性金融资产初始投资成本调整: 交易费用会计认(计入损益,投资收益借方),税法不认,收入调增,利润调增 (6) 公允价值变动净收益: 公允价值与账面价值之间差额,会计认(赚或亏,投资收益借方或贷方),税法不认, 收入调增(或调减),利润调增(或调减) (7)销售折扣、销售折让、销售退回 折扣金额开在另一张发票则税法不认,利润调增;销售退回跨期发生,当期利润调减

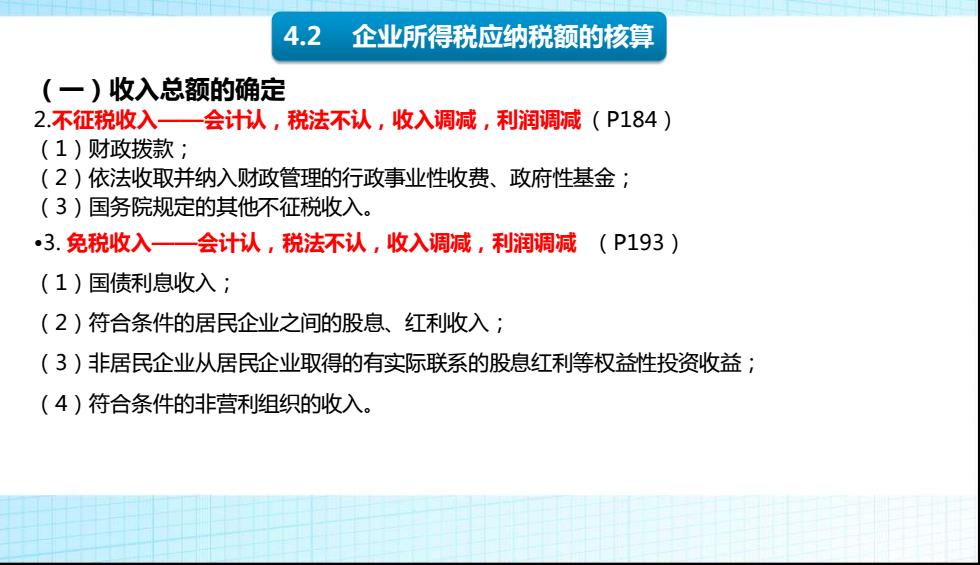

4.2 企业所得税应纳税额的核算 (一)收入总额的确定 2.不征税收入一会十认,税法不认,收入调减,利润调减(P184) (1)财政拨款; (2)依法收取并纳入财政管理的行政事业性收费、政府性基金; (3)国务院规定的其他不征税收入。 3.免税收入一一会计认,税法不认,收入调减,利润调减(P193)》 (1)国债利息收入; (2)符合条件的居民企业之间的股息、红利收入; (3)非居民企业从居民企业取得的有实际联系的股息红利等权益性投资收益; (4)符合条件的非营利组织的收入

(一)收入总额的确定 2.不征税收入——会计认,税法不认,收入调减,利润调减 (P184) (1)财政拨款; (2)依法收取并纳入财政管理的行政事业性收费、政府性基金; (3)国务院规定的其他不征税收入。 •3. 免税收入——会计认,税法不认,收入调减,利润调减 (P193) (1)国债利息收入; (2)符合条件的居民企业之间的股息、红利收入; (3)非居民企业从居民企业取得的有实际联系的股息红利等权益性投资收益; (4)符合条件的非营利组织的收入。 4.2 企业所得税应纳税额的核算

计算 考点:企业所得税意义上的收入总额,指以货币形式和非货币形式取得 的各种来源的收入,不包括免税收入和不征税收入。 (1)企业取得收入的货币形式有:库存现金、银行存款、应收账款、 应收票据、持有至到期的债券投资、债务豁免等。 (2)非货币形式收入以公允价值确定收入额。 例:根据企业所得税法律制度规定,企业取得的下列收入中,属于货币 形式有( A、存货 B、 债务的豁免 C、应收票据 D、现金 答案:BCD

考点:企业所得税意义上的收入总额,指以货币形式和非货币形式取得 的各种来源的收入,不包括免税收入和不征税收入。 (1)企业取得收入的货币形式有:库存现金、银行存款、应收账款、 应收票据、持有至到期的债券投资、债务豁免等。 (2)非货币形式收入以公允价值确定收入额。 例:根据企业所得税法律制度规定,企业取得的下列收入中,属于货币 形式有( ) A、存货 B、债务的豁免 C、应收票据 D、现金 答案:BCD 计 算

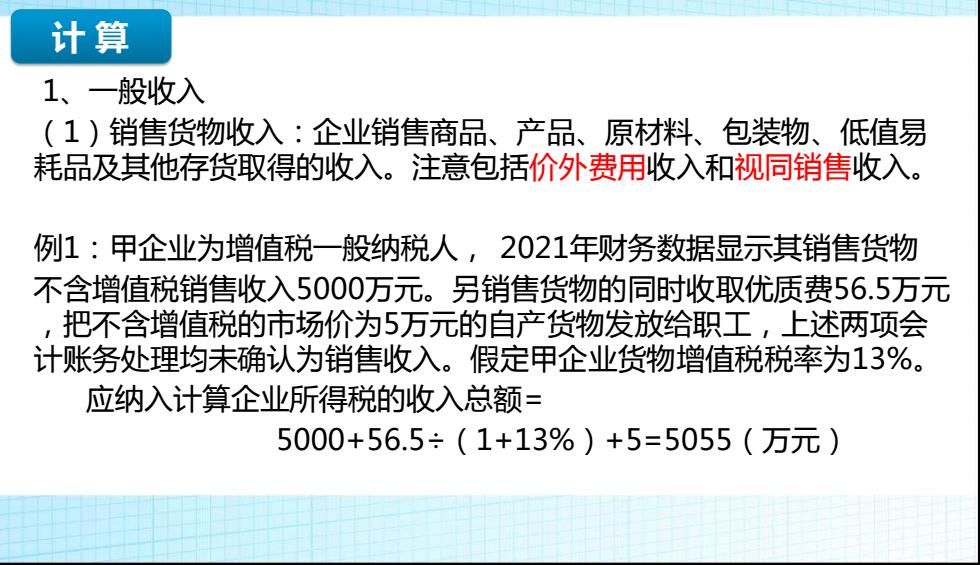

计算 1、一般收入 (1)销售货物收入:企业销售商品、产品、原材料、包装物、低值易 耗品及其他存货取得的收入。注意包括价外费用收入和视同销售收入。 例1:甲企业为增值税一般纳税人,2021年财务数据显示其销售货物 不含增值税销售收入5000万元。另销售货物的同时收取优质费56.5万元 把不含增值税的市场价为5万元的自产货物发放给职工,上述两项会 计账务处理均未确认为销售收入。假定甲企业货物增值税税率为13%。 应纳入计算企业所得税的收入总额= 5000+56.5÷(1+13%)+5=5055(万元)

1、一般收入 (1)销售货物收入:企业销售商品、产品、原材料、包装物、低值易 耗品及其他存货取得的收入。注意包括价外费用收入和视同销售收入。 例1:甲企业为增值税一般纳税人, 2021年财务数据显示其销售货物 不含增值税销售收入5000万元。另销售货物的同时收取优质费56.5万元 ,把不含增值税的市场价为5万元的自产货物发放给职工,上述两项会 计账务处理均未确认为销售收入。假定甲企业货物增值税税率为13%。 应纳入计算企业所得税的收入总额= 5000+56.5÷(1+13%)+5=5055(万元) 计 算