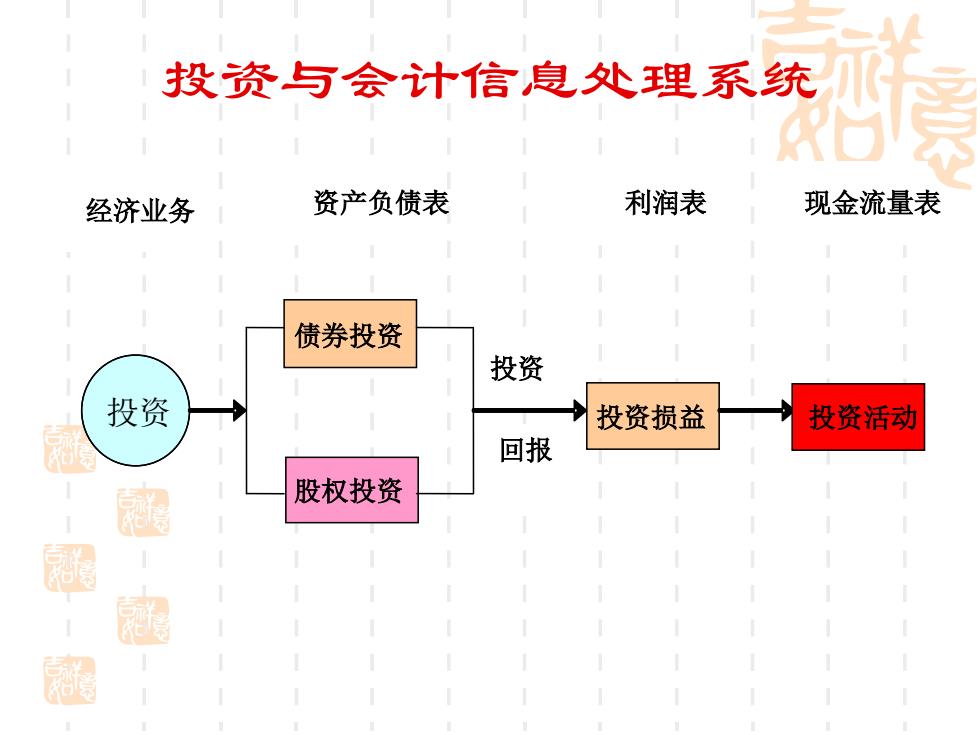

投资与会计信息处理系统 经济业务 资产负债表 利润表 现金流量表 债券投资 投资 投资 投资损益 投资活动 回报 股权投资 刷 涵

投资与会计信息处理系统 投资 回报 投资 债券投资 股权投资 投资损益 投资活动 经济业务 资产负债表 利润表 现金流量表

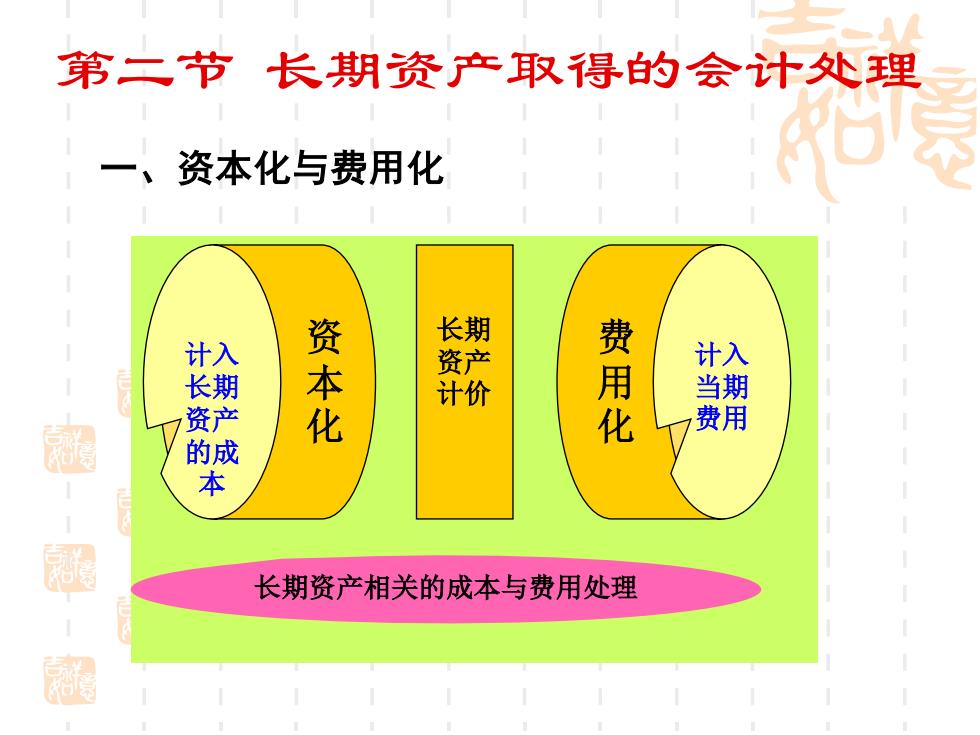

第二节长期资产取得的会计处理 一、资本化与费用化 资本化 园 费用化 当期 费用 本 长期资产相关的成本与费用处理

第二节 长期资产取得的会计处理 费 用 化 计入 长期 资产 的成 本 资 本 化 长期 资产 计价 长期资产相关的成本与费用处理 一、资本化与费用化 计入 当期 费用

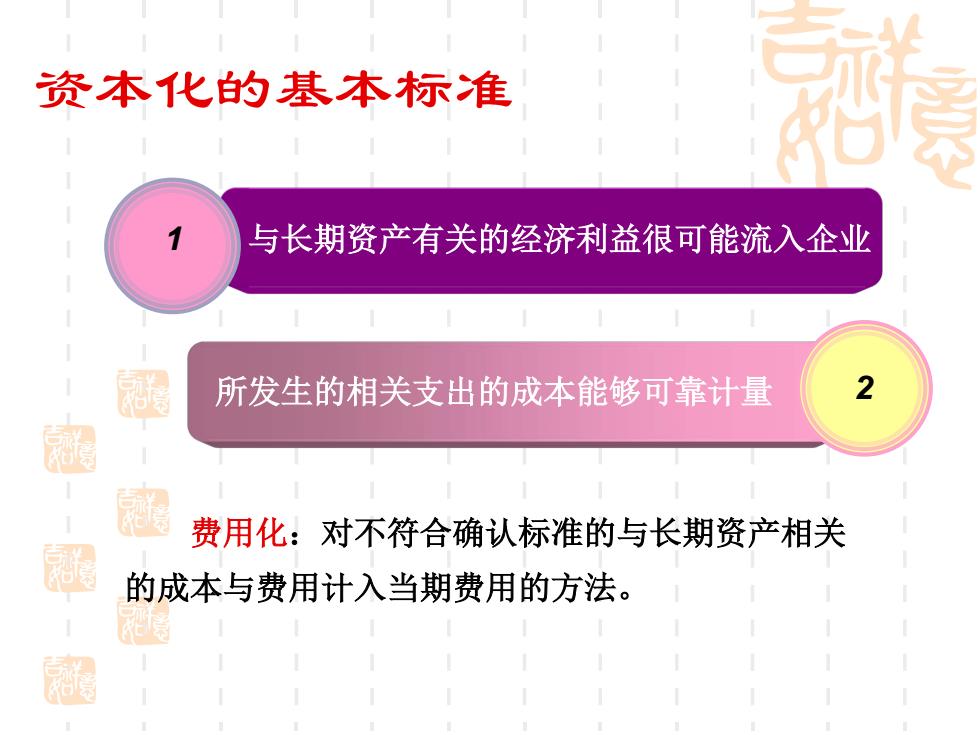

资本化的基本标准 与长期资产有关的经济利益很可能流入企业 所发生的相关支出的成本能够可靠计量 2 超 费用化:对不符合确认标准的与长期资产相关 的成本与费用计入当期费用的方法

资本化的基本标准 与长期资产有关的经济利益很可能流入企业 所发生的相关支出的成本能够可靠计量 1 2 费用化:对不符合确认标准的与长期资产相关 的成本与费用计入当期费用的方法

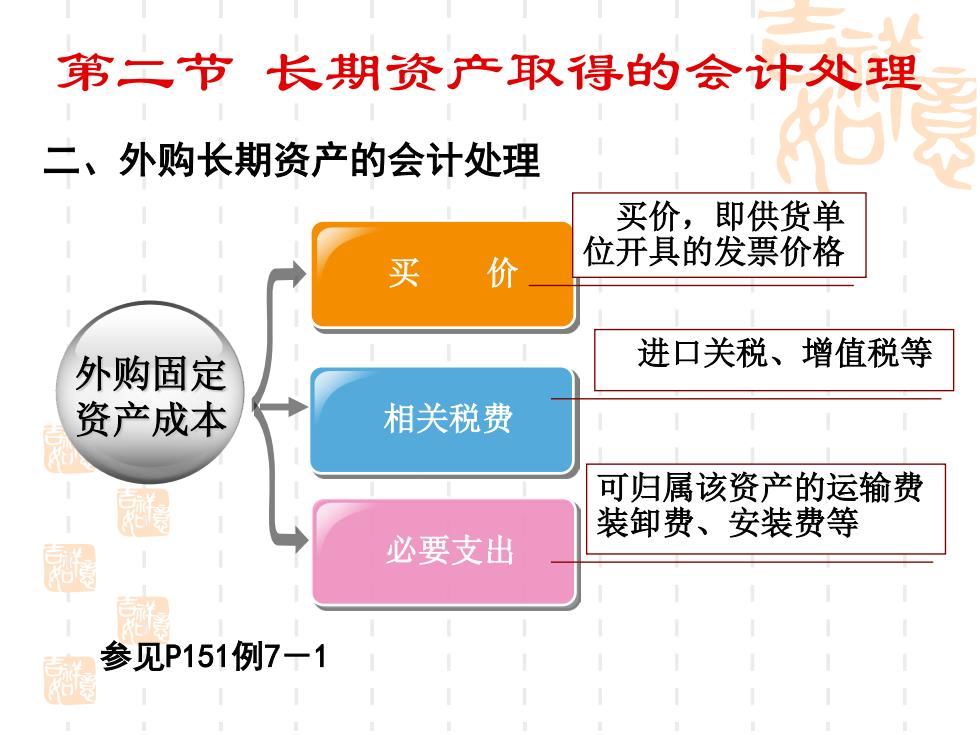

第二节长期资产取得的会计处理 二、外购长期资产的会计处理 幕 买价,即供货单 买价 位开具的发票价格 外购固定 进口关税、增值税等 资产成本 相关税费 可归属该资产的运输费 遇 装卸费、安装费等 思 必要支出 参见P151例7一1

第二节 长期资产取得的会计处理 二、外购长期资产的会计处理 买 价 外购固定 资产成本 相关税费 买价,即供货单 位开具的发票价格 进口关税、增值税等 必要支出 可归属该资产的运输费 装卸费、安装费等 参见P151例7-1

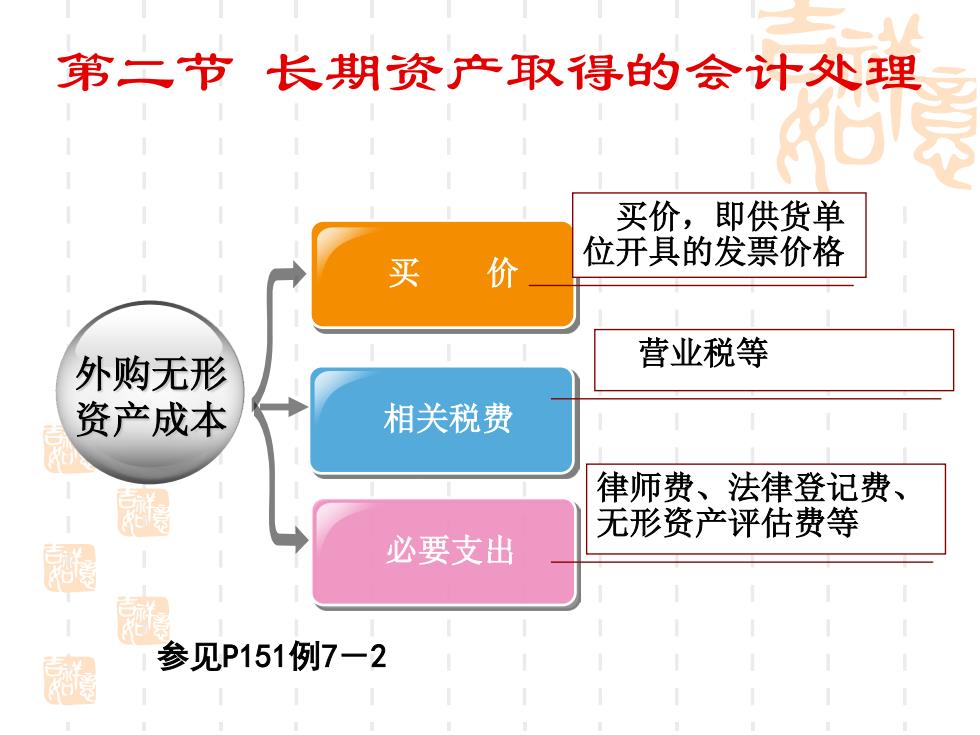

第二节长期资产取得的会计处理 买价,即供货单 买价 位开具的发票价格 外购无形 营业税等 资产成本 相关税费 律师费、法律登记费、 无形资产评估费等 必要支出 阁 参见P151例7一2

买 价 外购无形 资产成本 相关税费 买价,即供货单 位开具的发票价格 营业税等 必要支出 律师费、法律登记费、 无形资产评估费等 第二节 长期资产取得的会计处理 参见P151例7-2