第2章金融信托租赁业务1379 尾=a3000o00+袋gx(10-anas小 R=P(1+i-q) a10-0.0s 1-(4)》 -10×600000 =0.1295045745×[5000000000+600000/0.05× 或 (10-7.721734929)]-10×600000 R=P1+i-9)(1+i) (1+i)"-g” =0.1295045745×[50000000+27339180.85]-6000000 计算出第一期租金后,其余各期租金可以通过公式q逐 =4015777.67(元) 个求得。即R=R19,R3=R92,…,R.=R19-。 计算式中的a,可查表取得,也可用公式 当9>1时,每期租金比前一期租金多,此种租金计算称 1 a,:1+)求得。 等比递增变额年金法;当q<1时,每期租金总比其前一期租 i 金少,此租金计算称等比递减变额年金法:当g=1时,每期租 因为d=600000>0,由等差数列前n项和公式求得租金 金相等,称为等额年金法。 总额R,为: 将g=1代入R,=P1+i-式中,得: R,=2[2R+(n-1)d] 1-() Pi =号x[2x40157m.67+(10-)x60000] R=P1+i-1 1-(+ (1+)” =67157776.7(元) 因此,等额年金法也可以看成是等比变额年金法的 期末付租等差变额年金法,每期差额越大时,第一期支 特例。 付租金减少,但租金总额则大。所以,这种计租法,可以减轻 例如,设某租赁项目概算成本为50000000元,分5年 承租者初期负担,随着生产的扩大,递增租金,是可以承受 10期偿还租金,年利率为10%,租赁双方商定,以每期递增 的。对出租者并没有减少收入,相反收入增加,这是租赁双 8%的方法交付租金,求第一期租金及租金总额。 方都愿意接受的租金计算法。 期末付等比变额年金法(Geometrical Variable Annuity 将P=50000000元,n=10,i=102=5%,9=1+8% Immediate Payment Met hod)它是租金从第二期开始,每 1.08代人公式R,=P1+i-2中得: 期租金与前一期租金的比值等于一个固定的常数q的租金计 1-(4 算方法。9称为公比。 设各期租金分别为R,R2,…,R。,则 = 50000000×(1+5%-1.08)=4609814.98 1-(-1.080 R=R,R2=R19,R=R29=R1g2,…,R。=R1g 1+5%) 把以上n个等式代人年金基本式P=色+司 由等比数列前n项和公式S.--g)得租金总额: 1-g +…+1+。中,得】 R=460981498x(0-1.08=6780372.66 1-1.08 其余各期租金可以通过“每期递增8%”而求出。 R19 Rig" p=1+i+(1+2+:* (1+) 当公式R,=P1+i=2中的g=1+i时,分子为零公式 片+ 1-( 无意义,不能用此公式计算,要另行推导。 上式方括号内实际上是一个公比g“子第一项为 因为R2=R(1+i),R=R2(1+i)=R(1+i)2,…,R。 =R,(1+i)1,将上述各式代入年金法基本公式 十的等比数列前n项之和,由等比数列前项之和公式 p=是+可++n R 4 中,得: R,R(1+i),,R(1+i)- (1+i)” ++t+…+0+F1+ 1 1-(子 P=4+++…+ RR R 因此,上式可以写成: +++i+…+1+ 1-( n P=R,1+i-4 1*1 因此,当q=1+i时,等比变额年金法第一期租金计算公 于是,等比变额年金法第一期租金计算式为: 式为:

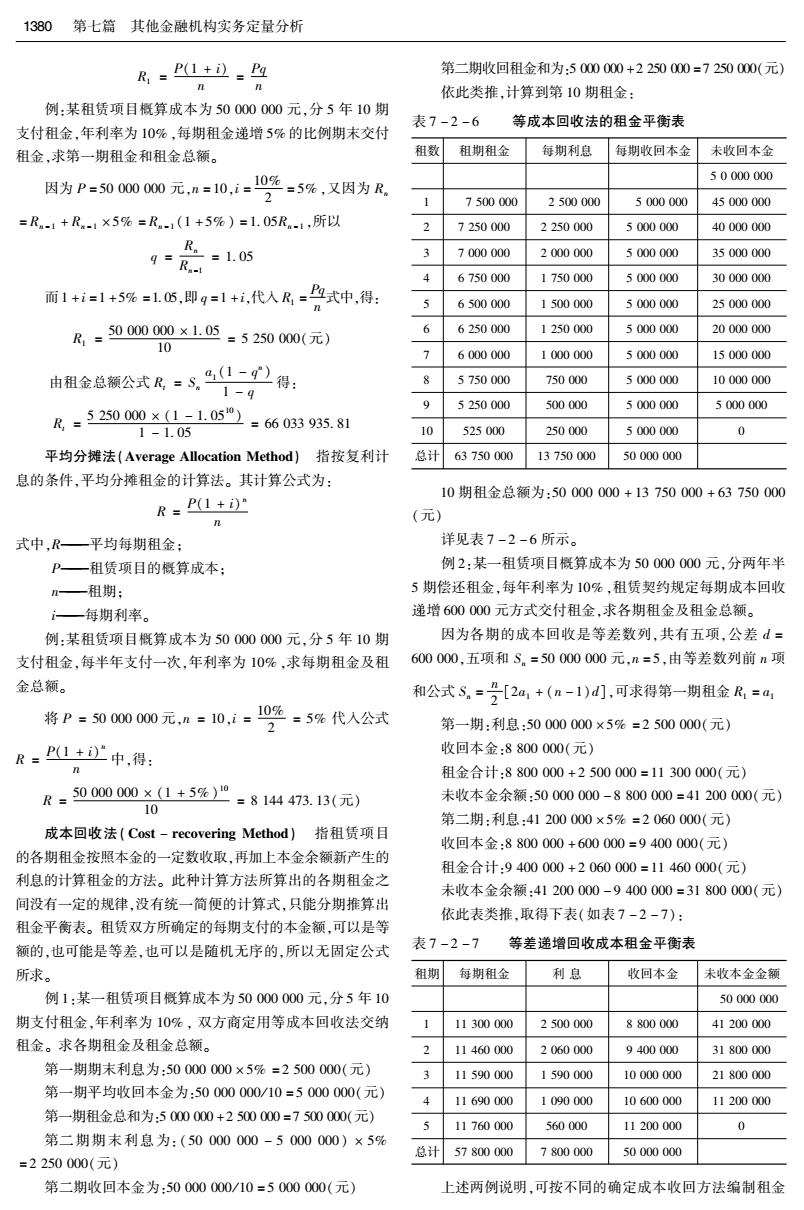

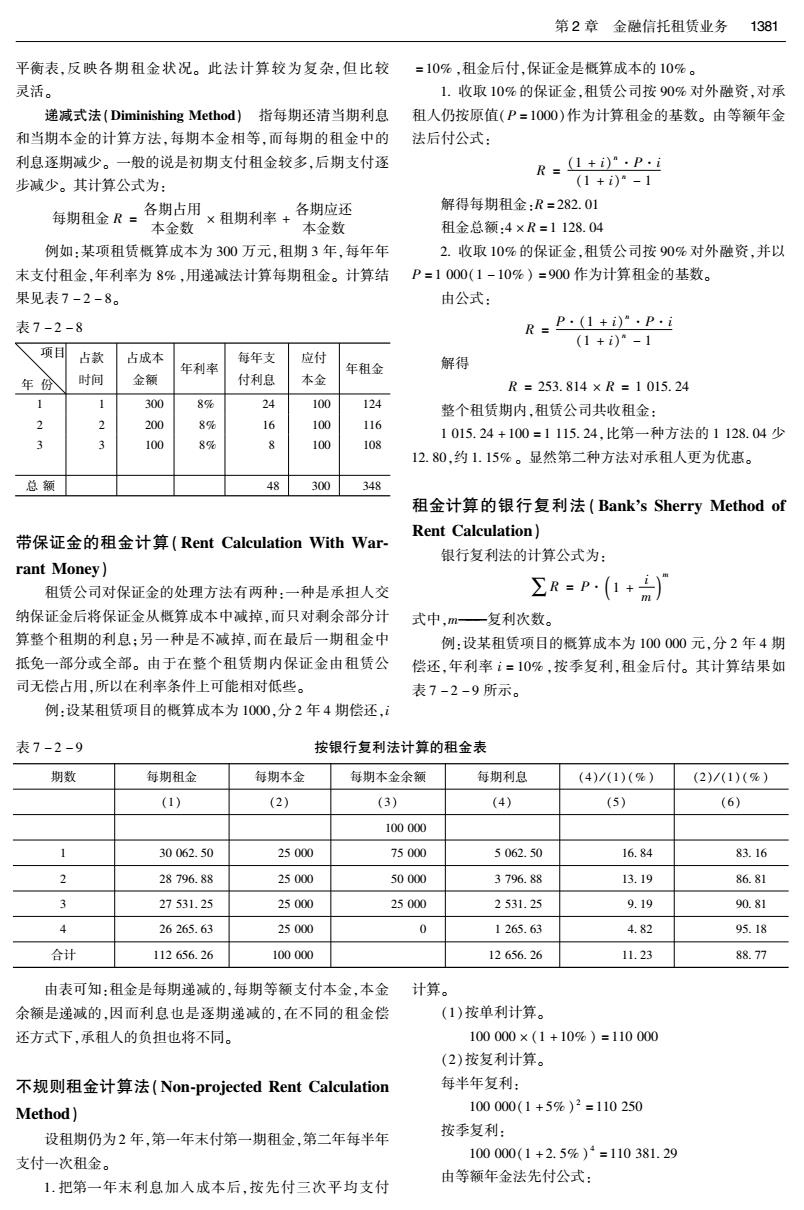

1380第七篇其他金融机构实务定量分析 R,=P1+边-Pm 第二期收回租金和为:5000000+2250000=7250000(元) n n 依此类推,计算到第10期租金: 例:某租赁项目概算成本为50000000元,分5年10期 表7-2-6 等成本回收法的租金平衡表 支付租金,年利率为10%,每期租金递增5%的比例期末交付 租金,求第一期租金和租金总额。 租数 租期租金 每期利息 每期收回本金 未收回本金 因为P=5000元,a=10,i=10竖=5%,又因为R 50000000 7500000 2500000 5000000 45000000 =Rm-1+R.-1×5%=R.-1(1+5%)=1.05R.1,所以 7250000 2250000 5000000 40000000 .=1.05 q=R. 7000000 2000000 5000000 35000000 6750000 1750000 5000000 30000000 而1+i=1+5%=1.05,即g=1+i,代入R=式中,得: 5 6500000 1500000 5000000 25000000 R,=5000000×1.05=5250000(元) 6 6250000 1250000 5000000 20000000 10 6000000 1000000 5000000 15000000 由租金总额公式R=&.-)得: 8 5750000 750000 5000000 10000000 1-9 9 5250000 500000 5000000 5000000 R=525000×(-1.052=66033935.81 1-1.05 10 525000 250000 5000000 0 平均分摊法(Average Allocation Method)指按复利计 总计 63750000 13750000 50000000 息的条件,平均分摊租金的计算法。其计算公式为: 10期租金总额为:50000000+13750000+63750000 R=P1+)" n (元) 式中,R一平均每期租金: 详见表7-2-6所示。 P—租赁项目的概算成本; 例2:某一租赁项目概算成本为50000000元,分两年半 n一租期: 5期偿还租金,每年利率为10%,租赁契约规定每期成本回收 一每期利率。 递增600000元方式交付租金,求各期租金及租金总额。 例:某租赁项目概算成本为50000000元,分5年10期 因为各期的成本回收是等差数列,共有五项,公差d= 支付租金,每半年支付一次,年利率为10%,求每期租金及租 600000,五项和S。=50000000元,n=5,由等差数列前n项 金总额。 和公式S.=2[2a+(n-1)d].可求得第一期租金R,=a 将P=500000元,n=10,i=10%=5%代入公式 2 第一期:利息:50000000×5%=2500000(元) R=P1+中,得: 收回本金:8800000(元) n 租金合计:8800000+2500000=11300000(元) R.500000×1+5%)”=814473.13(元) 未收本金余额:50000000-8800000=41200000(元) 10 第二期:利息:41200000×5%=2060000(元) 成本回收法(Cost-recovering Method)指租赁项目 收回本金:8800000+600000=9400000(元) 的各期租金按照本金的一定数收取,再加上本金余额新产生的 租金合计:9400000+2060000=11460000(元) 利息的计算租金的方法。此种计算方法所算出的各期租金之 未收本金余额:41200000-9400000=31800000(元) 间没有一定的规律,没有统一简便的计算式,只能分期推算出 依此表类推,取得下表(如表7-2-7): 租金平衡表。租赁双方所确定的每期支付的本金额,可以是等 额的,也可能是等差,也可以是随机无序的,所以无固定公式 表7-2-7 等差递增回收成本租金平衡表 所求。 租期 每期租金 利息 收回本金 未收本金金额 例1:某一租赁项目概算成本为50000000元,分5年10 50000000 期支付租金,年利率为10%,双方商定用等成本回收法交纳 11300000 2500000 8800000 41200000 租金。求各期租金及租金总额。 11460000 2060000 9400000 31800000 第一期期末利息为:50000000×5%=2500000(元) 11590000 1590000 10000000 21800000 第一期平均收回本金为:50000000/10=5000000(元) 4 11690000 1090000 10600000 11200000 第一期租金总和为:5000000+2500000=7500000(元) 5 11760000 560000 11200000 0 第二期期末利息为:(50000000-5000000)×5% 总计 57800000 7800000 50000000 =2250000(元)】 第二期收回本金为:50000000/10=5000000(元) 上述两例说明,可按不同的确定成本收回方法编制租金

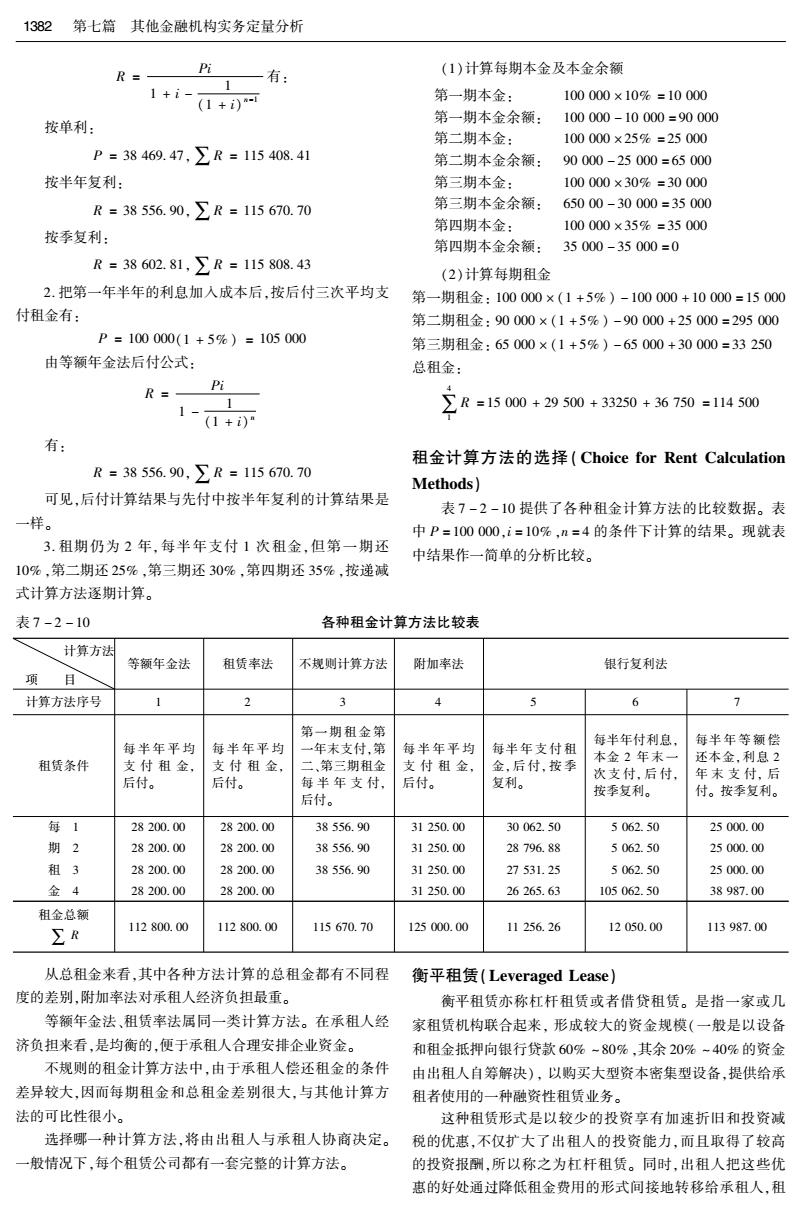

第2章金融信托租赁业务1381 平衡表,反映各期租金状况。此法计算较为复杂,但比较 =10%,租金后付,保证金是概算成本的10%。 灵活。 1.收取10%的保证金,租赁公司按90%对外融资,对承 递减式法(Diminishing Method)指每期还清当期利息 租人仍按原值(P=1000)作为计算租金的基数。由等额年金 和当期本金的计算方法,每期本金相等,而每期的租金中的 法后付公式: 利息逐期减少。一般的说是初期支付租金较多,后期支付逐 R=1+i)·P.i 步减少。其计算公式为: (1+i)°-1 每期租金R=本金数 各期占用 ×租期利率+各期应还 解得每期租金:R=282.01 本金数 租金总额:4×R=1128.04 例如:某项租赁概算成本为300万元,租期3年,每年年 2.收取10%的保证金,租赁公司按90%对外融资,并以 末支付租金,年利率为8%,用递减法计算每期租金。计算结P=1000(1-10%)=900作为计算租金的基数。 果见表7-2-8。 由公式: 表7-2-8 R=P.(1+i)".P.i (1+i)“-1 项目 占款 占成本 每年支 应付 年利率 年租金 解得 年份 时间 金额 付利息 本金 R=253.814×R=1015.24 300 8% 24 100 124 整个租赁期内,租赁公司共收租金: 2 3 200 8% 16 100 116 1015.24+100=1115.24,比第一种方法的1128.04少 3 100 8% 8 100 108 12.80,约1.15%。显然第二种方法对承租人更为优惠。 总额 48 300 348 租金计算的银行复利法(Bank's Sherry Method of Rent Calculation 带保证金的租金计算(Rent Calculation With War. 银行复利法的计算公式为: rant Money) 租赁公司对保证金的处理方法有两种:一种是承担人交 ∑R=P(1+) 纳保证金后将保证金从概算成本中减掉,而只对剩余部分计 式中,m—复利次数。 算整个租期的利息:另一种是不减掉,而在最后一期租金中 例:设某租赁项目的概算成本为100000元,分2年4期 抵免一部分或全部。由于在整个租赁期内保证金由租赁公 偿还,年利率i=10%,按季复利,租金后付。其计算结果如 司无偿占用,所以在利率条件上可能相对低些。 表7-2-9所示。 例:设某租赁项目的概算成本为1000,分2年4期偿还,i 表7-2-9 按银行复利法计算的租金表 期数 每期租金 每期本金 每期本金余额 每期利息 (4)/(1)(%) (2)/(1)(%) (1) (2) (3) (4) (5) (6) 100000 1 30062.50 25000 75000 5062.50 16.84 83.16 2 28796.88 25000 50000 3796.88 13.19 86.81 3 27531.25 25000 25000 2531.25 9.19 90.81 26265.63 25000 0 1265.63 4.82 95.18 合计 112656.26 100000 12656.26 11.23 88.77 由表可知:租金是每期递减的,每期等额支付本金,本金 计算。 余额是递减的,因而利息也是逐期递减的,在不同的租金偿 (1)按单利计算。 还方式下,承租人的负担也将不同。 100000×(1+10%)=110000 (2)按复利计算。 不规则租金计算法(Non-projected Rent Calculation 每半年复利: Method) 100000(1+5%)2=110250 设租期仍为2年,第一年末付第一期租金,第二年每半年 按季复利: 支付一次租金。 100000(1+2.5%)4=110381.29 由等额年金法先付公式: 1.把第一年末利息加人成本后,按先付三次平均支付

1382第七篇其他金融机构实务定量分析 R=- P 1 一有: (1)计算每期本金及本金余额 1+i- (1+i)回 第一期本金: 100000×10%=10000 第一期本金余额: 100000-10000=90000 按单利: 第二期本金: 100000×25%=25000 P=38469.47,∑R=115408.41 第二期本金余额: 90000-25000=65000 按半年复利: 第三期本金: 100000×30%=30000 R=38556.90,∑R=15670.70 第三期本金余额: 65000-30000=35000 第四期本金: 100000×35%=35000 按季复利: 第四期本金余额:35000-35000=0 R-38602.81,∑R=115808.43 (2)计算每期租金 2.把第一年半年的利息加入成本后,按后付三次平均支 第一期租金:100000×(1+5%)-100000+10000=15000 付租金有: 第二期租金:90000×(1+5%)-90000+25000=295000 P=100000(1+5%)=105000 第三期租金:65000×(1+5%)-65000+30000=33250 由等额年金法后付公式: 总租金: Pi R= 1- 1 ∑R=15000+29500+3250+36750=114500 (1+i)" 有: 租金计算方法的选择(Choice for Rent Calculation R-38556.90,∑R=115670.70 Methods) 可见,后付计算结果与先付中按半年复利的计算结果是 表7-2-10提供了各种租金计算方法的比较数据。表 样。 中P=100000,i=10%,n=4的条件下计算的结果。现就表 3.租期仍为2年,每半年支付1次租金,但第一期还 中结果作一简单的分析比较。 10%,第二期还25%,第三期还30%,第四期还35%,按递减 式计算方法逐期计算。 表7-2-10 各种租金计算方法比较表 计算方法 等额年金法 租赁率法 不规则计算方法 附加率法 银行复利法 项 目 计算方法序号 1 6 7 第一期租金第 每半年付利息 每半年等额偿 每半年平均 每半年平均 一年末支付,第 每半年平均 每半年支付租 租赁条件 支付租金, 支付租金, 二、第三期租金 还本金,利息2 支付租金, 金,后付,按季 本金2年末一 后付。 后付。 每半年支付, 后付。 复利。 次支付,后付 年末支付,后 按季复利。 付。按季复利。 后付。 每1 28200.00 28200.00 38556.90 31250.00 30062.50 5062.50 25000.00 期2 28200.00 28200.00 38556.90 31250.00 28796.88 5062.50 25000.00 租3 28200.00 28200.00 38556.90 31250.00 27531.25 5062.50 25000.00 金4 28200.00 28200.00 31250.00 26265.63 105062.50 38987.00 租金总额 ∑R 112800.00 112800.00 115670.70 125000.00 11256.26 12050.00 113987.00 从总租金来看,其中各种方法计算的总租金都有不同程 衡平租赁(Leveraged Lease)】 度的差别,附加率法对承租人经济负担最重。 衡平租赁亦称杠杆租赁或者借贷租赁。是指一家或几 等额年金法、租赁率法属同一类计算方法。在承租人经 家租赁机构联合起来,形成较大的资金规模(一般是以设备 济负担来看,是均衡的,便于承租人合理安排企业资金。 和租金抵押向银行贷款60%-80%,其余20%-40%的资金 不规则的租金计算方法中,由于承租人偿还租金的条件 由出租人自筹解决),以购买大型资本密集型设备,提供给承 差异较大,因而每期租金和总租金差别很大,与其他计算方租者使用的一种融资性租赁业务。 法的可比性很小。 这种租赁形式是以较少的投资享有加速折旧和投资减 选择哪一种计算方法,将由出租人与承租人协商决定。 税的优惠,不仅扩大了出租人的投资能力,而且取得了较高 般情况下,每个租赁公司都有一套完整的计算方法。 的投资报酬,所以称之为杠杆租赁。同时,出租人把这些优 惠的好处通过降低租金费用的形式间接地转移给承租人,租

第2章金融信托租赁业务1383 赁双方都获得较高收益。因此,衡平租赁的租金往往低于其 总额越高。宽限期确定之后,租金正常支付,就按规定采用 他租赁形式。它适用于筹措资产价值较高,租赁期限较大的 相应的计算方法计算租金。 大型项目。如飞机、火车、船舶、海上钻井设备、卫星系统等。 例1:某租赁项目概算成本为50000000元,3年分5期 租赁市场发达的国家,特别是美国衡平租赁有较快的发展。 支付租金,半年宽限期,即起租后一年付第一期租金,以后平 衡平租赁是一种最麻烦的租赁形式,它的操作、交易的 均每半年付一次.年利率为10%,求每期租金和租金总额。 当事人都十分复杂。 此项租赁,如果合同确定宽限期后,规定按期末付租等 一项衡平租赁一般有七个当事人。即:承租人、制造厂 额年金法,计算如下: 商、物主出租人,物主受托人、债权人(贷款人)、合同受托人、 包租人(经纪人)。 首先计算宽限期的本金利息,并加人到概算成本中,然 承租人,在衡平租赁时必须是有相当资金能力的大用 后按期末付租等额年金法计租。 户。物主出租人,是指购置租赁资产的产权参加者,一般都 P=50000000元,n=5,i=10%=59% 2 是一些大银行和大公司。物主受托人,是指租赁资产的众多 P'=P(1+5%)=50000000×1.05=52500000(元) 产权参加者中的负责人。是衡平租赁的核心,具有三重身 份,即出租资产的法律名义上的所有者、承租人的出租人、债 R=- P'i—=P1+i)i 1 1 权人的借款人。债权人,是指贷款的提供者,往往有好几个。 1-1+i)9 1-1+)9 合同受托人,是指多个债权人的代表,与物主受托人进行业 务联系。 50000000×(1+5%)×5%=12126176.98(元) = 1- 衡平租赁交易一般有发起准备和正式进行两个阶段。 (1+5%) 第一阶段:首先包租人与未来承租人联系签署一项具有 租金总额:R,=5R=5×12126176.98= 承诺性质的委托书,列出主要条款,如设备名称、产地、租期、60630884.93(元) 支付租金等,然后包租人找股权投资人和债权人,并选定物 此租赁项目,如果合同确定宽限期后,规定宽限期中的 主受托人和合同受托人。这些当事人共同签署一项协议。 成本利息第一期租金中支付,以后几期按期末付租等额年金 第二阶段:(1)物主受托人与物主出租人签署信托协议, 法,则: 确定产权参加者所同意预付的投资比例和金额。(2)物主受 托人与合同受托人签订信托协议,以确定贷款人在设备总投 第一期支付成本P,=0000000=10000000(元) 5 资中的贷款比例。(3)物主受托人与债权人分别把投资资金 支付利息1,=50000000×[(1+5%)2-1]= 和贷款款项交付合同受托人。(4)物主受托人根据信托协 5125000(元) 议,正式向股权人、债权人签发股权信托证书、借据或债据作 第一期租金R1=P,+1=10000000+5125000= 为设备产权与设备物主凭证和债权凭证。(5)物主受托人代 15125000(元) 表物主出租人与承租人签订租赁合同。(6)物主受托人与合 余下的成本分4期等额年金法支付: 同受托人签订担保契约,规定把设备物权、租赁合同和收取 P=50000000-10000000=40000000,n=4.i=5% 租金的权利抵押给合同受托人,以此作为对债权人提供无追 索权货款的担保。(7)承租人与厂商签订购货协议。(8)在 Pi R25= = 1- 1 40000000×5%=11280473.29(元) 1 购货协议基础上,承租人与物主受托人签订购买协议转让 (1+i) 1-1+59%) 书,规定承租人将其购买设备的权利,包括获得服务和培训 的权利等都转让给物主受托人。(9)合同受托人向厂商交付 租金总额∑R=R+4Rs=15125000+1280473.29×4 货款。(10)根据担保协议,厂商将设备物权交给物主受托 =60246893.16(元)) 人。(11)厂商向承租人直接发货。承租人向物主受托人签发 租赁物件收据。至此,租赁开始。(12)承租人向合同受托人 营业性租赁的租金计算(Rent Calculation of Oper- 交付租金。(13)合同受托人以收到的租金,按贷款协议规 ating Lease) 定,向债权参加者偿付到期的债务本息,并在扣除信托费等 营业性租赁主要解决企业在经营活动中对一些大中型 费用后将租金余额交给物主受托人。(14)物主受托人将收 通用设备的短期需要。期限较短,一般不超过一年,出租人 到的租金余额先扣除信托费用后再按出资比例分付给每个 不但提供设备,同时提供维修、保险及各种专业性技术服务。 产权参加者。 所以租金组成复杂,不仅包括成本,还包括税收、保险等费 用。按月计租计算公式: 含有宽限期的租金计算(Rent Calculation Including P Grace Period) -+M+0+T+I+J 宽限期是指在租赁合同双方商定的第一次支付租金的 R= 12 延期时间。由于承租人的支付租金能力所限,要求推迟第一 式中,R一平均每月租金金额: 次付租期限,是合理的。因为延期支付,就得承担延期酬金 P—购置成本: 的利息,所以租金计算就有差别。一般看,宽限期越长,租金 M—一每年维修费: