第一章宏观经济 15 出口协调拉动转变,由主要依靠第二产业向第一、第二、第三产业协同带动转 变,由主要依靠物质资源消耗向主要依靠科技进步、劳动者素质提高和管理创 新转变。 三是努力缓解国际收支不平衡矛盾。促进国际收支基本平衡是一项系统性 工程,需要加大国内和涉外经济政策调整的力度。同时,进一步发挥汇率在调 节国际收支、引导结构调整、促进经济平衡增长等方面的作用,完善人民币汇 率形成机制,增强汇率弹性。进一步促进外汇市场发展,加快“走出去”步 伐,拓展外汇储备使用渠道和方式。加强国际收支监测分析,建立健全跨境资 本流动监测预警体系,加大对短期异常资金流入的检查力度,严厉打击非法外 汇交易,采取有效措施控制投机资金流人。 四是避免资产价格大幅波动。综合运用税收、信贷、土地等手段,增加住 房有效供给,抑制不合理需求,促进房地产市场健康发展。采取多种措施,继 续深化资本市场改革创新,完善资产市场运行的基础性制度,改善资本市场供 求关系,完善股票市场信息披露制度,改善公司治理,进一步发展壮大机构投 资者队伍,加强市场监管和执法,抑制投机操纵,促进资本市场长期健康发 展。 (主要执笔:陶玲杨小军胡平刘婕)

》 中国金融稳定报告 China Financial Stability Report 第二章 银行业

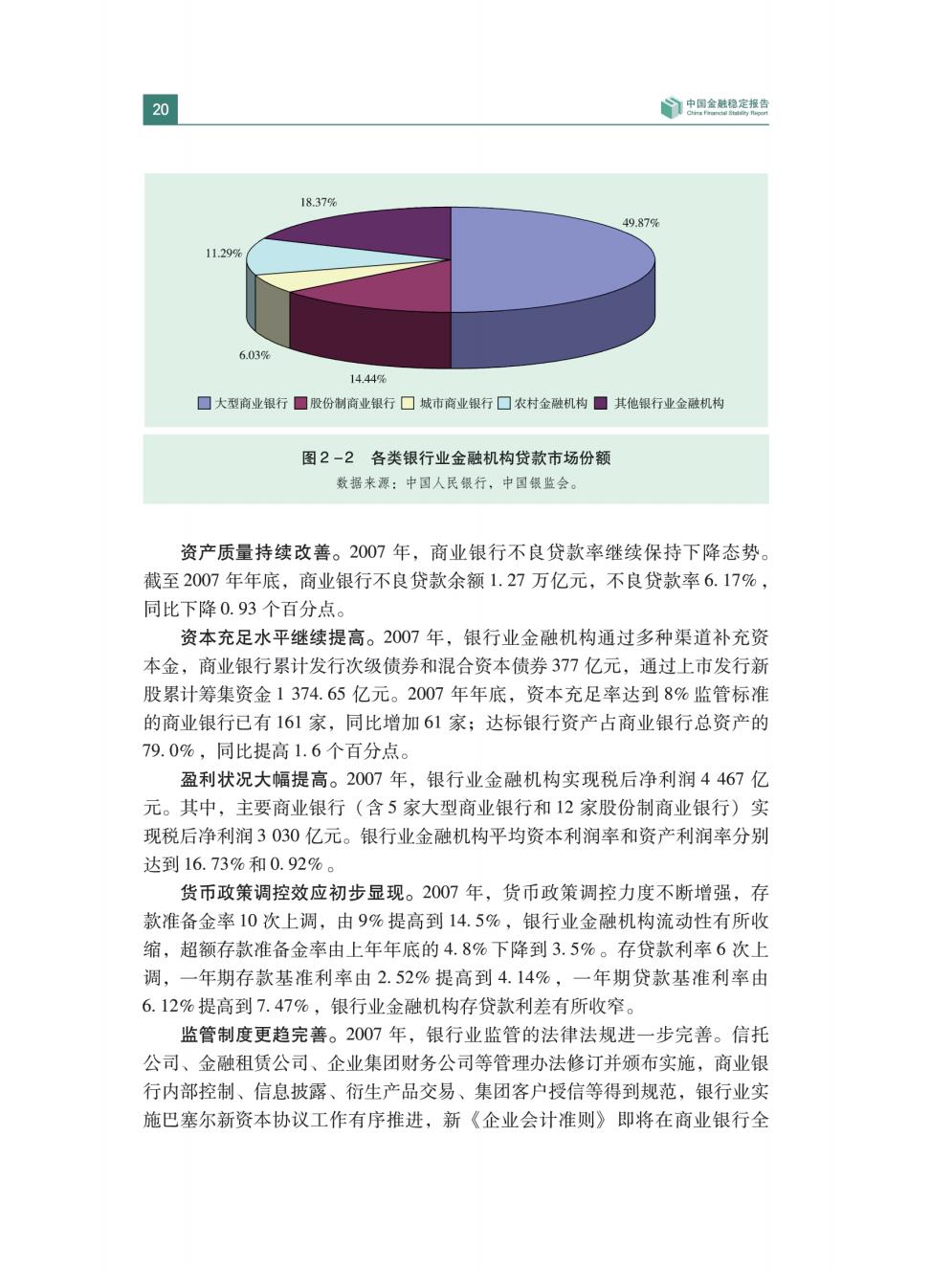

第二章银行业 19 20 07年,中国银行业改革开放深入推进,资产规模和经营效益不断提升, 抗风险能力持续增强。面对日益复杂的国内外经济金融形势,银行业金 融机构不断深化内部改革、拓展业务渠道、提高管理水平,同时,积极配合国 家宏观调控政策,加强信贷管理、优化信贷结构、提高服务水平,为促进国民 经济又好又快发展发挥了重要作用。 一、运行状况 资产负债规模平稳扩大。截至2007年年底,银行业金融机构资产总额 52.60万亿元,同比增长19.68%;负债总额49.57万亿元,增长18.84%。本 外币存款余额40.11万亿元,增长15.20%;本外币贷款余额27.77万亿元, 增长16.44%。 行业竞争性有所增强。2007年,股份制商业银行、城市商业银行、农村 金融机构发展速度加快,资产规模不断扩大,银行业竞争程度有所加深。截至 2007年年底,五家大型商业银行资产占全部银行业金融机构总资产的 53.25%,同比下降1.95个百分点;股份制商业银行资产占比13.78%,上升 1.42个百分点;城市商业银行资产占比6.35%,上升0.45个百分点;农村金 融机构(含农村商业银行、农村合作银行、农村信用社)资产占比10.64%, 上升0.58个百分点(图2-1)。从贷款市场份额看,五家大型商业银行占比 49.87%,同比下降1.60个百分点;股份制商业银行占比14.44%,上升0.50 个百分点;城市商业银行占比6.03%,上升0.28个百分点;农村金融机构占 比11.29%,上升0.18个百分点(图2-2)。 15.98% 53.25% 10.64% 6.35% 13.78% 口大型商业银行☐股份制商业银行口城市商业银行口农村金融机构口其他银行业金融机构 图2-1各类银行业金融机构资产占比情况 数据来源:中国人民银行,中国银监会

20 中国金触稳定报告 18.37% 49.87% 11.29% 6.03% 14.44% 口大型商业银行☐股份制商业银行口城市商业银行口农村金融机构口其他银行业金融机构 图2-2各类银行业金融机构贷款市场份额 数据来源:中国人民银行,中国银监会。 资产质量持续改善。2007年,商业银行不良贷款率继续保持下降态势。 截至2007年年底,商业银行不良贷款余额1.27万亿元,不良贷款率6.17%, 同比下降0.93个百分点。 资本充足水平继续提高。2007年,银行业金融机构通过多种渠道补充资 本金,商业银行累计发行次级债券和混合资本债券377亿元,通过上市发行新 股累计筹集资金1374.65亿元。2007年年底,资本充足率达到8%监管标准 的商业银行已有161家,同比增加61家;达标银行资产占商业银行总资产的 79.0%,同比提高1.6个百分点。 盈利状况大幅提高。2007年,银行业金融机构实现税后净利润4467亿 元。其中,主要商业银行(含5家大型商业银行和12家股份制商业银行)实 现税后净利润3030亿元。银行业金融机构平均资本利润率和资产利润率分别 达到16.73%和0.92%。 货币政策调控效应初步显现。2007年,货币政策调控力度不断增强,存 款准备金率10次上调,由9%提高到14.5%,银行业金融机构流动性有所收 缩,超额存款准备金率由上年年底的4.8%下降到3.5%。存贷款利率6次上 调,一年期存款基准利率由2.52%提高到4.14%,一年期贷款基准利率由 6.12%提高到7.47%,银行业金融机构存贷款利差有所收窄。 监管制度更趋完善。2007年,银行业监管的法律法规进一步完善。信托 公司、金融租赁公司、企业集团财务公司等管理办法修订并颁布实施,商业银 行内部控制、信息披露、衍生产品交易、集团客户授信等得到规范,银行业实 施巴塞尔新资本协议工作有序推进,新《企业会计准则》即将在商业银行全