美国次贷危机考察报告 中国社会科学院经济学部赴美考察团 摘要 本考察报告从以下八个方面,系统地分析了美国次级贷款危机:一是美国次贷危机形成 的背景:二是美国次贷危机的表现和原因:三是美国次贷危机对金融市场造成的直接损失和 影响:四是美国次贷危机对实体经济的影响:五是美国次贷危机中的政策干预、效果及发展 趋势:六是美国次贷危机对国际金融体系和中国金融稳定的影响:七是美国经济发展趋势展 望:八是美国次贷危机对中国的启示。 按照中国社会科学院经济学部的工作安排,我们考察团于2008年6月1日 至13日赴美国考察了次级贷款危机问题。我们主要访问了13个单位:国际货币 基金组织(MF)、美国总统经济顾问委员会、美国联邦储备银行、纽约联邦储 备银行、旧金山联邦储备银行、美国联邦存款保险公司(FDIC)、富国银行、 瑞士银行、美洲银行、美林集团、ELLIOT资产管理公司、国际经济研究所、北 美华人投资家协会(CIAI)等。2007年夏,美国次贷危机全面爆发,不仅严重 影响到美国经济运行,而且引发全球金融市场持续动荡。到现在,次贷危机本身 及其对美国经济的影响究竟是否己经见底了呢?通过考察,我们了解到,在美国, 不同机构和人员对此看法并不一致。大体有三种看法:第一种看法,认为次贷危 机及其影响呈V字型,现在己见底,最严重的时期已经过去,今年下半年美国 经济有望反弹回升。第二种看法,认为次贷危机及其影响呈U字型,刚见底, 而这个“底”延续的时间可能会较长,比如有可能延续两三年。第三种看法,认 为次贷危机及其影响还没有见底,一波又一波,正在往其他方面传导,甚至有继 续恶化的可能。通过考察,我们了解到,美国次贷危机的爆发,无论其发生机制 还是传导机制,对于美国经济界和金融界的人士来说,也都是从未遇到过的、陌 生的“新事物”,需要深入地去研究。到本考察报告即将完稿时(2008年7月 *考察团团长:刘树成:副团长:王松奇:成员:张卓元、杨圣明、曹红辉、张丽华。考察 报告执笔:曹红辉

美国次贷危机考察报告 中国社会科学院经济学部赴美考察团* 摘 要 本考察报告从以下八个方面,系统地分析了美国次级贷款危机:一是美国次贷危机形成 的背景;二是美国次贷危机的表现和原因;三是美国次贷危机对金融市场造成的直接损失和 影响;四是美国次贷危机对实体经济的影响;五是美国次贷危机中的政策干预、效果及发展 趋势;六是美国次贷危机对国际金融体系和中国金融稳定的影响;七是美国经济发展趋势展 望;八是美国次贷危机对中国的启示。 按照中国社会科学院经济学部的工作安排,我们考察团于 2008 年 6 月 1 日 至 13 日赴美国考察了次级贷款危机问题。我们主要访问了 13 个单位:国际货币 基金组织(IMF)、美国总统经济顾问委员会、美国联邦储备银行、纽约联邦储 备银行、旧金山联邦储备银行、美国联邦存款保险公司(FDIC)、富国银行、 瑞士银行、美洲银行、美林集团、ELLIOT 资产管理公司、国际经济研究所、北 美华人投资家协会(CIAI)等。2007 年夏,美国次贷危机全面爆发,不仅严重 影响到美国经济运行,而且引发全球金融市场持续动荡。到现在,次贷危机本身 及其对美国经济的影响究竟是否已经见底了呢?通过考察,我们了解到,在美国, 不同机构和人员对此看法并不一致。大体有三种看法:第一种看法,认为次贷危 机及其影响呈 V 字型,现在已见底,最严重的时期已经过去,今年下半年美国 经济有望反弹回升。第二种看法,认为次贷危机及其影响呈 U 字型,刚见底, 而这个“底”延续的时间可能会较长,比如有可能延续两三年。第三种看法,认 为次贷危机及其影响还没有见底,一波又一波,正在往其他方面传导,甚至有继 续恶化的可能。通过考察,我们了解到,美国次贷危机的爆发,无论其发生机制 还是传导机制,对于美国经济界和金融界的人士来说,也都是从未遇到过的、陌 生的“新事物”,需要深入地去研究。到本考察报告即将完稿时(2008 年 7 月 * 考察团团长:刘树成;副团长:王松奇;成员:张卓元、杨圣明、曹红辉、张丽华。考察 报告执笔:曹红辉。 1

中旬),又有最新情况传来:美国次贷危机阴云再起,房贷机构频频发出危急信 号。美国最大的两家住房抵押贷款融资机构一“房利美”(Fannie Mae,联邦 国民抵押贷款协会)和“房地美”(Freddie Mac,联邦住房抵押贷款公司)负债 累累,股价大跌;地处加利福尼亚州的房贷机构一一印地麦克银行 (Indy MacBank)宣布倒闭,成为美国历史上第二大倒闭银行(仅次于1984年 倒闭的美国大陆伊利诺伊国民银行的规模)。现将我们的考察情况报告如下: 一、美国次贷危机形成的背景 1.美国次级贷款市场的特征 在美国房屋抵押贷款过程中,根据借款人不同等级的信用水平,制定不同的 贷款条件。按照借款人的信用状况等条件,美国房屋贷款分为三级:(1)优级 (prime loan)、(2)近似优级(ALT-A)、(3)次级(sub-prime loan)。 次级贷款与优级贷款的主要区别在于:在审贷程序上,优级贷款遵循比较统 一和严格的贷款标准,这些标准由美国联邦政府支持的企业掌握,贷款利率在不 同贷款者之间围绕平均利率波动,差别不大。而次级贷款发放机构则根据各自制 定的“保险矩阵”(underwriting matrix)来决定借款人的贷款利率,此矩阵包含 风险评级(risk grade)、信用得分(credit scores)、贷款价值比(loan-to-value, LTV)、申请文件的完整性(full document)、收入(stated income)等主要指标,借款 人在这些方面的差别会使得借款利率相差甚远。另外,在产品结构上,抵押贷款 划分为浮动利率贷款(adjustable rate mortgage,ARM)和固定利率贷款(fixed rate mortgage),其中,次级贷款以浮动利率贷款为主。2006年,被用于证券化的次 级贷款中,浮动利率贷款占40%,与浮动利率贷款相关的产品达到74%。而在 浮动利率贷款中,“2/28”型的混合浮动利率贷款(即最初两年采用固定利率、 两年后在六个月期Libo的基础上加上一定溢价定期调整利率)占到83%。 “般地说,次级贷款借款人的平均信用得分比优级贷款的借款人低100分以 上,浮动利率的次级贷款的信用得分又低于固定利率的次级贷款(见表1)。次 级贷款尤其是浮动利率的次级贷款,往往提供给信用得分较低的购房者。次级贷 款的“贷款价值比”远高于优级贷款,而平均贷款规模则远远低于优级贷款(见 2

中旬),又有最新情况传来:美国次贷危机阴云再起,房贷机构频频发出危急信 号。美国最大的两家住房抵押贷款融资机构——“房利美”(Fannie Mae,联邦 国民抵押贷款协会)和“房地美”(Freddie Mac,联邦住房抵押贷款公司)负债 累累,股价大跌;地处加利福尼亚州 的房贷机构——印地麦克银行 (IndyMacBank)宣布倒闭,成为美国历史上第二大倒闭银行(仅次于 1984 年 倒闭的美国大陆伊利诺伊国民银行的规模)。现将我们的考察情况报告如下: 一、美国次贷危机形成的背景 1. 美国次级贷款市场的特征 在美国房屋抵押贷款过程中,根据借款人不同等级的信用水平,制定不同的 贷款条件。按照借款人的信用状况等条件,美国房屋贷款分为三级:(1)优级 (prime loan)、(2)近似优级(ALT-A)、(3)次级(sub-prime loan)。 次级贷款与优级贷款的主要区别在于:在审贷程序上,优级贷款遵循比较统 一和严格的贷款标准,这些标准由美国联邦政府支持的企业掌握,贷款利率在不 同贷款者之间围绕平均利率波动,差别不大。而次级贷款发放机构则根据各自制 定的“保险矩阵”(underwriting matrix)来决定借款人的贷款利率,此矩阵包含 风险评级(risk grade)、信用得分(credit scores)、贷款价值比(loan-to-value, LTV)、申请文件的完整性(full document)、收入(stated income)等主要指标,借款 人在这些方面的差别会使得借款利率相差甚远。另外,在产品结构上,抵押贷款 划分为浮动利率贷款(adjustable rate mortgage, ARM)和固定利率贷款(fixed rate mortgage),其中,次级贷款以浮动利率贷款为主。2006 年,被用于证券化的次 级贷款中,浮动利率贷款占 40%,与浮动利率贷款相关的产品达到 74%。而在 浮动利率贷款中,“2/28”型的混合浮动利率贷款(即最初两年采用固定利率、 两年后在六个月期 Libor 的基础上加上一定溢价定期调整利率)占到 83%。 一般地说,次级贷款借款人的平均信用得分比优级贷款的借款人低 100 分以 上, 浮动利率的次级贷款的信用得分又低于固定利率的次级贷款(见表 1)。次 级贷款尤其是浮动利率的次级贷款,往往提供给信用得分较低的购房者。次级贷 款的“贷款价值比”远高于优级贷款,而平均贷款规模则远远低于优级贷款(见 2

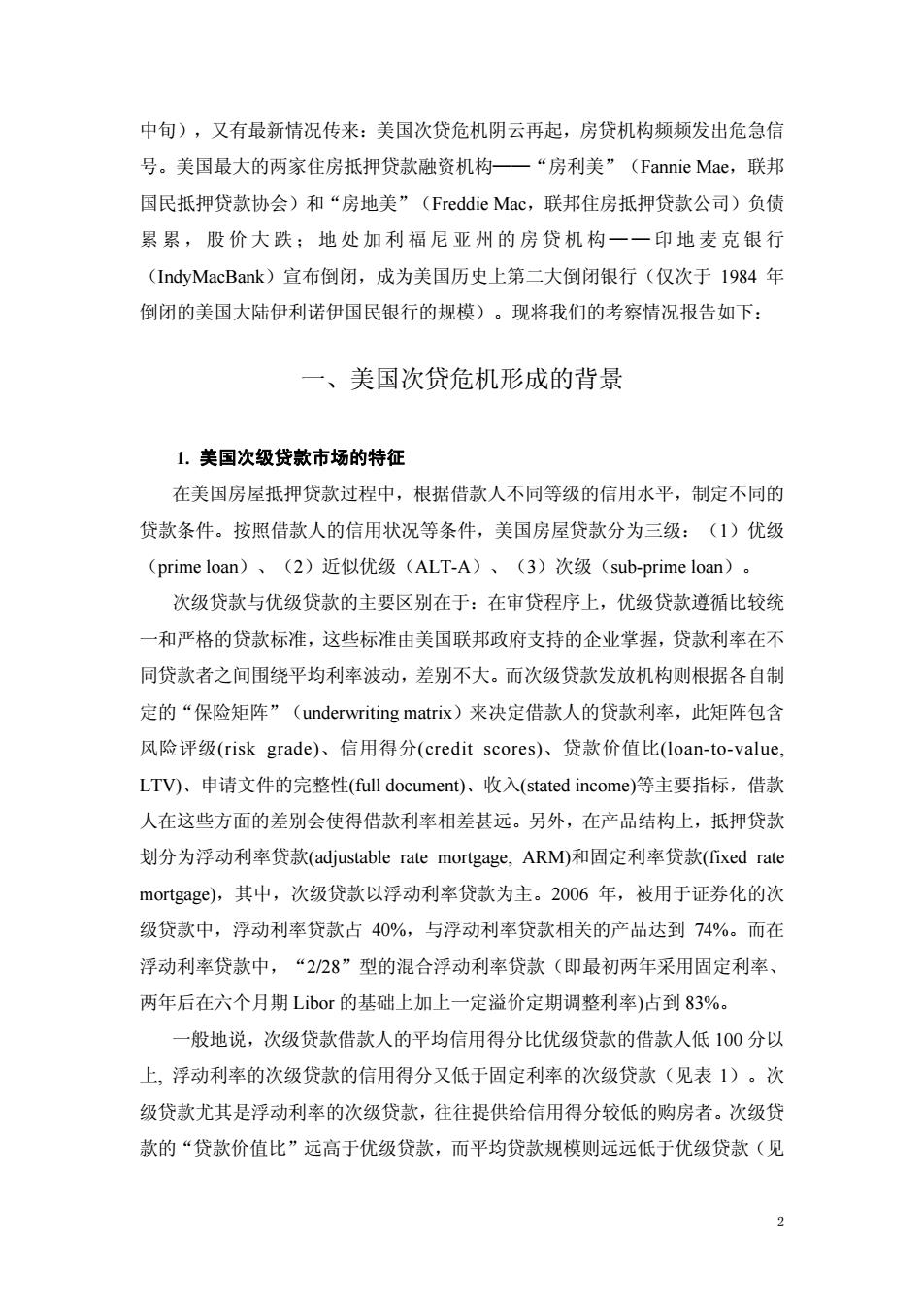

表1)。此外,在申请文件的完整性上,具有完整文件的次级贷款约占全部次级 贷款的54%,这一比率低于优级贷款,其中,浮动利率的次级贷款的这一比率又 低于固定利率的次级贷款。次级贷款的“债务收入比”(debt-to-income)最高达 55%,远高于优级贷款32%的平均水平。次级贷款的上述特征意味着次级贷款尤 其是浮动利率的次级贷款的信用风险远高于优级贷款,并且由于“贷款价值比” 和“债务收入比”都较高,借款人对利率和房屋价格就变得相当敏感。 美国前九大次级贷款发放机构占据超过一半的市场份额(见表2)。与优级 贷款发放机构不同,次级贷款发放机构大部分缺乏销售网点,大多以经纪人、客 户代理为销售渠道,而且这些机构大多不能吸收公众存款,而是依赖于贷款的二 级市场和信贷资产证券化来获得流动性。相关的代理机构缺乏类似于金融机构贷 款审查和风险管理制度,他们在利益驱动下,盲目发展客户市场,忽视借款人风 险,成为孕育危机的主要因素之一。同时,大型商业银行直接卷入次级贷款的不 多,因此遭受的直接影响也不大。但是,一些商业银行投资于与次级贷款相关的 各种证券化产品,则遭受了巨大的损失。 表1 2005年美国房屋抵押贷款情况 贷款类别 单一贷款的规模 平均贷款规模 FIC0信用评分 贷款价值比 (美元) (美元) (LTV) 优级贷款 123575 453000 732 73.9 (浮动利率) 近似优级贷款 189195 321000 711 80.0 (浮动利率) 次级贷款 290601 200000 624 85.9 (浮动利率) 优级贷款 47114 499000 742 70.6 (固定利率) 近似优级贷款 94944 215000 717 76.2 (固定利率) 次级贷款 66446 128000 636 81.2 (固定利率) 资料来源:美国抵押银行协会。 3

表 1)。此外,在申请文件的完整性上,具有完整文件的次级贷款约占全部次级 贷款的 54%,这一比率低于优级贷款,其中,浮动利率的次级贷款的这一比率又 低于固定利率的次级贷款。次级贷款的“债务收入比”(debt-to-income)最高达 55%,远高于优级贷款 32%的平均水平。次级贷款的上述特征意味着次级贷款尤 其是浮动利率的次级贷款的信用风险远高于优级贷款,并且由于“贷款价值比” 和“债务收入比”都较高,借款人对利率和房屋价格就变得相当敏感。 美国前九大次级贷款发放机构占据超过一半的市场份额(见表 2)。与优级 贷款发放机构不同,次级贷款发放机构大部分缺乏销售网点,大多以经纪人、客 户代理为销售渠道,而且这些机构大多不能吸收公众存款,而是依赖于贷款的二 级市场和信贷资产证券化来获得流动性。相关的代理机构缺乏类似于金融机构贷 款审查和风险管理制度,他们在利益驱动下,盲目发展客户市场,忽视借款人风 险,成为孕育危机的主要因素之一。同时,大型商业银行直接卷入次级贷款的不 多,因此遭受的直接影响也不大。但是,一些商业银行投资于与次级贷款相关的 各种证券化产品,则遭受了巨大的损失。 表 1 2005 年美国房屋抵押贷款情况 贷款类别 单一贷款的规模 (美元) 平均贷款规模 (美元) FICO 信用评分 贷款价值比 (LTV) 优级贷款 (浮动利率) 123575 453000 732 73.9 近似优级贷款 (浮动利率) 189195 321000 711 80.0 次级贷款 (浮动利率) 290601 200000 624 85.9 优级贷款 (固定利率) 47114 499000 742 70.6 近似优级贷款 (固定利率) 94944 215000 717 76.2 次级贷款 (固定利率) 66446 128000 636 81.2 资料来源:美国抵押银行协会。 3

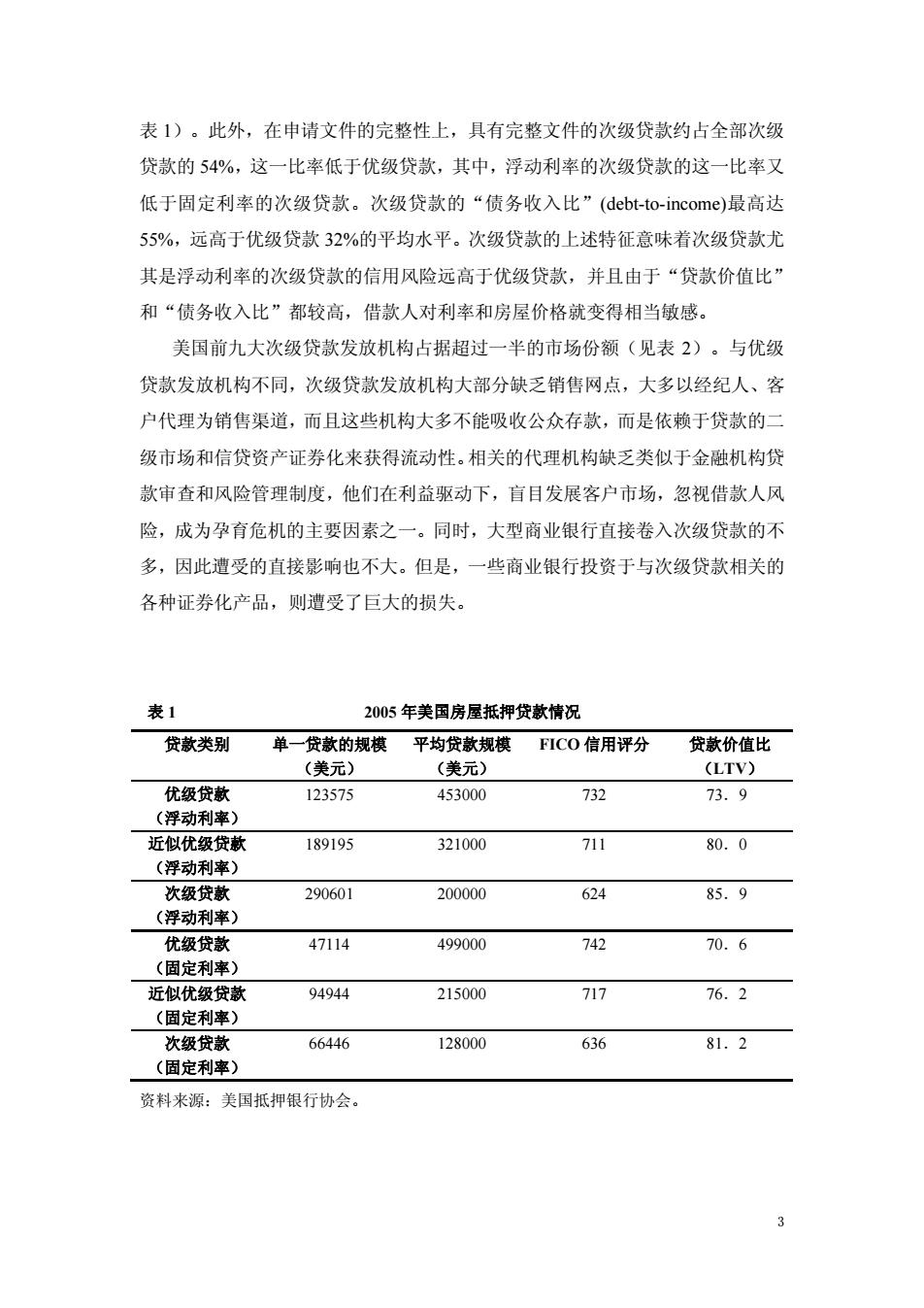

表2 2006年美国九大次级贷款机构的市场份额及发放渠道 贷款机构 市场份额 零售网点 经纪人 客户代理 Wells Fargo Home 10.3% 25% 9% 66% Mortgage HSBC 7.3% 33% 40% 27% New Century Financial 7.1% 8% 92% 0% Corp. Countrywide Financial 5.5% 38% 33% 29% Corp. WMC Mortgage 4.5% 0% 87% 13% Corp. Fremont Investment Loan 4.4% 0% 100% 0% Corp. Option One Mortgage 4.1% 7% 92% 1% Corp. Washington Mutual 3.7% 0% 39% 61% Americaquest Mortgage 3.5% 26% 74% 0% Corp. 资料来源:全国抵押贷款资讯,Banc of America Securities。 2.美国次级贷款的发展 到2007年一季度末,美国单一家庭的住房存量价值约为22.8万亿美元,其 中,房屋抵押贷款余额约为10.4万亿美元,房屋权益(home equity)余额约为12.4 万亿美元。近年来,次级贷款在房屋抵押贷款中的比重显著上升。 图1美国次级贷款余额及其占房屋抵押贷款比重 (US$bn) 1800- 16.0% US suborime madket -Subprime of total loans (right) 1600 14.0% 1400 12.0% 1200 10.0% 1000 8.0% 800 6.0% 600 400 4.0% 200 2.0% 0 0.0% 墨墨景司言景膏昌昌昌昌餐昌号曾营昌 资料来源:美国抵押贷款银行家协会。深色线对应左轴,代表美国次级贷款余额,单位是十亿美 元:浅色线对应右轴,代表美国次级贷款占房屋抵押贷款的比重 4

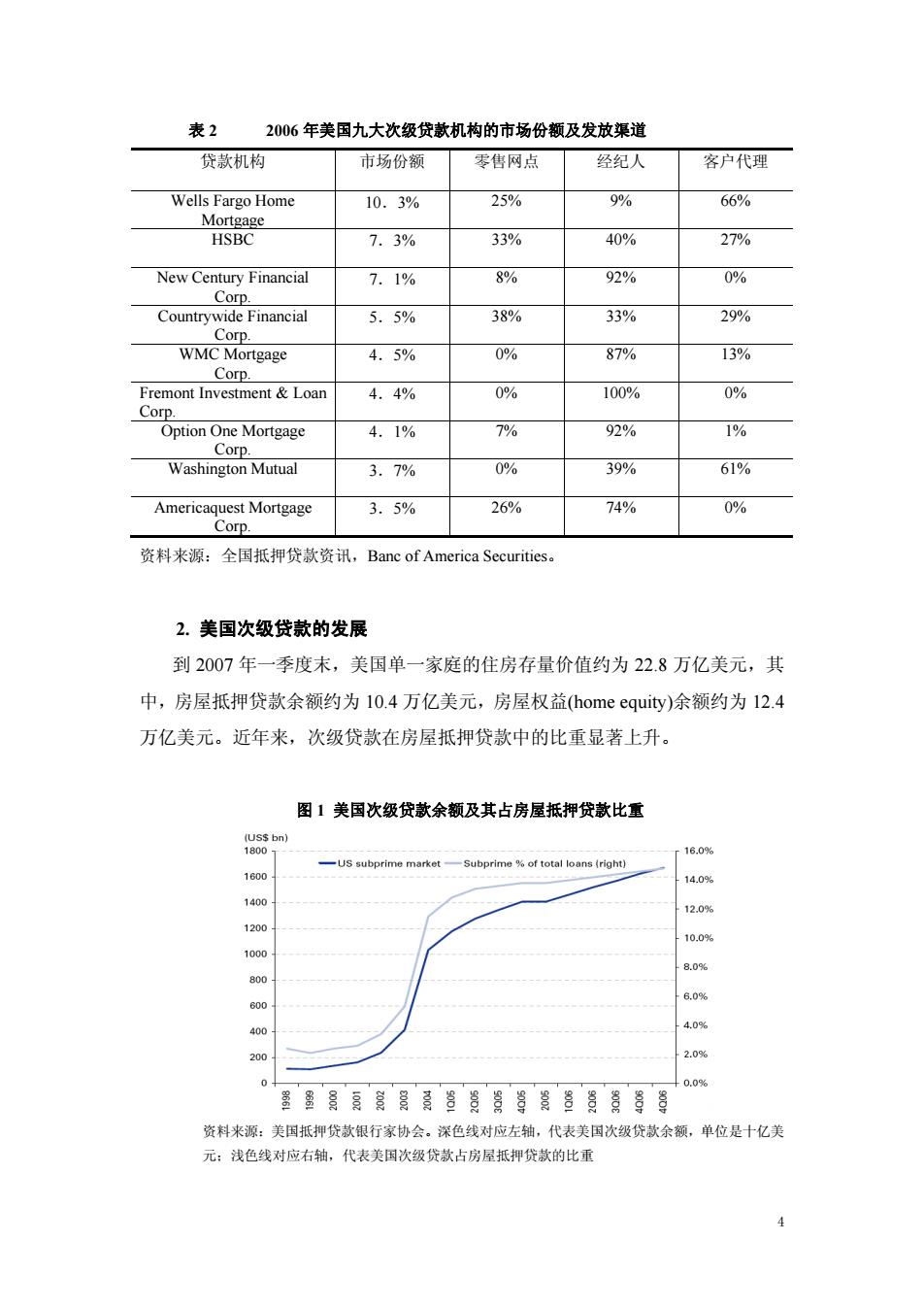

表 2 2006 年美国九大次级贷款机构的市场份额及发放渠道 贷款机构 市场份额 零售网点 经纪人 客户代理 Wells Fargo Home Mortgage 10.3% 25% 9% 66% HSBC 7.3% 33% 40% 27% New Century Financial Corp. 7.1% 8% 92% 0% Countrywide Financial Corp. 5.5% 38% 33% 29% WMC Mortgage Corp. 4.5% 0% 87% 13% Fremont Investment & Loan Corp. 4.4% 0% 100% 0% Option One Mortgage Corp. 4.1% 7% 92% 1% Washington Mutual 3.7% 0% 39% 61% Americaquest Mortgage Corp. 3.5% 26% 74% 0% 资料来源:全国抵押贷款资讯,Banc of America Securities。 2. 美国次级贷款的发展 到 2007 年一季度末,美国单一家庭的住房存量价值约为 22.8 万亿美元,其 中,房屋抵押贷款余额约为 10.4 万亿美元,房屋权益(home equity)余额约为 12.4 万亿美元。近年来,次级贷款在房屋抵押贷款中的比重显著上升。 图 1 美国次级贷款余额及其占房屋抵押贷款比重 资料来源:美国抵押贷款银行家协会。深色线对应左轴,代表美国次级贷款余额,单位是十亿美 元;浅色线对应右轴,代表美国次级贷款占房屋抵押贷款的比重 4

2001年前,次级贷款在美国增长缓慢。此后,布什政府为替代网络经济增长 动力不足的问题,刺激经济发展,将房地产业作为主要的支柱产业发展,其中, 把主要满足占人口多数比重的低收入阶层(特别是西班牙裔和非洲裔阶层)的住 房需求作为主要发展目标,即构成次级贷款的主要客户群(参见表3)。 表3 美国主要族裔的家庭财富状况 种族 收入 家庭净财富 白种人 100 100 黑种人 56 16 拉美裔人 55 9 资料来源:美国抵押贷款银行家协会 上述政策直接导致房屋抵押贷款规模迅速扩大。2003年至2005年,增长格 外迅速.2003年达到4000亿美元,到2004年突破1万亿美元,2005年增加到14000 亿美元。2006年起,增长放缓。次级贷款在房屋抵押贷款中的比重从1999年2% 左右增加到2004年近12%,至2006年四季度,该比例达到近15%. 这一政策之所以得以实施,还由于上世纪80年代初,美国形成了有利于次 级贷款发展的法律和市场环境,如允许贷款人向借款人收取较高的利率和费用, 允许贷款利率浮动:取消非抵押消费信贷的利息抵减税收的规定,增强了贷款机 构发放抵押贷款的动机,等等。 具体看,首先,从2001年起,美联储实行低利率政策。较低的利率水平吸 引那些无法获得优级贷款的低收入群体或信用等级不高的购房者大量通过次级 贷款购买住房,部分中等收入群体和信用等级较高的购房者也利用次级贷款融 资。其次,美国房屋价格强劲上升。房价上涨预期增强了购房者借款买房的动机。 再次,相对优级贷款而言,次级贷款的申请标准和程序较为宽松和简便,自动申 请程序的应用以及信用得分技术的推广提高了贷款人的审贷能力。最后,次级贷 款证券化的飞速发展,使贷款人可以通过出售信贷资产组合,迅速获取低成本的 资金,反过来推动了次级贷款的飞速发展。可见,次级贷款规模的扩大、房地产 市场的非理性繁荣以及对相关的各种信用衍生品的投资热情高涨是同时出现的

2001 年前,次级贷款在美国增长缓慢。此后,布什政府为替代网络经济增长 动力不足的问题,刺激经济发展,将房地产业作为主要的支柱产业发展,其中, 把主要满足占人口多数比重的低收入阶层(特别是西班牙裔和非洲裔阶层)的住 房需求作为主要发展目标,即构成次级贷款的主要客户群(参见表 3)。 表 3 美国主要族裔的家庭财富状况 种族 收入 家庭净财富 白种人 100 100 黑种人 56 16 拉美裔人 55 9 资料来源:美国抵押贷款银行家协会 上述政策直接导致房屋抵押贷款规模迅速扩大。 2003 年至 2005 年,增长格 外迅速。2003年达到4000亿美元,到2004年突破1万亿美元,2005年增加到14000 亿美元。2006 年起,增长放缓。次级贷款在房屋抵押贷款中的比重从 1999 年 2% 左右增加到 2004 年近 12%,至 2006 年四季度,该比例达到近 15%。 这一政策之所以得以实施,还由于上世纪 80 年代初,美国形成了有利于次 级贷款发展的法律和市场环境,如允许贷款人向借款人收取较高的利率和费用, 允许贷款利率浮动;取消非抵押消费信贷的利息抵减税收的规定,增强了贷款机 构发放抵押贷款的动机,等等。 具体看,首先,从 2001 年起,美联储实行低利率政策。较低的利率水平吸 引那些无法获得优级贷款的低收入群体或信用等级不高的购房者大量通过次级 贷款购买住房,部分中等收入群体和信用等级较高的购房者也利用次级贷款融 资。其次,美国房屋价格强劲上升。房价上涨预期增强了购房者借款买房的动机。 再次,相对优级贷款而言,次级贷款的申请标准和程序较为宽松和简便,自动申 请程序的应用以及信用得分技术的推广提高了贷款人的审贷能力。最后,次级贷 款证券化的飞速发展,使贷款人可以通过出售信贷资产组合,迅速获取低成本的 资金,反过来推动了次级贷款的飞速发展。可见,次级贷款规模的扩大、房地产 市场的非理性繁荣以及对相关的各种信用衍生品的投资热情高涨是同时出现的, 5