第10章 控制测试 10.1 内部控制的基本理论 10.1.1 内部控制认识的国际发展 1内部牵制阶段 2内部控制制度阶段 3内部控制结构阶段 4内部控制整体框架阶段

10.1 内部控制的基本理论 10.1.1 内部控制认识的国际发展 1 内部牵制阶段 2 内部控制制度阶段 3 内部控制结构阶段 4 内部控制整体框架阶段 第10章 控制测试

内部控制构成要索 内部控制要素: 控制环境 COSO 风险评估过程 资讯与沟通 报告 控制活动 监督

内部控制要素: ◆ 控制环境 ◆ 风险评估过程 ◆ 资讯与沟通 ◆ 控制活动 ◆ 监督 COSO 报 告

儿,挖环境 控制环境包括治理职能和管理职能,以及治理 层和管理层对内部控制及其重要性的态度、认识, 它决定整个公司的控制基调和氛围

控制环境包括治理职能和管理职能,以及治理 层和管理层对内部控制及其重要性的态度、认识, 它决定整个公司的控制基调和氛围

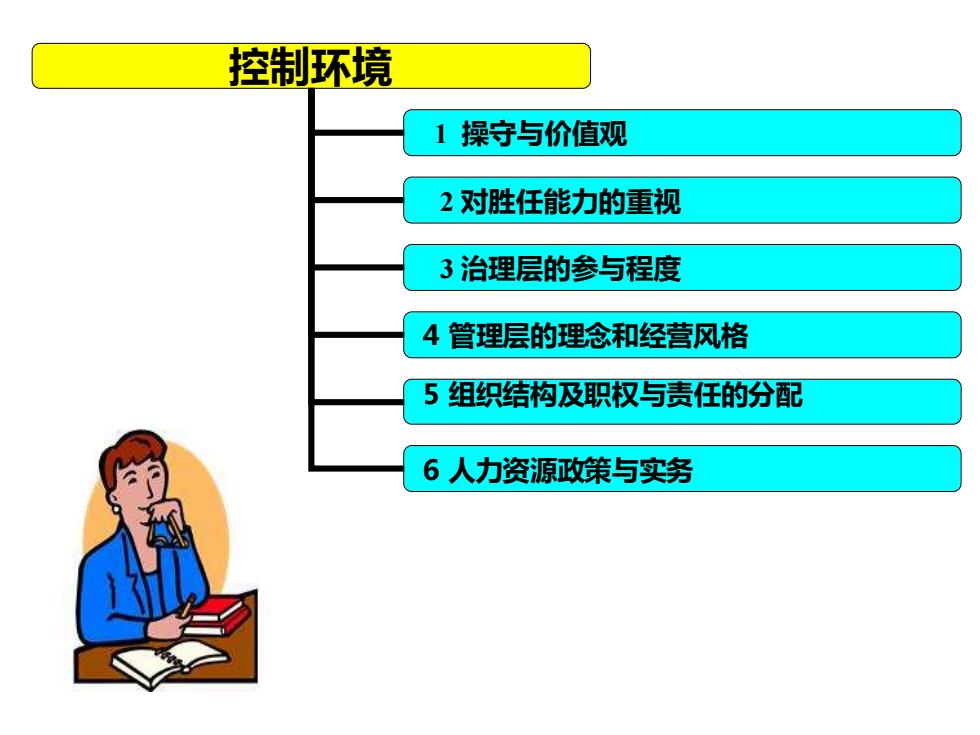

控制环境 1操守与价值观 2对胜任能力的重视 3治理层的参与程度 4管理层的理念和经营风格 5组织结构及职权与责任的分配 6人力资源改策与实务

控制环境 1 操守与价值观 2 对胜任能力的重视 3 治理层的参与程度 4 管理层的理念和经营风格 5 组织结构及职权与责任的分配 6 人力资源政策与实务

2、风险评估 风险评估过程是指与提供财务报告有关的风险的识 别、评估和控制。 由于经济、业务、主管机关和营运环境不断变化 风险也因变化而来,因此辨认并处理风险自然就有必要

风险评估过程是指与提供财务报告有关的风险的识 别、评估和控制。 由于经济、业务、主管机关和营运环境不断变化, 风险也因变化而来,因此辨认并处理风险自然就有必要