第十二章 终结审计 学习目标: ◆了解期后事项审计 ◆了解持续经营审计 ◆掌握管理层声明书的获取

第 十 二 章 学习目标: ◆了解期后事项审计 ◆了解持续经营审计 ◆掌握管理层声明书的获取

12.1 特殊项目审计 12.1.1 期初余额审计 12.1.2 期后事项审计 1、期后事项的橇念及美型 期后事项是指资产负债表日至审计报告日之间发生 的事项,以及在审计报告日后发现的事实。 分为: (1)资产负债表日后调整事项 (2)资产负债表日后非调整事项

1、期后事项的概念及类型 (1)资产负债表日后调整事项 (2)资产负债表日后非调整事项 12.1.2 期后事项审计 期后事项是指资产负债表日至审计报告日之间发生 的事项,以及在审计报告日后发现的事实。 分为: 12.1 特殊项目审计 12.1.1 期初余额审计

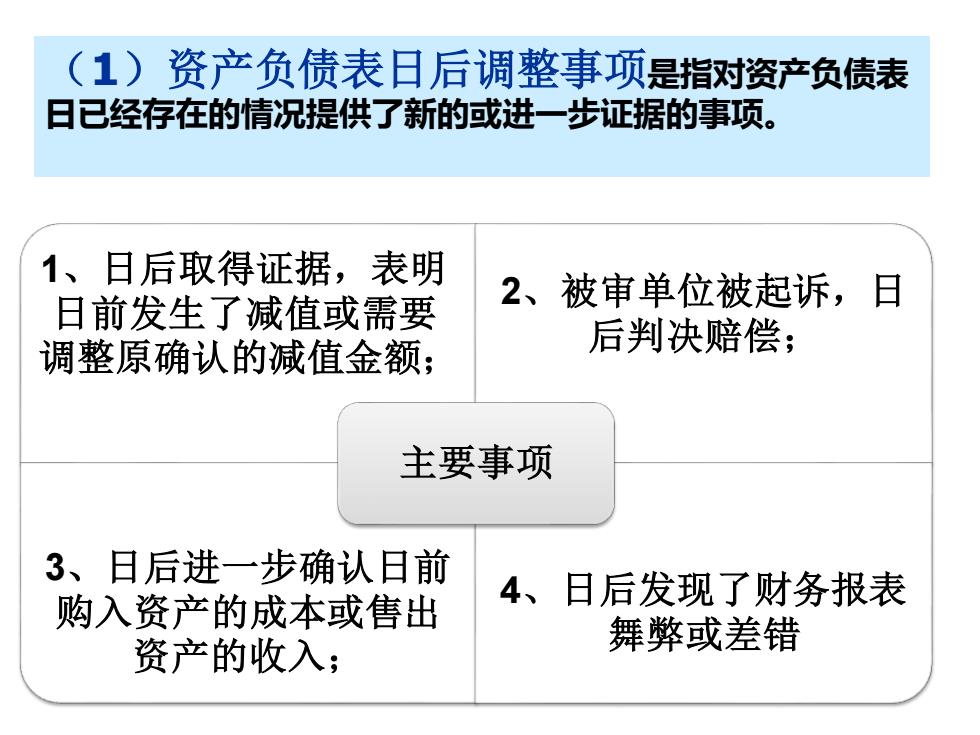

(1)资产负债表日后调整事项是指对资产负债表 日已经存在的情况提供了新的或进一步证据的事项。 1、日后取得证据,表明 日前发生了减值或需要 2、被审单位被起诉,日 调整原确认的减值金额; 后判决赔偿; 主要事项 3、日后进一步确认日前 购入资产的成本或售出 4、日后发现了财务报表 资产的收入; 舞弊或差错

1、日后取得证据,表明 日前发生了减值或需要 调整原确认的减值金额; 2、被审单位被起诉,日 后判决赔偿; 3、日后进一步确认日前 购入资产的成本或售出 资产的收入; 4、日后发现了财务报表 舞弊或差错 主要事项 (1)资产负债表日后调整事项是指对资产负债表 日已经存在的情况提供了新的或进一步证据的事项

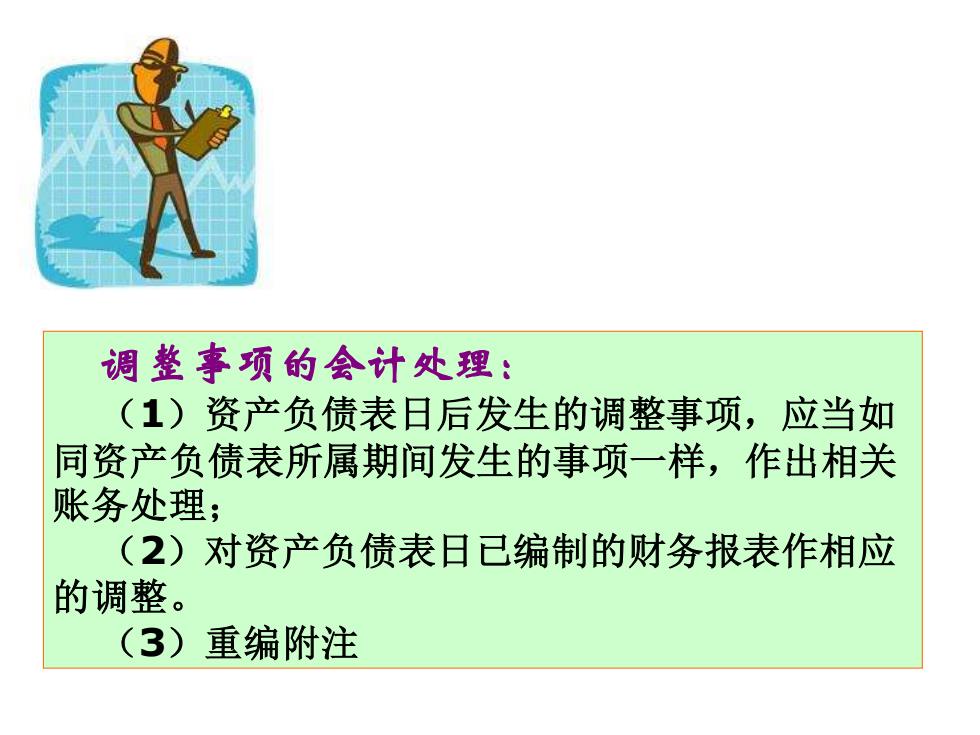

调整事项的会计处理: (1)资产负债表日后发生的调整事项,应当如 同资产负债表所属期间发生的事项一样,作出相关 账务处理; (2)对资产负债表日已编制的财务报表作相应 的调整。 (3)重编附注

调整事项的会计处理: (1)资产负债表日后发生的调整事项,应当如 同资产负债表所属期间发生的事项一样,作出相关 账务处理; (2)对资产负债表日已编制的财务报表作相应 的调整。 (3)重编附注

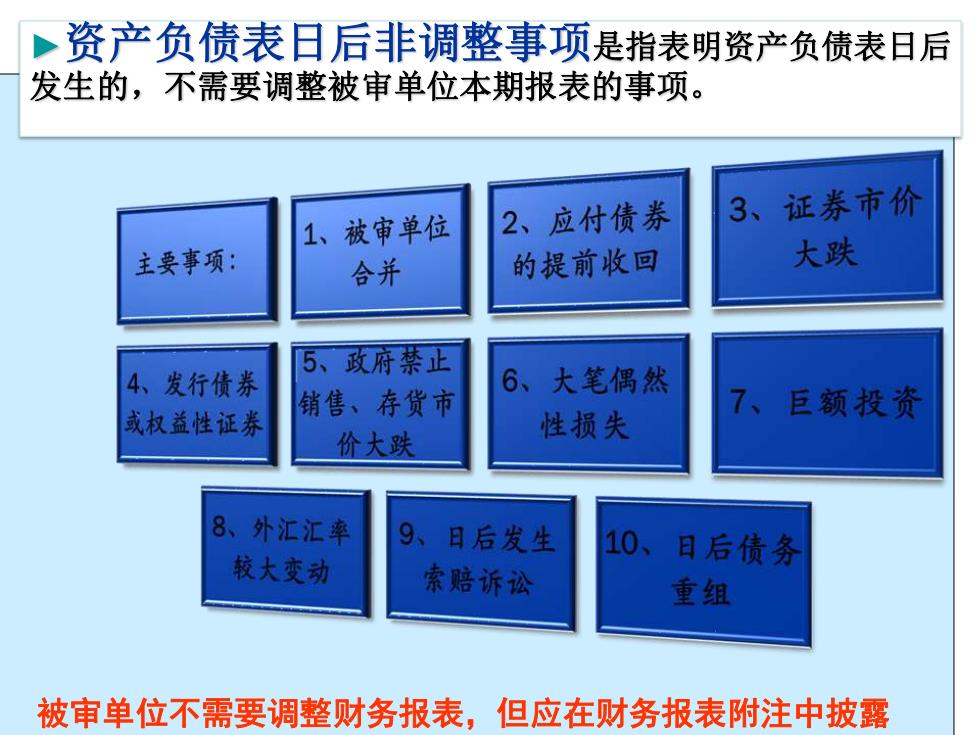

。资产负债表日后非调整事项是指表明资产负债表日后 发生的,不需要调整被审单位本期报表的事项。 1、 被审单位 2、应付债券 3、 证券市价 主要事项: 合并 的提前收回 大跌 5、政府禁正 4、发行债券 6、大笔偶然 销售、存货市 7、巨额投资 或权益性证券 价大跌 性损失 8、外江汇率 9、 日后发生 10、 较大变动 目后债务 索赔诉讼 重组 被审单位不需要调整财务报表,但应在财务报表附注中披露

►资产负债表日后非调整事项是指表明资产负债表日后 发生的,不需要调整被审单位本期报表的事项。 被审单位不需要调整财务报表,但应在财务报表附注中披露