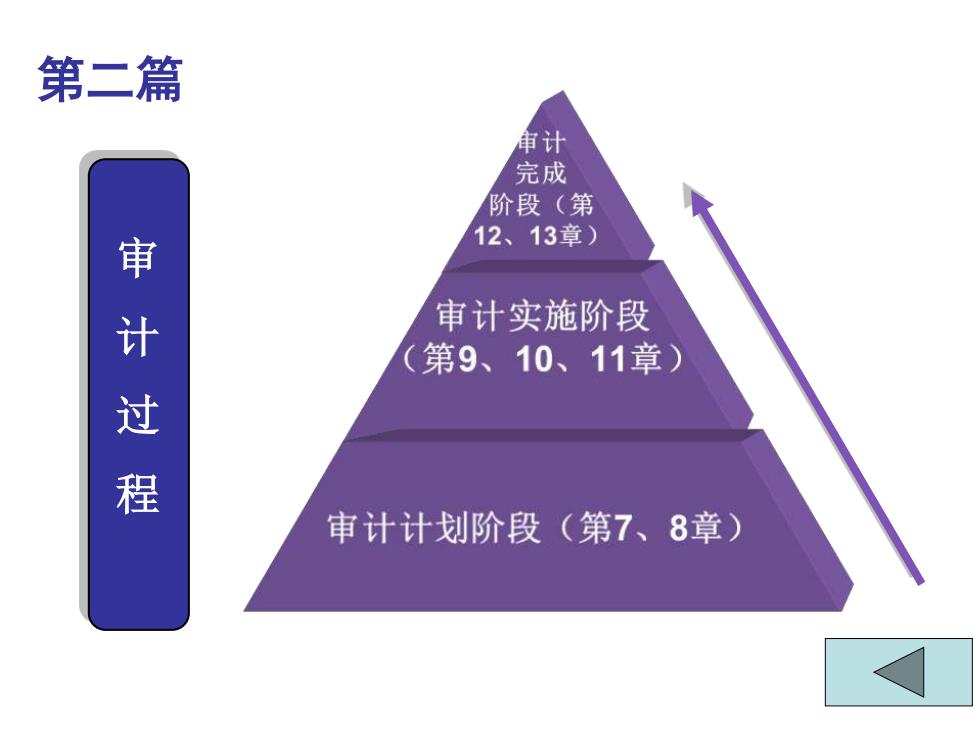

第二篇 审计 完成 阶段(第 12、13章) 审计过程 审计实施阶段 (第9、10、11章) 审计计划阶段(第7、8章)

审 计 过 程 第二篇

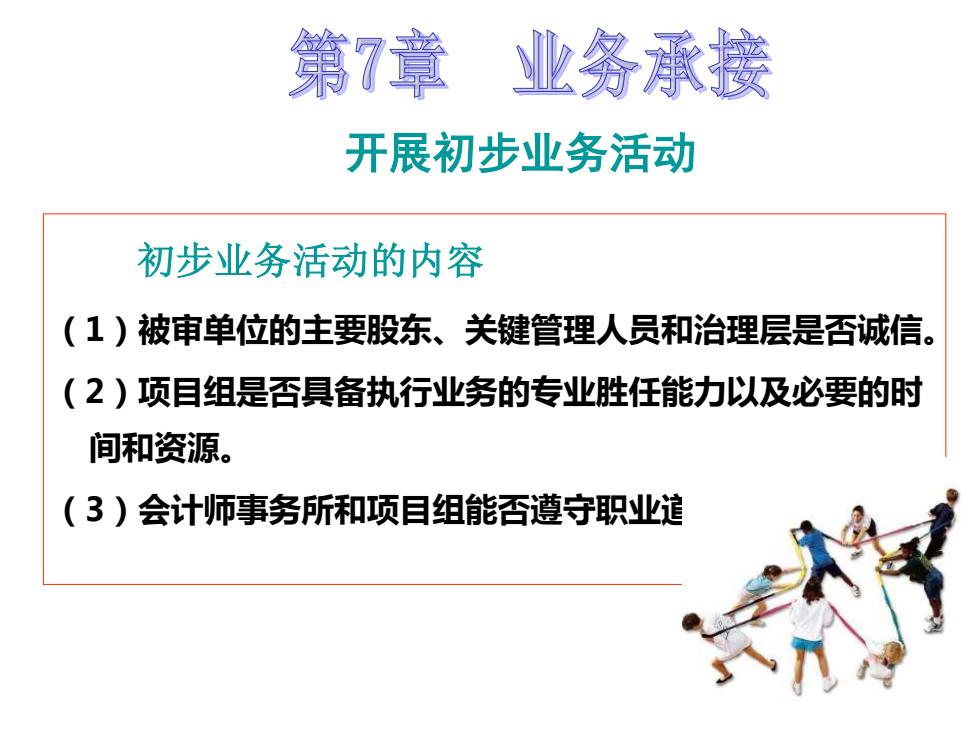

第7章业务承接 开展初步业务活动 初步业务活动的内容 (1)被审单位的主要股东、关键管理人员和治理层是否诚信。 (2)项目组是否具备执行业务的专业胜任能力以及必要的时 间和资源。 (3)会计师事务所和项目组能否遵守职业道

开展初步业务活动 初步业务活动的内容 (1)被审单位的主要股东、关键管理人员和治理层是否诚信。 (2)项目组是否具备执行业务的专业胜任能力以及必要的时 间和资源。 (3)会计师事务所和项目组能否遵守职业道德规范

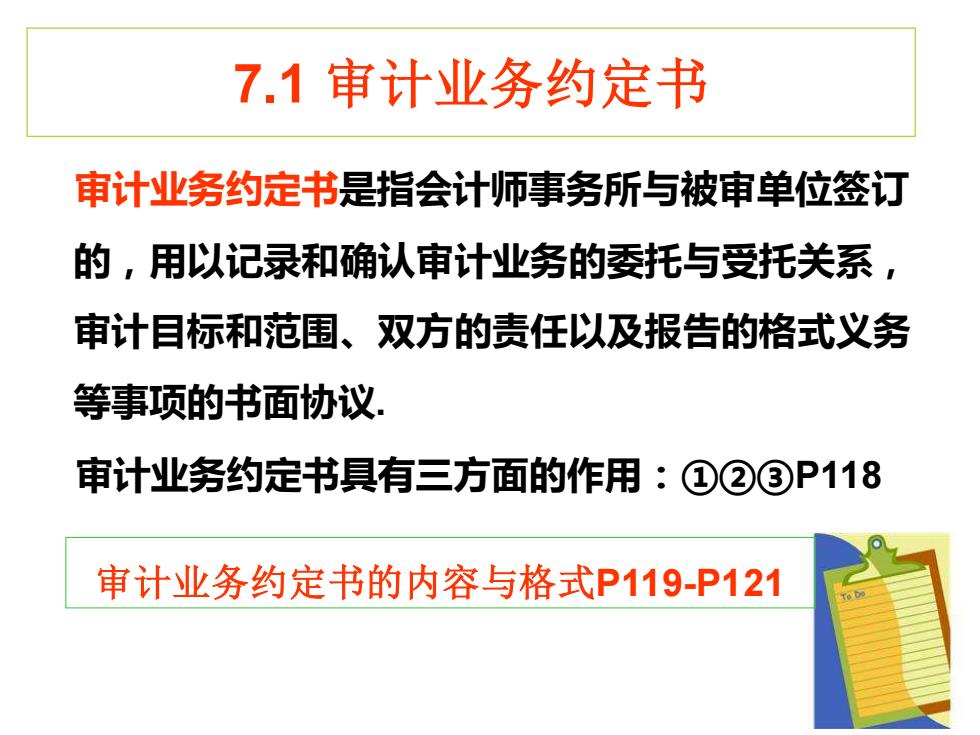

7.1审计业务约定书 审计业务约定书是指会计师事务所与被审单位签订 的,用以记录和确认审计业务的委托与受托关系, 审计目标和范围、双方的责任以及报告的格式义务 等事项的书面协议, 审计业务约定书具有三方面的作用:①②③P118 审计业务约定书的内容与格式P119-P121

审计业务约定书是指会计师事务所与被审单位签订 的,用以记录和确认审计业务的委托与受托关系, 审计目标和范围、双方的责任以及报告的格式义务 等事项的书面协议. 7.1 审计业务约定书 审计业务约定书具有三方面的作用:①②③P118 审计业务约定书的内容与格式P119-P121

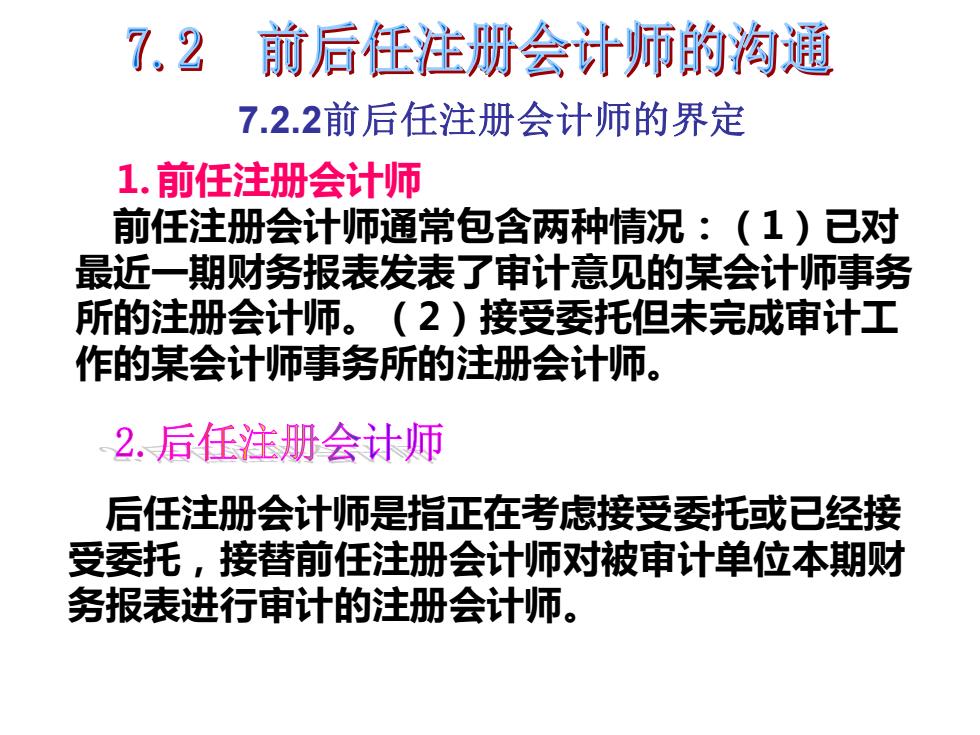

7.2 前后任注册会计师的沟通 7.2.2前后任注册会计师的界定 1.前任注册会计师 前任注册会计师通常包含两种情况:(1)已对 最近一期财务报表发表了审计意见的某会计师事务 所的注册会计师。(2)接受委托但未完成审计工 作的某会计师事务所的注册会计师。 2.后任注册会计师 后任注册会计师是指正在考虑接受委托或已经接 受委托,接替前任注册会计师对被审计单位本期财 务报表进行审计的注册会计师

1. 前任注册会计师 前任注册会计师通常包含两种情况:(1)已对 最近一期财务报表发表了审计意见的某会计师事务 所的注册会计师。(2)接受委托但未完成审计工 作的某会计师事务所的注册会计师。 7.2.2前后任注册会计师的界定 后任注册会计师是指正在考虑接受委托或已经接 受委托,接替前任注册会计师对被审计单位本期财 务报表进行审计的注册会计师

7.2.3前后任注册会计师沟通的原则与方式 1.沟通的原则 ①沟通通常由后任注册会计师主动发起 ②沟通需征得被审计单位的同意 ③前任与后任均应遵循保密原则侧 2.沟通的方式 ■可以采用书面或口头方式。 ■前后任注册会计师应当将沟通的情况记录于审计工作底稿

1.沟通的原则 ①沟通通常由后任注册会计师主动发起 ②沟通需征得被审计单位的同意 ③前任与后任均应遵循保密原则 7.2.3前后任注册会计师沟通的原则与方式 2.沟通的方式 ◼可以采用书面或口头方式。 ◼前后任注册会计师应当将沟通的情况记录于审计工作底稿