第十三章 审计报告 ◆审计报告的作用 学习目标 ◆审计意见的类型 ◆标准审计报告的基本内容 ◆非标准审计报告的含义、出具非标准审 计报告的情形

第十三章 审计报告 学 习 目 标 ◆审计报告的作用 ◆审计意见的类型 ◆标准审计报告的基本内容 ◆非标准审计报告的含义、出具非标准审 计报告的情形

13.1 审计报告概述 13.1.1 审计报告的类型 >审计报告的含义:是指注册会计师根据审计准则的 要求,在执行审计工作的基础上,对被审计单位财务报表 发表审计意见的书面文件。 >审计报告是审计工作的最终结果,具有法定证明效 力

13.1 审计报告概述 ➢审计报告的含义: 是指注册会计师根据审计准则的 要求,在执行审计工作的基础上,对被审计单位财务报表 发表审计意见的书面文件。 ➢ 审计报告是审计工作的最终结果,具有法定证明效 力。 13.1.1 审计报告的类型

13.1.1 审计报告的类型 ◆1 审计意见的形成 在对财务报表形成审计意见时,注册会计师应当根据已获取的审计证据, 评价是否已对财务报表整体不存在重大错报获取合理保证。 ◆1.按照准则的规定,是否已获取充分、适当的审计证据。 ◆ 2按照准则的规定,未更正错报单独或汇总起来是否构成重大错报。 在确定时,注册会计师应当考虑: (1)相对特定类别的交易、账户余额或披露以及财务报表整体而言, 错报的金额和性质以及错报发生的特定环境; (2)与以前期间相关的未更正错报对相关类别的交易、账户余额或披 露以及财务报表整体的影响。 ◆3.评价财务报表是否在所有重大方面按照适用的财务报告编制基础编制。 ◆4.评价财务报表是否实现公允反映。 ◆5.评价财务报表是否恰当提及或说明适用的财务报告编制基础

◆审计意见的形成 在对财务报表形成审计意见时,注册会计师应当根据已获取的审计证据, 评价是否已对财务报表整体不存在重大错报获取合理保证。 ◆ 1.按照准则的规定,是否已获取充分、适当的审计证据。 ◆ 2.按照准则的规定,未更正错报单独或汇总起来是否构成重大错报。 在确定时,注册会计师应当考虑: (1)相对特定类别的交易、账户余额或披露以及财务报表整体而言, 错报的金额和性质以及错报发生的特定环境; (2)与以前期间相关的未更正错报对相关类别的交易、账户余额或披 露以及财务报表整体的影响。 ◆3.评价财务报表是否在所有重大方面按照适用的财务报告编制基础编制。 ◆4.评价财务报表是否实现公允反映。 ◆5.评价财务报表是否恰当提及或说明适用的财务报告编制基础。 13.1.1 审计报告的类型

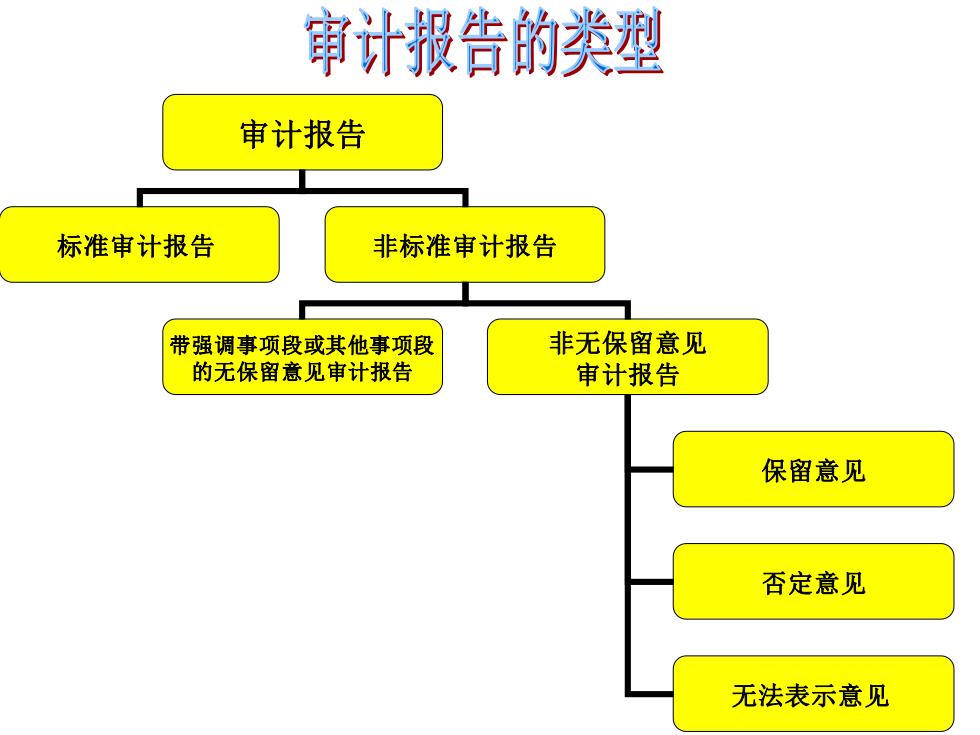

审计报告的类型 审计报告 标准审计报告 非标准审计报告 带强调事项段或其他事项段 非无保留意见 的无保留意见审计报告 审计报告 保留意见 否定意见 无法表示意见

审计报告 标准审计报告 非标准审计报告 带强调事项段或其他事项段 的无保留意见审计报告 非无保留意见 审计报告 保留意见 无法表示意见 否定意见

13.1.2 标准无保留意见审计报告 是指不含有说明段、强调事项段、其他事项段或任何修 饰性用语的无保留意见的审计报告。 (1)标准无保留意见审计报告的签发条件 (2)基本内容 ◆1.标题 ◆2.收件人 ◆3.引言段 ◆4.管理层对财务报表的责任段 ◆5.注册会计师的责任段 ◆6.意见段 ◆7.注册会计师的签名和盖章 ◆8会计师事务所的名称、地址和盖章 ◆9.报告日期

(2)基本内容 ◆1.标题 ◆2.收件人 ◆3.引言段 ◆4.管理层对财务报表的责任段 ◆5.注册会计师的责任段 ◆6.意见段 ◆7.注册会计师的签名和盖章 ◆8会计师事务所的名称、地址和盖章 ◆9.报告日期 (1)标准无保留意见审计报告的签发条件 是指不含有说明段、强调事项段、其他事项段或任何修 饰性用语的无保留意见的审计报告