F2与R2之间存在如下关系: R2=1-1-R2)n-1 n-k-1 在中国居民消费支出的二元模型例中,2=0.9954 在中国居民消费支出的一元模型例中,2=0.9927 问题:F2多大才算通过拟合优度检验?

1 1 1 (1 ) 2 2 − − − = − − n k n R R

2、赤池信息准则和施瓦茨准则 为了比较所含解释变量个数不同的多元回归模型 的拟合优度,常用的标准还有: 赤池信息准则(Akaike information criterion, AIC) AIC In e'e,2(k+1) n n 施瓦茨准则(Schwarz criterion,SC) e'e k HC=In ee +~Inn n 这两准则均要求仅当所增加的解释变量能够减少 AIC值或AC值时才在原模型中增加该解释变量

2、赤池信息准则和施瓦茨准则 为了比较所含解释变量个数不同的多元回归模型 的拟合优度,常用的标准还有: 赤池信息准则(Akaike information criterion, AIC) n k n AIC 2( 1) ln + + = e e 施瓦茨准则(Schwarz criterion,SC) n n k n AC ln + ln = e e 这两准则均要求仅当所增加的解释变量能够减少 AIC值或AC值时才在原模型中增加该解释变量

Eviews的估计结果显示: 中国居民消费一元例中: AC=6.68 AC=6.83 中国居民消费二元例中: AC=7.09 AC=7.19 从这点看,可以说前期人均居民消费CONSP(-1)应 包括在模型中

Eviews的估计结果显示: 中国居民消费一元例中: AIC=6.68 AC=6.83 中国居民消费二元例中: AIC=7.09 AC=7.19 从这点看,可以说前期人均居民消费CONSP(-1)应 包括在模型中

二、方程的显著性检验(F检验) 方程的显著性检验,旨在对模型中被解释变 量与解释变量之间的线性关系在总体上是否显著 成立作出推断。 1、方程显著性的F检验 即检验模型 Y=Bo+B1X1+β2X2+.+βkXktμ1 i=1,2,.,n 中的参数B是否显著不为0。 可提出如下原假设与备择假设: H0:B。=B=B2=.=βk-0 H1: B不全为0

二、方程的显著性检验(F检验) 方程的显著性检验,旨在对模型中被解释变 量与解释变量之间的线性关系在总体上是否显著 成立作出推断。 1、方程显著性的F检验 即检验模型 Yi=0+1X1i+2X2i+ +kXki+i i=1,2, ,n 中的参数j是否显著不为0。 可提出如下原假设与备择假设: H0: 0 =1 =2= =k=0 H1: j不全为0

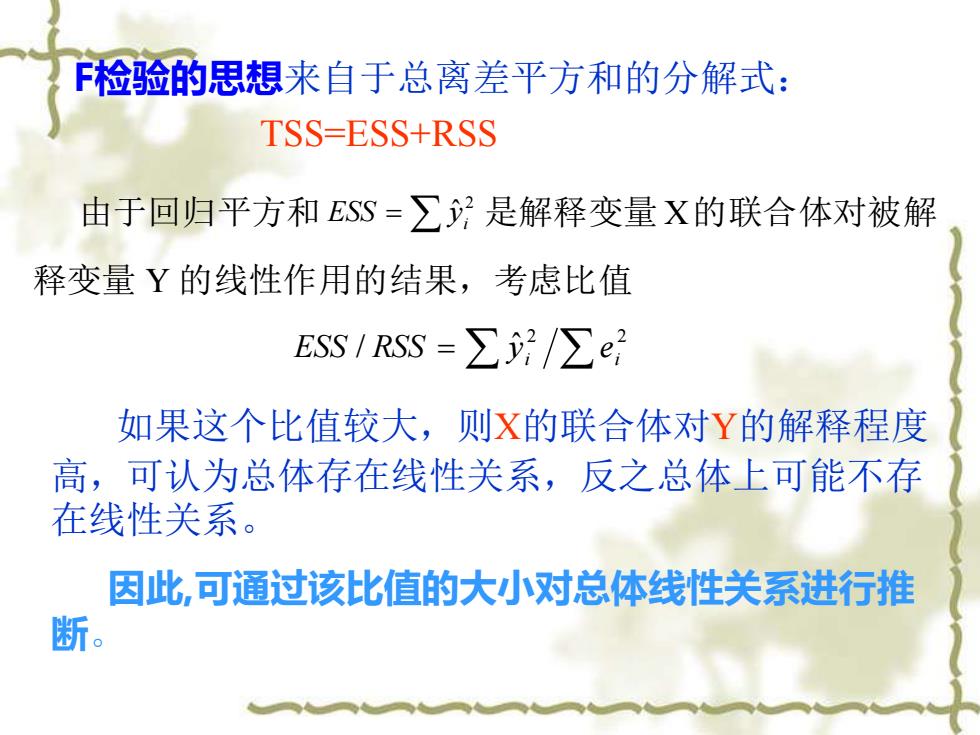

下检验的思想来自于总离差平方和的分解式: TSS-ESS+RSS 由于回归平方和ESS=∑?是解释变量X的联合体对被解 释变量Y的线性作用的结果,考虑比值 ESS1RSS-∑好/∑e 如果这个比值较大,则X的联合体对Y的解释程度 高,可认为总体存在线性关系,反之总体上可能不存 在线性关系。 因此,可通过该比值的大小对总体线性关系进行推 断

F检验的思想来自于总离差平方和的分解式: TSS=ESS+RSS 由于回归平方和 = 2 ˆ i ESS y 是解释变量 X的联合体对被解 释变量 Y 的线性作用的结果,考虑比值 = 2 2 / ˆ i i ESS RSS y e 如果这个比值较大,则X的联合体对Y的解释程度 高,可认为总体存在线性关系,反之总体上可能不存 在线性关系。 因此,可通过该比值的大小对总体线性关系进行推 断