§2.4多元线性回归模型的统计检验 拟合优度检验 二、方程的显著性检验(F检验) 三、变量的显著性检验(t检验) 四、参数的置信区间

§2.4 多元线性回归模型的统计检验 一、拟合优度检验 二、方程的显著性检验(F检验) 三、变量的显著性检验(t检验) 四、参数的置信区间

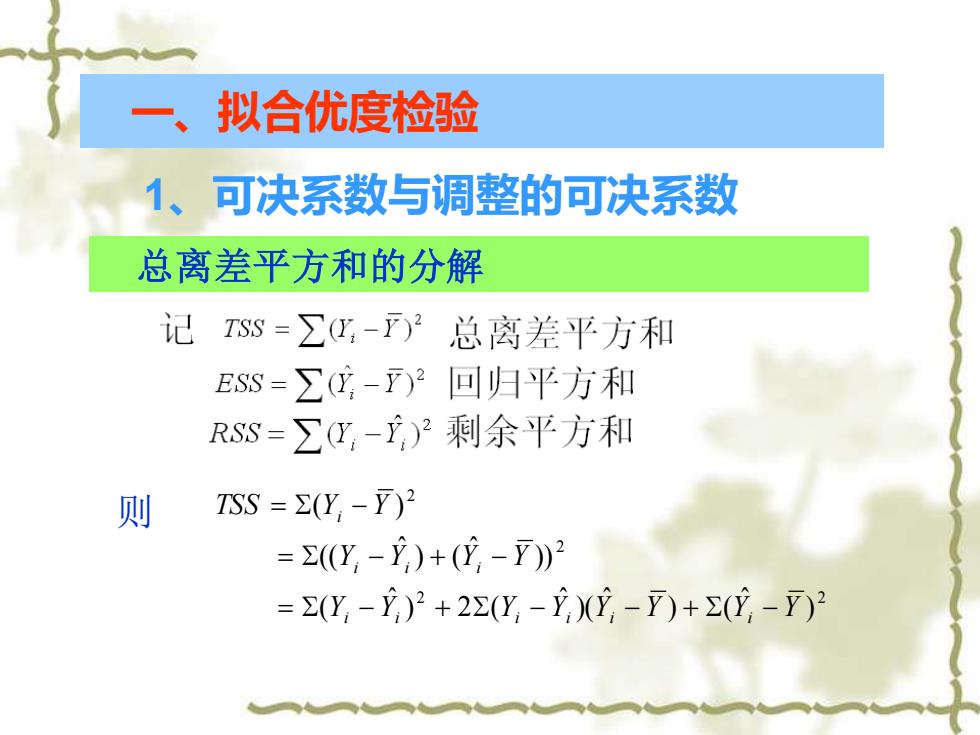

拟合优度检验 1、可决系数与调整的可决系数 总离差平方和的分解 记 Ss=∑:-)2总离差平方和 EsS-∑日-)2回归平方和 RSS= ∑,-)2剩余平方和 则 SS=(Y-)2 =(Y,-,)+(心-7)2 =(Y,-)2+2(Y,-,-)+(,-T)2

一、拟合优度检验 1、可决系数与调整的可决系数 则 2 2 2 2 ) ˆ ) ( ˆ )( ˆ ) 2 ( ˆ ( )) ˆ ) ( ˆ (( ( ) Y Y Y Y Y Y Y Y Y Y Y Y TSS Y Y i i i i i i i i i i = − + − − + − = − + − = − 总离差平方和的分解

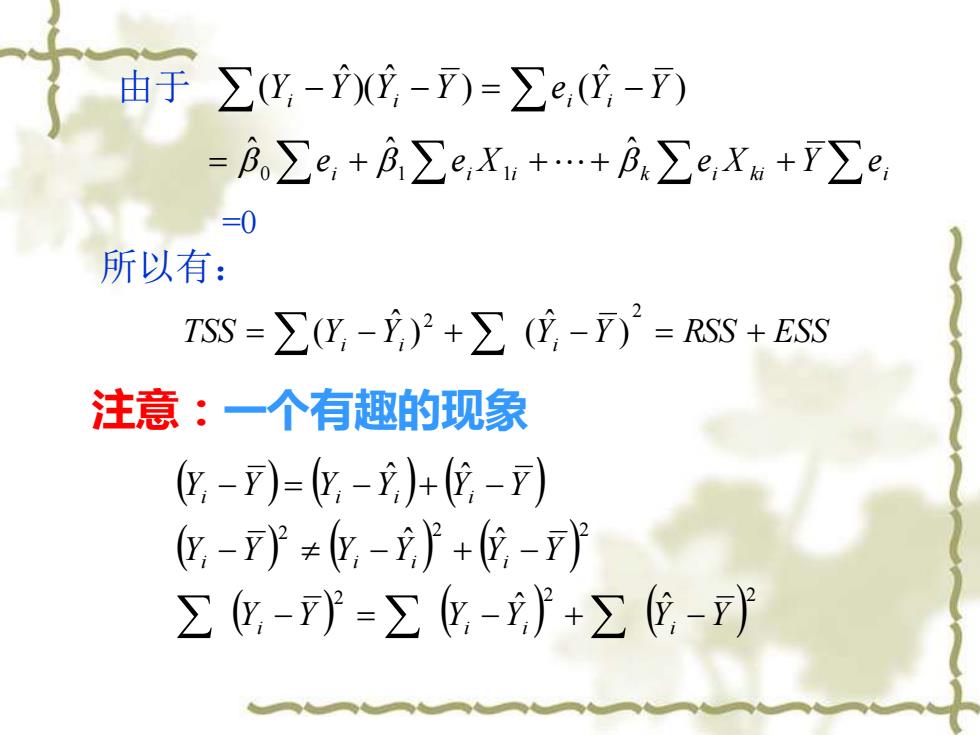

由于∑,-,-)=∑e,(,-) =B∑e+B,∑e,X+.+B∑e,Xu+T∑e, =0 所以有: TSS=∑(y-)2+∑(,-T)=RSS+ESS 注意:一个有趣的现象 g-)=g-)+位-) g-}≠化,-}+位-引 ∑g-}=g-+Σ度-}

由于 − − = − ) ˆ ) ( ˆ )( ˆ (Yi Y Yi Y ei Yi Y = i + i i + + k i ki + i e e X e X Y e ˆ ˆ ˆ 0 1 1 =0 所以有: TSS Y Y Y Y RSS ESS = i − i + i − = + 2 2 ) ˆ ) ( ˆ ( 注意:一个有趣的现象 ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) 2 2 2 2 2 2 ˆ ˆ ˆ ˆ ˆ ˆ Y Y Y Y Y Y Y Y Y Y Y Y Y Y Y Y Y Y i i i i i i i i i i i i − = − + − − − + − − = − + −

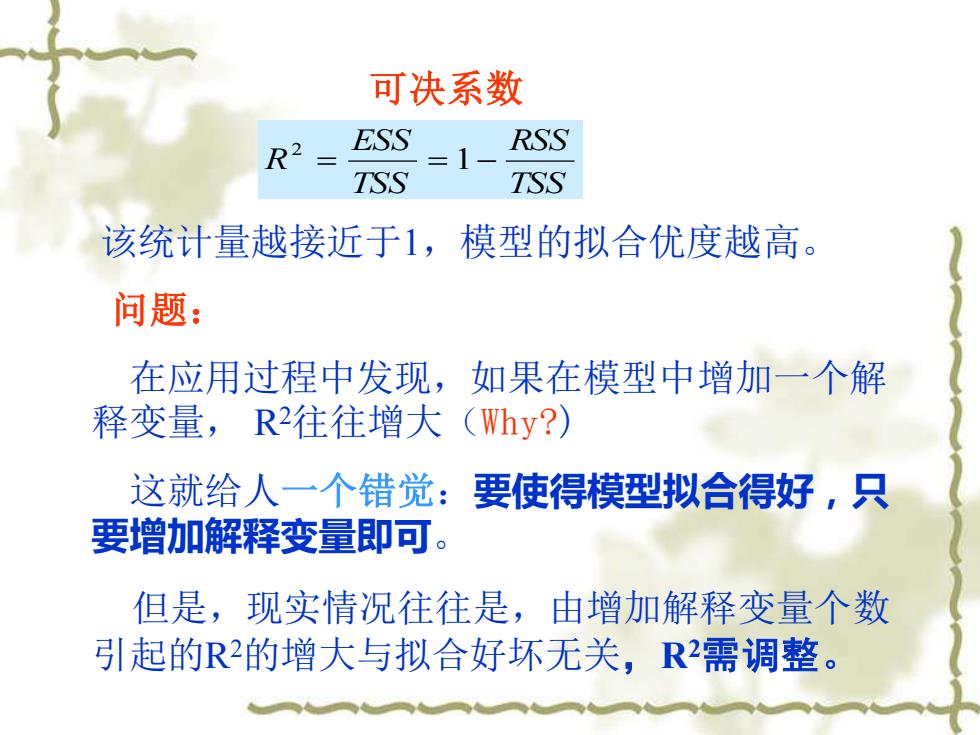

可决系数 R2= ESS RSS =1 TSS TSS 该统计量越接近于1,模型的拟合优度越高。 问题: 在应用过程中发现,如果在模型中增加一个解 释变量,R2往往增大 (Why?) 这就给人一个错觉:要使得模型拟合得好,只 要增加解释变量即可。 但是,现实情况往往是,由增加解释变量个数 引起的R的增大与拟合好坏无关,R2需调整

可决系数 TSS RSS TSS ESS R = = 1− 2 该统计量越接近于1,模型的拟合优度越高。 问题: 在应用过程中发现,如果在模型中增加一个解 释变量, R2往往增大(Why?) 这就给人一个错觉:要使得模型拟合得好,只 要增加解释变量即可。 但是,现实情况往往是,由增加解释变量个数 引起的R2的增大与拟合好坏无关,R2需调整

调整的可决系数 (adjusted coefficient of determination) 在样本容量一定的情况下,增加解释变量必定 使得自由度减少,所以调整的思路是将残差平方 和与总离差平方和分别除以各自的自由度,以剔 除变量个数对拟合优度的影响 R2=1- RSS /(n-k 7SS/(n-1) 其中:n-k-1为残差平方和的自由度,n-1为总体平 方和的自由度

调整的可决系数 (adjusted coefficient of determination) 在样本容量一定的情况下,增加解释变量必定 使得自由度减少,所以调整的思路是:将残差平方 和与总离差平方和分别除以各自的自由度,以剔 除变量个数对拟合优度的影响: /( 1) /( 1) 1 2 − − − = − TSS n RSS n k R 其中:n-k-1为残差平方和的自由度,n-1为总体平 方和的自由度