的, 10 财经理论与实践(双月刊)ND PRACTICE OF FINANCE AND ECONOMICSTHETHEORY·财务与会计·企业集团财务控制:一个理论分析框架李世辉(中南大学 商学院,潮南长沙410083)(契约理论角度看,财务控制是对初始契约的不完备性所进行的修正,这恰是企业集团财务主导地位,是企业集团财务控制的制的逻车您氏杂的代理关外干望成太和应使内制度安排净出益最大化不仅是企业集团财务控制制的目标。时也蕴涵财务控制的机理。因此反映上述特征的企业集团财务控制完整架构应由目标层、所组成关键词:不完备契药;企业集团;财务控制染构中图分类号:F275.2文献标识码:A文章编号:1003-7217(2007)04-0045-05具有高度的不确定性,在初始契约更不可能准确描、企业集团财务控制的逻辑起点:财务契约的述与交易有关的所有未来可能出现的状态以及各种不完备性状态集团成员企业以及集团内部管理机构各方的权企业集团是介于市场和企业的特殊契约组合利和责任。即便是有可能,但也因为明晰所有事项体,它既有要素交易契约的性质和功能,同时在一定以及明晰所有的权责安排要支付高昂的成本使企业程度上也有作为市场产品交易契约的特征,是要素集团签约行为得不偿失而毫无意义[2]契约和产品契约的耦合。与单一企业相比,企业集依据Grossman-Hart-Moor控制权模型,企业契团初始契约具有更大的不完备性[1],主要原因是;约的不完备性引导出企业剩余控制权如何配置以及(1)企业集团初始契约缔结信息更不完整配置给谁的重要性,这是广义上的公司治理的逻辑由于企业集团规模大,信息链长,而且集团成员企业起点。财务契约是企业契约束的子契约,当然具备地理分布广泛而分散,客观条件限制的信息不完整。不完备特征。财务契约不完备性意味企业初始契约存在尚未明晰的剩余财务收益权和剩余财务控制特别是大型跨国企业集团,客观原因限制的信息不完整表现尤为突出。另一方面由于母子公司间以及权,如何配置剩余财务收益权和剩余财务控制权以母子公司股东与经营者间由于目标函数不兼容,而及配置给谁不仅关系到财务契约的履行,也关系到影响企业效率的所有权结构问题,这是与公司治理导致的事前的隐藏信息模式(Hidden Information对应的财务治理的逻辑起点。Model)和事后隐藏行动模式(HiddenActionModel引发的信息不完整。(2)企业集团初始缔约方的有企业初始契约的不完备性意味着缔约各方履约限理性。对于单一企业而言,初始签约人指各种私过程是一个对初始契约关于剩余控制权的边际修正过程,也是缔约各方冲突一协调一再冲突的动态博有要素的所有者,包括股权资本的所有者、债权资本的所有者、从事生产活动的人力资本所有者和从事奔过程。经营管理活动的人力资本所有者。由于企业集团是二、企业集团财务控制的主体:母公司剩余财务多级法人联合复合体,要素的所有者不仅包括具体控制主导性分析的自然人,也包括母公司或各个子公司的法人所有者。参与缔约的主体越多,非理性成分反而越大。企业初始契约可以约定所有的人拥有剩余控制权,但不能约定没有人拥有剩余控制权[2]。就财务(3)企业集团未来事项的不确定性以及穷极所有事项的成本限制。企业集团交易事项繁杂,内外环境而言,初始财务契约未能约定的财务事项时常发生,峰著易界: 2世露(1969-),男目易葡益阳人,中南大学商学院讲师,会计学博士研究生,研究方向;现代财务与审计理论

第 28卷 第 148期 2007年 7月 财 经 理 论 与 实 践 (双 月 刊 ) THE THE0RY AND PRACTICE 0F FINANCE AND E∞ N0M I( Vo1. 28 No. 148 Ju1. 2007 · 财 务与 会计 · 企 业 集 团 财 务 控 制 :一 个 理 论 分 析 框 架 李 世 辉 (中南大学 商学院 ,湖南 长沙 410083) 摘 要 :从 契约理论 角度 看,财务控制是对初始 契约的不 完备性 所进行 的修 正 ,这 恰是企 业集 团财务 控 制的逻辑起 点。在企业集 团复杂的代理 关系中,母公 司处 于核心主导地位 ,是企 业集 团财务控制的主体。通 过均衡代理成本和财务协 同效应使财务控制 的制度安排 净收 益最大化不仅 是企业 集团财务控制 的 目标 ,同 时也蕴涵财务控制的机理。 因此反映上述特征的企业 集团财务控 制 完整 架构 应 由 目标层 、治理层和 管理 层 所 组 成 。 关键词 :不 完备 契约;企业集 团;财务控 制 ;架构 中图分类号 :F275.2 文献标识码 : A 文章编 号:1003—7217(2007)04—0045—05 一 、 企业 集 团财务 控 制的逻 辑起 点 :财 务 契约 的 不 完备 性 企业 集 团是 介 于 市 场 和 企 业 的特 殊 契 约 组 合 体 ,它既有要素交易契约的性质和功能,同时在一定 程度 上也有 作 为市 场 产 品 交 易 契约 的特 征 ,是 要 素 契约 和产 品契 约 的耦 合 。 与单 一企 业 相 比 ,企 业 集 团初 始契 约 具 有 更 大 的不 完 备 性. ,主 要 原 因 是 : (1)企业集团初始契约缔结信 息更不完整。一方面 由于 企业集 团规模 大 ,信 息链 长 ,而且集 团成 员企 业 地理分布广泛而分散,客观条件限制的信息不完整 。 特别是 大型 跨 国企 业 集 团 ,客 观 原 因 限 制 的信 息 不 完整 表现尤 为 突出 。另一 方面 由于母 子 公 司问 以及 母子公司股东与经营者 间由于 目标函数不兼容 ,而 导致 的事前 的 隐藏 信息 模 式 (HiddenInformation Mode1)和事后隐藏行动模式(HiddenActionMode1) 引发的信息不完整。(2)企业集 团初始缔约方的有 限理性。对 于单一企业 而言 ,初始签约人指各种私 有 要素 的所 有者 ,包括 股权 资本 的所 有者 、债权 资本 的所有者 、从 事生 产 活 动 的人 力 资 本 所 有 者 和从 事 经 营 管理 活 动 的人 力 资本 所有 者 。由于企 业集 团是 多级法人联合复合体 ,要素的所有者不仅包括具体 的自然人 ,也包括母公 司或各个子公司的法人所有 者。参与缔约 的主体越多 ,非 理性成分反 而越 大。 (3)企业集 团未 来 事 项 的不 确 定 性 以及 穷极 所 有 事 项的成本 限制。企业集 团交易事项 繁杂 ,内外环境 具有 高度 的不确 定 性 ,在 初 始 契 约更 不 可 能 准确 描 述与交易有关的所有未来可能出现的状态以及各种 状态 集 团成 员 企业 以及集 团内部 管理机 构各 方 的权 利和责任。即便是有可能 ,但也因为明晰所有事项 以及明晰所有的权责安排要支付高昂的成本使企业 集 团签约行为得不偿失而毫无意义[。 依 据 Grossman—Hart—Moor控 制权 模 型 ,企业 契 约的不完备性引导出企业剩余控制权如何配置以及 配置给谁的重要性 ,这是广义上的公 司治理的逻辑 起 点 。财务 契约 是 企业 契约 束 的子 契 约 ,当然 具 备 不 完备 特征 。财务 契 约不 完备 性意 味企业 初始 契约 存在尚未明晰的剩余财务 收益权 和剩余 财务控制 权 ,如何配置剩余财务收益权和剩余财务控制权 以 及配置给谁不仅关 系到财务契约的履行 ,也关系到 影 响企业 效率 的所 有权 结 构 问题 ,这 是 与公 司治 理 对应 的财务 治理 的逻 辑起 点 。 企业初 始契约的不完备性意味着缔约各方履约 过程是一个对初始契约关于剩余控制权 的边际修正 过程 ,也是缔约各方冲突一协调一再 冲突 的动态博 弈过 程 。 二 、企业 集 团财 务控 制的 主体 :母公 司剩 余财 务 控 制主导 性分 析 企业初始契约可以约定所有的人拥有剩余控制 权,但不能约定没有人拥有剩余控制权[。就财务 而言 ,初始 财务 契约 未 能约定 的财务 事 项时 常发生 , · 收稿 日期 : 2007—03—09 修回日期 : 2007—05—24 作者简介: 李 世辉(1969一 ),男 ,湖南益 阳人 ,中南大学商学院讲师 ,会计学博士研究生 ,研究方 向:现代财务与审计理论。 维普资讯 http://www.cqvip.com

资讯in.c与实践(双月刊2007年第4期因此,明确财务控制权的配置主体是财务治理的首4.从理论上来看,将财务控制主体界定在母公要问题。财务剩余控制权的拥有者就是财务治理的司,可以兼容出资者财务控制理论和利益相关者财主体,因此财务治理主体问题等价于剩余财务控制务控制理论各自的优点,具体而言,以出资者财务控权配置给谁的问题。制理论为基础,充分兼顾利益相关者理论的合理成剩余财务控制权配置基本逻辑是其必须与剩余份。利益相关者财务控制理论在逻辑上相对完美财务收益权对称,否者将出现“廉价投票权”,只当剩也反映大量观察到的事实,但其操作的脆弱性显而余财务收益权拥有者承担剩余风险时,“投票权”才易见。因此,以出资者为主体,以利益相关者的利益会谨慎而适当的运用。当前公司财务控制主体理论诉求为约束条件,设计财务控制体系是一个可行的主要有出资者财务控制理论和利益相关者共同财务研究思路控制理论但无论是出资者为主导的控制模式还是另外,从现实意义来看,依据我国的实际情况利益相关者共同财务控制模式,出资者财务控制都选择母公司作为控制主体研究企业集团财务控制,是无可争辩的出于企业治理与控制体系的核心地是针对我国国有企业(集团)由于长期以来产权模位[3] 糊、出资者缺位而导致效率低下、资产流失、管理失企业集团内部,母公司是第一层次的出资者。控等现象的现实。同时,也是针对我国企业集团化企业集团财务控制主体定位于母公司是以出资者财经营历史短暂,在理论和实务上尚未形成科学、成熟务理论为基础的。以母公司为主体的财务控制体系的企业集团财务控制理论和实践模式的现实具体是从母公司角度如何通过财务控制手段对企业三、企业集团财务控制的目标:控制代理成本,集团母子公司的财务关系进行管理和控制,以实现获取财务协同效应财务控制目标。这种定位主要是基于以下考虑母公司与子公司经营者之间是一种委托一代理1.从产权角度来看,母公司在整个产权链中处于核心地位。母公司具备法人财产权,在集团内部的契约关系。代理契约在企业子契约束中最为普其为第一层次的法人投资者,也是终极出资者。母遍。由于母子公司的目标函数的非兼容,代理契约公司对各个子公司的财权均来源于其作为出资者的履约过程实际上是一个契约冲突一协调一再冲突的地位。各子公司、孙公司也具备相对独立的法人财过程,这个过程中代理契约也是在不断修正。母公产权而成为第二层次、第三层次的法人投资者,享有司与子公司目标的非兼容性表现两个方面,一是母对应的出资者权利,但是子孙公司的出资者权利以公司与子公司均作为独立的契约主体(或财务主及作为出资者的各种行为实际上是母公司这个终极体),具有相对独立的财务利益,子公司可能为追求出资者管制下的经营者行为。从这个角度而言,产自身的利益最大化而损害母公司及整个企业集团的权管理成为母公司一个重要的职能。利益最大化。对整个企业集团而言,这是子公司负2.从代理关系来看,企业集团最突出的代理问的外部性体现。目标非兼容另一方面在于子公司经题表现在母公司与子公司之间的利益冲突和协调问营者与作为股东的母公司间的利益冲突。母公司参题。母子公司的利益协调和冲突实际上构成了企业与缔约的目标函数就是期盼获得最大的回报,即实集团主要财务管理内容。对这种利益矛盾的处理和现财富的最大化;子公司收益 R 取决子公司经营者解决,由于控制权原因,母公司处于主导地位,子公的工作努力程度e以及一些随机因素e,即R=(e,司处于从属地位。因此,母公司充当了整个集团内e),子公司经营者的报酬为W,则母公司财富“代理关系”管理者的角色。E元为3.从责任中心来看,母公司是集团的投资中心,Er=E[R(e,e)-W(R)) = E(R(e,e) -肩负着对整个集团资源整合和优化配置的责任,而W[R(e,e)]I子公司或孙公司更多的表现为利润中心和成本中子公司经营者是自身合理效用U最大化的追心。从企业集团财务管理角度,母公司一方面要从求者,其缔约的目标函数是:事生产经营管理(如产业型企业集团),另一方面必EU- EU(W,e)= EU W[R(e,e),e]l须着眼于集团范围和集团所处的环境,进行资本经在子公司初始契约中,母公司是唯一剩余索取营,这几乎是所有类型的企业集团母公司共有的经者,而子公司经营者是契约固定收人者。对于子公营内容。司经营者来说,他们有责任为母公司财富最大化忠

财经理论与实践(双月刊) 2007年第 4期 因此,明确财务控制权 的配置主体是 财务治理的首 要问题。财务剩余控制权的拥有者就是财务治理的 主体,因此财务治理主体问题等价于剩余财务控 制 权配置给谁的问题 。 剩余财务控制权配置基本逻辑是其必须与剩余 财务收益权对称 ,否者将出现“廉价投票权”,只当剩 余财务收益权拥有者承担剩余风险时,“投票权”才 会谨慎而适 当的运用。当前公司财务控制主体理论 主要 有 出资者 财务 控制 理论 和利 益相关 者共 同财 务 控制理论。但无论是出资者为主导的控制模式还是 利益相关者共同财务控制模式,出资者财务控制都 是无可争辩的 出于企业 治理与控制体 系的核心地 位 [ 。 企业集 团内部 ,母公 司是第一层 次的 出资 者。 企 业集 团财 务控 制 主体定 位 于母公 司是 以出资者 财 务理论为基础的。以母公司为主体的财务控制体系 具体是从母公司角度如何通过财务控制手段对企业 集 团母 子 公 司的 财务 关 系进 行 管 理 和 控制 ,以 实现 财务 控 制 目标 。这种 定位 主要 是基 于 以下 考虑 : 1.从 产 权 角 度 来看 ,母 公 司在 整 个产 权链 中处 于核心 地位 。母 公 司具 备 法 人 财 产权 ,在集 团 内部 其为第一层次 的法人投资者,也是 终极 出资者。母 公司对各个子公司的财权均来源于其作为出资者的 地位 。各子 公 司 、孙 公 司也 具 备 相 对 独 立 的法 人 财 产权而成为第二层次、第三层次的法人投资者,享有 对应的出资者权利 ,但是子孙公司的出资者权利 以 及作为出资者的各种行为实际上是母公司这个终极 出资者管制下 的经 营者行为。从这个角度而言,产 权 管理成 为母 公 司一 个重 要 的职 能 。 2.从 代理 关 系 来 看 ,企业 集 团最 突 出 的代 理 问 题 表现在 母公 司与子 公 司之 间的利 益 冲突和协 调 问 题 。母子 公 司的利 益协 调 和 冲突实 际上 构成 了企业 集 团主要 财务 管理 内容 。对 这 种利益 矛 盾的处 理和 解决 ,由于控 制权 原 因 ,母 公 司 处 于 主 导地 位 ,子 公 司处于从属地位。因此 ,母公 司充 当了整个集 团内 “代理关 系”管理者的角色。 3.从责任中心来看 ,母公司是集 团的投资中心, 肩负着对整个集 团资源整合 和优化 配置的责任 ,而 子公 司 或 孙 公 司更 多 的表 现 为 利 润 中心 和成 本 中 心。从企业集团财务管理角度 ,母公 司一方面要从 事生产经营管理(如产业型企业集 团),另一方面必 须 着眼 于集 团范 围 和集 团所 处 的环 境 ,进 行 资本 经 营,这几乎是所有类型的企业集 团母公 司共有的经 营内容 。 4.从理论上来看 ,将财务控制主体界定在母公 司,可以兼容出资者财务控制理论和利 益相关者财 务控制理论各 自的优点 ,具体而言,以出资者财务控 制理论为基础 ,充分兼顾利益相关 者理论的合理成 份。利益相关者财务控制理论在逻辑上相对完美 , 也反映大量观察到的事实,但其操作 的脆弱性显而 易见。因此 ,以出资者为主体 ,以利益相关者的利益 诉求为约束条件 ,设计财务控制体 系是一个可行的 研 究思 路 。 另外 ,从 现实 意 义 来 看 ,依 据 我 国 的实 际 情 况 , 选择母公司作为控制 主体研究企业集团财务控制 , 是针对我 国国有企业(集 团)由于长期以来 产权模 糊 、出资 者缺 位而 导 致 效 率低 下 、资产 流失 、管 理失 控等现象的现实。同时 ,也是针对我 国企业集团化 经营历史短暂,在理论和实务上尚未形成科学、成熟 的企 业集 团财务 控 制理论 和 实践模 式 的现实 。 三 、企 业集 团财 务 控 制 的 目标 :控 制代 理成 本 。 获取 财务 协 同效 应 母 公 司与子 公 司经 营者之 间是 一种 委托一 代理 的契约关系。代理 契约在企业子 契约束 中最为普 遍 。由于母子公司的 目标 函数 的非兼容,代理契约 履约过程实际上是一个契约冲突一协调一再冲突的 过 程 ,这 个过 程 中代 理 契约 也 是 在 不 断修 正 。母 公 司与子公司 目标的非兼容性表现两个方面,一是母 公司与子 公司 均作为 独立 的契约 主体 (或财务 主 体),具有相对独立 的财务利益 ,子公 司可能为追求 自身的利益最大化而损害母公司及整个企业集团的 利益最 大 化 。对 整 个 企 业 集 团 而 言 ,这是 子 公 司 负 的外部性体现。 目标非兼容另一方面在于子公司经 营者与作为股东的母公司问的利益冲突。母公司参 与缔约的 目标 函数就是期盼获得最大的 回报,即实 现财 富的最 大化 ;子 公 司收益 R 取 决 子公 司经 营者 的工作 努力 程度 e以及 一 些 随机 因素 £,即 R =(e, e),子 公 司 经 营 者 的 报 酬 为 w ,则 母 公 司 财 富 En为 : En=E[R(e,£)一w (R)]= E{R(P,£)一 W[R(e,£)]} 子公 司经营者是 自身合理效用 【,最大化的追 求者,其缔约的 目标函数是 : EU=E【,(w ,口)=EU{w [R(e,£),e]} 在子公司初始 契约 中,母公司是唯一剩余索取 者 ,而子公 司经 营 者 是 契 约 固 定 收入 者 。对 于子 公 司经营者来说 ,他们有 责任为母公司财富最大化忠 维普资讯 http://www.cqvip.com

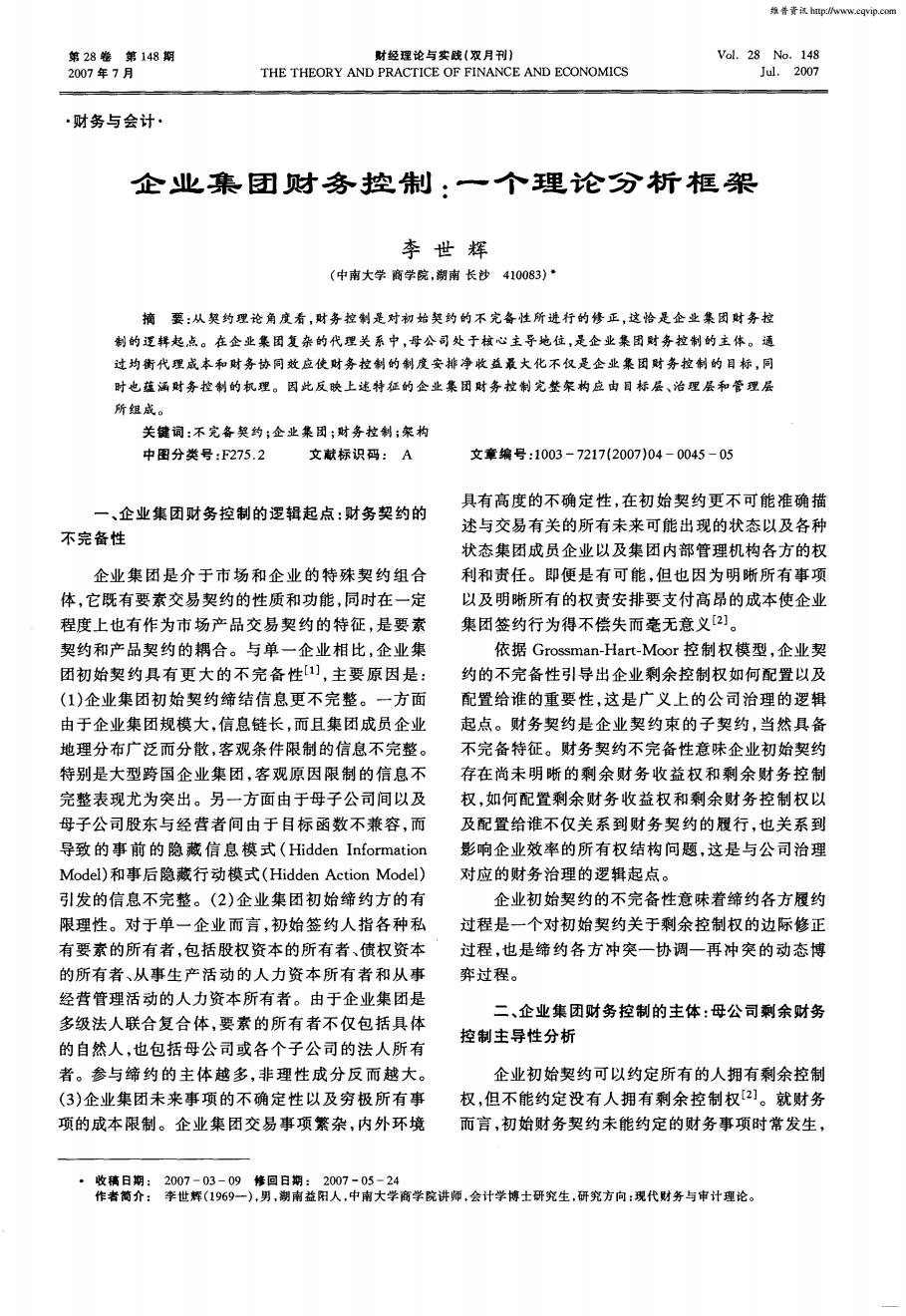

普资试httcqvip.c李世辉:企业集团财务控制:一个理论分析框架2007年第4期(总第148 期)47实服务,但在很大程度上乃是“迫不得已"的事情,而端化的结果,而市场则是企业集团纵向一体化程度不是上述两个目标函数的兼容,这是母子代理契约为零时产生的异化冲突的内在原因。代理契约冲突的外部原因在于母企业集团财务检制对常公司与子公司经营者的信息非对称上。信息非对称导致的契约冲突体现在道德风险和逆向选择的两种验制来围化收益挖制集团化成本层面上。所谓道德风险,是指代理契约形成后,子公东团财务集团财务司经营者隐藏行动而使母公司无法知道其是否存在协间效应代理成本愉懒(shirking)行为。逆向选择是指拥有私人信息的子公司经营者通过隐藏信息而产生的败德行为,图1、企业集团财务控制目标结构图它可被视为道德风险中的特殊形式。尽管子公司经营者的逆向选择严重违:背了代理契约母公司有村四、企业集团财务控制的机理:目标均衡的实现追究其行政责任甚至法律责任,但是由于信息的不过程对称,作为企业外部主体的母公司往往很难获取有财务控制集中或分散与代理成本大小相关效证据控告子公司经营者。因此,逆向选择是企业Jensen和Meckling界定代理成本为:监督成本、担母公司承担来自子公司经营者刻意隐藏信息的道德保成本和剩余损失[5]。在集团制度环境一定的条风险,其直接结果是侵蚀母公司财富,同时也可能导件下,代理成本各项构成均是财权集中程度(T)的致忠实、能干的子公司经营者离开企业,而使母公司函数。财权集中程度T越大,表明母公司对财权的利益受损[3]运作“事必恭亲”程度就越高,当然这种运作是在子由于目标非兼容的内因和信息非对称的外因,公司治理框架内完成的,即为“用手投票”。财权集代理契约冲突和协调构成企业集团最主要的代理问中必然带来监督成本(Cm)的增加,并且,监督成本题。企业集团财务控制缘起于母子公司间代理契约(Cm)随着财权集中程度T增加而快速增加(增函不完备性所引发的冲突,因此,财务控制首要目标是财权集中的一个好处在于减少代理方(子公司解决企业集团母子公司间的代理问题,控制代理经营者)败德行为和逆向选择带来的剩余损失,当财成本权高度集中即T很大时,剩余损失(Cr)将很小。业财务控制的另主要目标是获取企业集团蕴主经营控制的古典企业事实上可以看成T无限大,涵的制度优势,即财务协同效应。企业集团财务资剩余损失为0的极端情形。严格意义讲,担保成本源在时间和空间分布上的非均衡性比单体企业表现也是财权集中程度的函数,如高度集权时,代理人违更为突出,有时财务资源在某个子公司或集团某个约机会微乎其微,其有无担保或担保多少也就不重产业投放存在严重不足,但在另一个子公司或产业要。但是,在一定程度上,我们可以合理假设担保成却严重富余而闲置,这种矛盾既是企业集团财务管本(Ca)与财权集中程度无关。理的难题,同时也为企业集团追求财务协同效应提此,代理成本C是关于财权集中程度T的一供了广阔的空间集团财务协同效应的实现需要借个凹函数,在不考虑制度收益的条件下,财务控制与助一个完整有效的财务控制体系,通过发挥财务控代理总成本C密切相关,存在一个使代理总成本最制体系蕴涵的激励和约束机制,使财务资源在集团低的财权合理集中度。范围内优化配置。企业集团全面预算管理和资金集财务控制不仅影响代理成本结构,同时也影响中管理通常是企业集团实现财务协同效应的有效手企业集团这种组织的制度收益即财务协同效应(Ef)段。财务控制模式一定程度上决定了企业集团纵向的取得。财务协同效应与企业集团纵向一体化程度一体化的程度,财权集中,则纵向一体化程度大,企大小有关,而后者和财务控制集中程度是一致的,因业集团就能更好的节约交易费用和获取规模经济效为财务控制是企业集团作为一种科层组织的权威指应和范围经济效应,实现更大的财务协同效应。学挥系统最为实质的内容[6]者Child直接对企业集团纵向一体化程度与集团体由于财务协同效应的源泉在于范围经济和规模制设定方面进行研究,并得出纵向一体化企业集团经济的获取以及交易成本的节约,因此,财务协同效与分权之间存在正相关关系[4]。从纵向一体化程应 Ef 是关于财权集中程度 T的凸函数,如图2中的度角度,单一企业可以看成企业集团纵向一体化极

2007年 第 4期 (总第 148期) 李 世辉 :企业集团财务控制 :一个理论分 析框架 47 实 服务 ,但 在很 大程度 上乃是 “迫 不得 已”的事 情 ,而 不是上述两个 目标函数 的兼容 ,这是母 子代理契约 冲突的内在原因。代理契约冲突的外部原因在于母 公司与子公司经营者的信息非对称上 。信息非对称 导致的契约冲突体现在道德风险和逆 向选择的两种 层面 上 。所谓道 德风 险 ,是 指代理 契 约形成 后 ,子 公 司经营者隐藏行动而使母公司无法知道其是否存在 偷懒(shirking)行为。逆 向选择是指拥有 私人信息 的子公 司经营者通过隐藏信息而产生的败德行为 , 它可 被视 为道 德风 险 中的 特殊形 式 。尽 管子 公 司经 营者 的逆 向选择 严 重违 背 了代 理 契 约 ,母 公 司有 权 追究其行政责任甚至法律责任 ,但是 由于信息 的不 对称 ,作为企业外 部主体的母公 司往往很难获取有 效证 据控 告子 公 司 经营 者 。 因此 ,逆 向选 择 是 企 业 母公司承担来 自子公司经营者刻意隐藏信息的道德 风险,其直接结果是侵蚀母公司财富,同时也可能导 致忠实、能干的子公司经营者离开企业 ,而使母公司 利益 受损 J。 由于 目标非兼容的内因和信息非对称的外因 , 代理契约冲突和协调构成企业集 团最主要的代理问 题 。企业 集 团财 务控 制缘 起于母 子公 司 问代 理 契约 不完 备性 所 引发的 冲突 ,因此 ,财 务控 制 首要 目标 是 解决企 业集 团母 子公 司间的代 理 问题 ,控 制代 理 成本 。 财务 控制 的另一 个主 要 目标 是 获取 企业 集 团蕴 涵 的制 度 优势 ,即财务 协 同效 应 。企 业 集 团 财 务 资 源在时间和空间分布上的非均衡性比单体企业表现 更为突出 ,有时财务资源在某 个子公司或集团某个 产业投 放存 在严 重 不足 ,但 在 另 一 个 子 公 司 或 产 业 却严重富余而闲置 ,这种矛盾 既是企业集团财务管 理的难题 ,同时也为企业集 团追求财务协同效应提 供了广阔的空间。集团财务协同效应的实现需要借 助一个完整有效的财务控制体系,通过发 挥财务控 制体系蕴涵的激励和约束机制,使财务 资源在集团 范围内优化配置。企业集 团全面预算管理和资金集 中管理 通 常是企业 集 团实 现 财务协 同效 应 的有 效 手 段 。财 务控 制模式 一定 程度 上决定 了企业集 团纵 向 一 体化的程度,财权集 中,则 纵向一体化程度 大,企 业集 团就能更 好 的节约交 易 费用 和获取 规模 经 济效 应 和范 围经济 效 应 ,实 现更 大 的财 务 协 同效 应 。 学 者 Child直接对企业集 团纵向一体化程度与集 团体 制设定方面进行研究 ,并得 出纵 向一体化企业集 团 与分权之 间存在正相关关 系 J。从纵 向一体化 程 度角度,单一企业可以看成企业集 团纵 向一 体化极 端化的结果 ,而市场则是企业集 团纵向一体化程度 为零 时产生 的异 化 。 图 1 企业集团财务控制 目标结构图 四 、企 业集 团财 务控 制的 机理 :目标 均衡 的实现 过程 财 务控 制集 中或分散 与代理 成本 大小 相关 。 Jensen和 Meckling界定 代 理 成 本 为 :监 督 成本 、担 保成本 和 剩 余 损 失 J。在 集 团制 度 环 境 一 定 的 条 件下 ,代 理 成 本 各 项 构 成 均是 财权 集 中程 度 (T)的 函数。财权集中程度 T越大 ,表明母公司对财权 的 运作“事必恭亲”程度就越高 ,当然这种运作是在子 公司治理框架内完成的,即为“用手投票”。财权集 中必然 带来 监 督 成本 (Cm)的增 加 ,并 且 ,监 督 成 本 (Cm)随着 财权 集 中 程 度 T增 加 而 快 速 增 加 (增 函 数)。财权集中的一个好处在于减少代理方(子公司 经营者 )败德 行 为和逆 向选 择带 来 的剩余损 失 ,当财 权高度集 中即 T很大时,剩余损失(Cr)将很小。业 主经营 控 制的古 典企业 事 实 上 可 以看 成 T无 限大 , 剩余损失为 0的极端情形。严格意义讲 ,担保成本 也是财 权集 中程 度 的函数 ,如 高度集 权 时 ,代 理 人违 约机会微乎其微,其有无担保 或担保多少也就不重 要 。但是,在一定程度上,我们可 以合理假设担保成 本 (Ca)与 财权集 中程度无 关 。 因此 ,代 理成 本 C是关 于 财权 集 中程 度 T 的一 个凹函数,在不考虑制度收益的条件下,财务控制与 代理总成本 C密切相关 ,存在一个使代理总成本最 低 的财权 合理 集 中度 。 财 务控 制 不 仅影 响代 理成 本 结 构 ,同 时 也影 响 企业 集 团这 种组织 的制 度 收益 即财务 协 同效应 (E1) 的取得。财务协同效应与企业集团纵向一体化程度 大小 有关 ,而后 者 和财务 控制 集 中程 度是一 致 的 ,因 为财务控制是企业集团作 为一种科层组织的权威指 挥系统最为实质的内容 J。 由于财务 协 同效应 的源 泉在 于范 围经济 和规 模 经济 的获 取 以及交 易成本 的节 约 ,因 此 ,财务 协 同效 应 Ef是关 于 财权 集 中程 度 T的凸 函数 ,如 图 2中的 维普资讯 http://www.cqvip.com

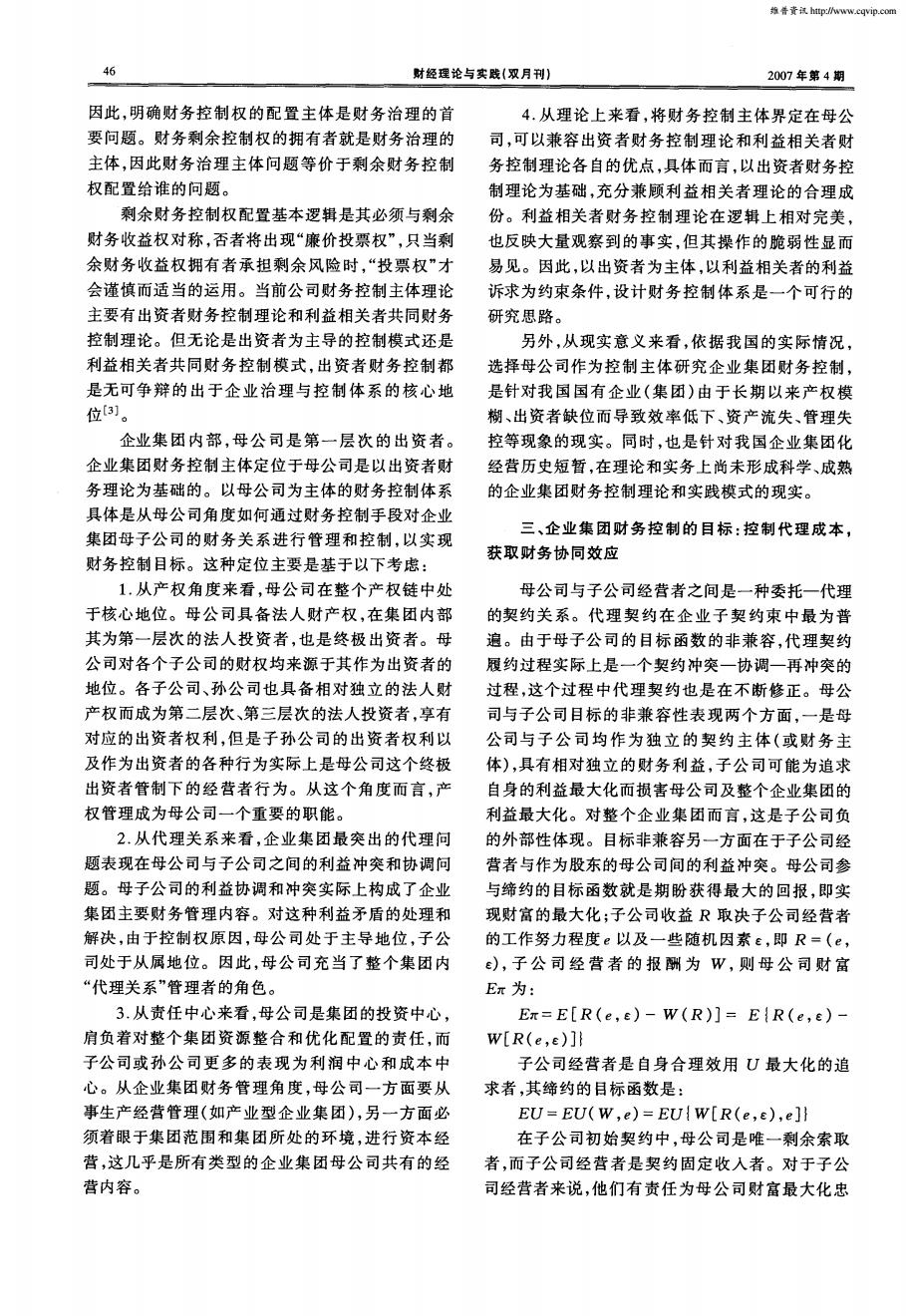

告普资4财经理论与实践(双月刊2007年第4期一个涵盖财权集中程度影响下的代理成制目标一(解决代理问题,降低代理成本)和目标二Ef曲线。(获取财务协同效应)在一定程度上是矛盾的。如在本和财务协同效应的函数关系图如下:T,的右边,随着控制不断加强,财务协同效应增加财务协同效应(ET)而代理成本也开始上升。表明,企业集团财务控制构建决策是一个多目标权衡决策问题[7]。五、企业集团财务控制架构基于企业集团财务控制的逻辑起点、财务控制的主体、目标以及控制机理的分析,我们可以提出一T,T,T,财务控制程度1个完整的企业集团财务控制架构,其为三个层面:目标层、治理层和管理层(如图 3)。图2财务控制机理模式C] e设 E表示财权控制的净收益,为控制程度 T册的函数,即 E(T),则:格屋E(T)= Ef(T) - Cm(T)- Cr(T)(降低代理成本,追求财务协同效应)求:MAX[E(T)] = MAX[Ef(T) - Cm(T)- Cr(T))EECT)CT)-0企业集团财务控制体制平台aCm(T)企业来因财务组织机构设室国大财权的软、模向配器则有 2ET+aC(T)daC(T),此时, T= T2财务控制路管理与会计信息管理)在模型中,我们可以观察到一些基本事实。首收益分配管理一个使财务控制净收益最大的控制程度不是出正财务控制实施方式现在代理成本最低的点 T,(2Cg() 2G(2),也不出现在财务协同效应最大的点(T,)(此时,图3企业集团财务控制架构=0),而是出现在边际代理成本(CIT)与边1.目标层:在企业集团复杂的代理关系中,母公际财务协同效应(F)相等时的点(T.)。此司处于核心主导地位,是企业集团财务控制的主体。时,财权配置模式达到均衡状态,财权集中程度实现企业集团财务控制终极目标是实现集团整体价值最了帕累托最优。其次,控制程度合理边界是( T。,大化,而对集团化运作和经营所产生的各种风险和T.),在这个范围内控制的净收益为正。 在(0, To)收益所进行的控制是实现价值最大化的根本途径。对于企业集团而言,风险和收益的控制主要体现在之间,由于控制程度小,一方面企业集团财务协同效降低代理成本和追求协同财务效应两个方面。因应不能很好形成,Ef很低,另一方面由于过度放权,缺乏必要的监控(监督成本小),子公司经营者逆向此通过均衡代理成本和财务协同效应以实现财务控制的制度安排的净收益最大化,是企业集团财务选择和道德风险造成剩余损失又很大,控制是无效控制的目标,同时也蕴涵企业集团财务控制的机理。率的,即 E(T)<0;而在(T4,8)之间,由于高度控2.治理层:企业集团财务控制的治理层面是为制,一方面企业集团财务协同效应Ef很高,但另方面由于过度集权,母公司承担了大量的监督成本,实现财务控制目标所构建的体台,其内容包括财务治理结构即财务控制的组织机构和财权的纵横节约的剩余损失却不足以弥补监督支出,总代理成向配置模式。财务控制组织机构是财务控制的硬件本呈现快速增加,其与财务协同效应的收益差距逐保障,而财权配置是财务控制的软件,也是企业集团渐增大,最终也使E(T)<0。因此,在区间[(0,财务控制的核心问题。对于企业集团财权配置而To)Y(T4,)),控制均无效率。最后,集团财务控

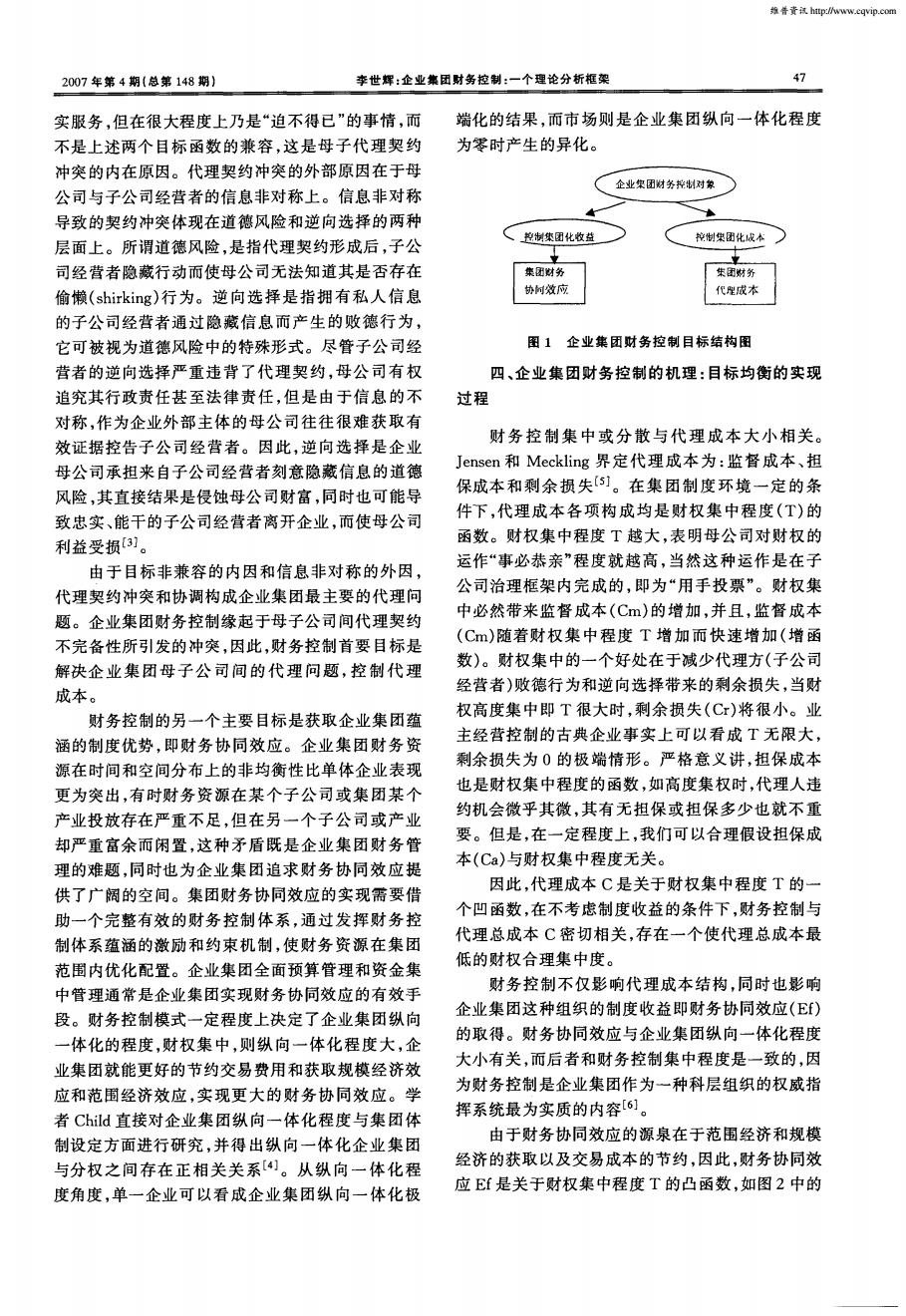

财经理论与实践 (双 月刊 ) 2007年第 4期 Ef曲线。一个涵盖财权集 中程度影响下 的代理成 本和财务协同效应的函数关系图如下 : 财务 协lrd效戊 (El") T.r1T 蚶务托制程度 1 图 2 财务控制机理模式 设 E表示财权 控制 的净收 益 ,为控制程度 T 的函数,即 E(T),则 : E(T)=El(T)一Cm(T)一C (T), 求 :MAX[E(T)]:MAX[Ef(T)一Cm(T) 一 Cr(T)] 今 .—aE(— T):一aEf(T)一 —3Cm— (T)一 —aCt—(T):0 ’ aT aT aT aT 则 有 一aE a f r (T). = —3Cm 行 (一T) + 丌aCr(T) = d I d 』 a 』 —aC(T-_ ), 此 时 ,T: T2 在模型中,我们可以观察 到一些基本事实。首 先 ,一个使财务控制净 收益最大 的控制程度不是 出 现在代理成本最低的点 T1( =—aCr(T)), 也不 出 现 在 财 务 协 同 效 应 最 大 的 点 (T )(此 时 , =0),而是出现在边 际代理成本 ( )与边 际财务 协 同 效应 ( )相 等 时 的点 (T2)。此 时,财权配置模式达到均衡状态 ,财权集 中程度实现 了帕累托最 优。其 次 ,控 制程度 合理 边界是 (T0, T ),在这个范围内控 制的净收益为正。在 (0,To) 之间 ,由于控制程度小 ,一方面企业集团财务协同效 应不能很好形成,Ef很低 ,另一方面 由于过度放权 , 缺乏必要的监控 (监督成本小 ),子公 司经营者逆向 选择和道德风险造成剩余损失又很大 ,控制是无效 率的 ,即 E(T)<0;而在(T ,o。)之间,由于高度控 制,一方面企业集团财务协 同效应 Ef很高 ,但另一 方面由于过度集权 ,母公 司承担 了大量的监督成本 , 节约的剩余损失却不足以弥补监督支 出,总代理成 本呈现快速增加,其与财务协同效应 的收益差距逐 渐增大 ,最终 也使 E(T)<0。因此 ,在 区间 [(0, Tn)y(T4,o。)],控制均无效率 。最后 ,集 团财务控 制 目标一(解决代理问题 ,降低代理成本 )和 目标二 (获取 财务 协 同效应 )在 一定 程度 上是矛 盾 的。如在 T 的右边 ,随着 控 制 不 断 加 强 ,财 务协 同效应 增 加 而代理成本也开始上升 。表明,企业集 团财务控制 构建决策是一个多 目标权衡决策问题[ 。 五 、企业集 团财 务控 制 架构 基于企业集 团财务控制的逻辑起点 、财务控制 的 主体 、目标 以及控 制机 理 的分析 ,我们 可 以提出一 个完整的企业集团财务控制架构 ,其为三个层面:目 标层 、治理 层和 管理 层 (如 图 3)。 目 标 屡 治 理 屡 l财务控制主体 l l财务控制客体 l I(毋 公司为屯导) l I(翼团化收益 风险 )I ● 财务控制 目标 (降低代理成本.追求财务协 同效麻) _ ● l 介 髦 团酣靠榨制 佑制平备 l + + ● 险业集团财务组织机构设置 l 大财权的纵、横向配置I 财务控制政策 (投资管理、融资管理、资产管理、成本费用管理、 收益分配管理、现金管理、财务与会计信息管理) I 财务控制实施方式 (预算管理 、资金集中管理 、审计监控 、绩效评价) 图 3 企 业集 团财 务控 制架构 1.目标层 :在企业集团复杂的代理关系中,母公 司处于核心主导地位 ,是企业集团财务控制的主体。 企业集团财务控制终极 目标是实现集团整体价值最 大化 ,而对集 团化运作 和经营所产生的各种风险和 收益所进行的控 制是实现价值最大化 的根本途径。 对于企 业集 团而 言 ,风 险 和 收益 的控 制 主要 体 现在 降低代理成本 和追求协 同财务效应两个方面。因 此 ,通过均衡代理成本和财务协 同效应 以实现财务 控制的制度安排的净收益最大化,是企业集 团财务 控制的 目标 ,同时也蕴涵企业集团财务控制的机理。 2.治理层 :企业集团财务控制的治理层面是为 实现财务控制 目标所构建 的体制平台,其 内容包括 财务治理结构 即财务控制的组织机构和财权的纵横 向配置模 式 。财 务控 制组 织机构 是财 务控制 的硬件 保障 ,而财权配置是财务控制的软件 ,也是企业集团 财务 控 制 的核 心 问题 。对 于 企业 集 团 财 权 配 置 而 维普资讯 http://www.cqvip.com

维普责试htpcqvip.c2007年第4期(总第148 期)李世辉:企业复分析框车理又是借助财务控制的目标层面、治理层面以及管言,其特殊性在于财权配置不仅包括母公司或子公司层面的横向配置,而且更为主要的是还包括母子理层面得以实现。公司间的财权分割,这是企业集团财务治理和控制的关键。财权是相对集中在母公司还是相对分散在参考文献:子公司(即集权和分权)问题,是设计企业财务控制[1] 张玉周等,基于财务视觉的企业收益内部分配管理控制模式的治理层面的主要课题[8]门.潮南大学学报(社科版)05.(4):61-643.管理层:企业集团管理层面的财务控制包括其对中国国有企业改革的意义[M】.北京:[2】张维迎.企业理论及其》财务控制的政策和财务政策的实施方式,是对目标北京大学出版社层面和治理层面的财务控制的具体实施和落实。财基于出资者治理的适度财务控制理论分析[J].审计与[3] 雷新途研究务控制政策具体内容包括企业集团投资管理、融资-12Child. 1973. Predi管理、资产管理、成本费用管理、收益分配管理、现金Quarterly,18veS管理、财务与会计信息管理等控制内容。而这些企[5] Jensen, MichaelndMec!William H.1976. Theory业集团财务控制政策又可以通过预算管理、资金集gerialbehacosts and ownership structure中管理、审计监控以及绩效评价等方式来实施和.Journalc8:305体现[6]雷新途,李世辉,毛黎明.企业集团财权集中程度:一个理论分式事业财企业集团财务控制架构是企业集团基于财务契商展.组织设计、管理控制与财权制度安排[].会计研究T71约不完备所进行的具体财务制度安排,是企业集团03.(3):15-2所有权(剩余索取权和剩余控制权)的财务体现。[8】罗伯特·格兰特.公司战略管理[M].北京:光明日报出版社业集团财务控制架构集中反映企业集团财务控制的2001:146-171主体性要求、目标以及财务控制的机理。而这些机Financial Control of Enterprise Group :A Theoretical Analysis FrameworkLI Shi-huitral South University, Changsha Hunan:410083,China)SchoolofBAbstract:From thentract theory,financial Control is the revision of the incomepleteness of the initial conte logic starting point of the finarial control of enterprisntract,whichisthgroup. Parent company that is positioned at the core of the complicate agent relations of the enterprisegroup is the subject of the financial control of enterprise group. To maximize the net income of the institutional arrangent by equilibrating the agency cost and the financial synergy effect is not only thobjectgroup, but alonofthefilcontrol.thentrol ofso.ieimplirpriseTherefore, a complete framework of financial control of enterprise group that can reflect the character.istics mentioned above should be composed of target, governance and managementKey words :Incomplete Contract; Enterprise Group; Financial Control; Framework

2007年第 4期 (总第 148期 ) 李世 辉 :企 业集 团财务控 制:一个 理论分析框桨 49 言,其特殊性在于财权 配置不仅包括母公司或子公 司层面 的横 向配置 ,而且 更 为 主 要 的是 还 包括 母 子 公司间的财权分割 ,这是企业集 团财务治理和控制 的关键。财权是相对集 中在母公司还是相对分散在 子公司(即集权和分权 )问题 ,是设计企业财务控制 的治 理层 面 的主要课 题 _8J。 3.管理层 :企业集 团管理层面的财务控制包括 财务控制的政策和财务政策的实施 方式,是对 目标 层面和治理层面的财务控制的具体实施和落实。财 务控制政策具体 内容包括企业集团投资管理 、融 资 管理、资产管理 、成本费用管理、收益分配管理、现金 管理、财务与会计信息管理等控制内容。而这些 企 业集团财务控制政策又可 以通过预算管理 、资金集 中管理 、审计 监控 以及 绩效 评价 等方 式来实 施 和 体现。 企业集 团财务控 制 架构 是 企业集 团基于财 务 契 约不完 备所 进行 的具 体 财 务 制 度 安 排 ,是 企 业集 团 所有权(剩余索取权和剩余控制权)的财务体现。企 业 集 团财务 控 制架 构集 中反 映 企业集 团财务控 制 的 主体性要求 、目标 以及财务控制的机理。而这些机 理又是借助财务控制 的 目标层 面、治理层面以及 管 理层 面 得 以实现 。 参 考文献 : [1]张玉周 等 .基于 财务 视觉 的企 业 收益 内部分 配管 理控 制模 式 [J].湖南大学学报(社科版),2005,(4):61—64. [2]张维迎.企 业理论及其对 中国国有企业 改革的意义 [M].北京 : 北京 大学出版社 ,2000:30—63. [3]雷新途 .基 于出资者治理 的适 度财务控制理 论分析 [J].审 计与 经 济研究 ,2006,(4):12—17. [4] Child.1973.Predictingandunde~tandingorganization structure [J].AdministrativeScienceQuarterly,18. [5]Jensen,MichaelC.andMechling,wmiⅢ H.1976.Theoryof firm:man agerial behavior,ag ency costs an d ownership structure [J].JournalofFinancialEconomics.3:305—360. [6]雷新途 ,李世辉 ,毛黎 明.企业集 团财权集中程度 :一个理论分析 模 式[J].事业财会 ,2006,(5):4—7. [7]王斌 、高晨 .组织设计 、管理控制 与财权制度 安排[J].会 计研 究 , 2003,(3):15—22. [8]罗伯特 ·格 兰特 .公 司 战略管 理 [M].北京 :光 明 日报 出版 社, 2001:146— 171. FinancialControlofEnterpriseGroup: A TheoreticalAnalysisFram ework LIShi—hui (SchoolofBusiness,CentralSouthUniversity,ChangshaHunan 410083,China) Abstract:From theperspectiveofcontracttheory,financialControliStherevision oftheincom — pletenessoftheinitialcontract,which isthe logicstarting pointofthe financialcontrolofenterprise group.Parentcompany thatispositioned atthecoreofthecomplicateagentrelationsoftheenterprise groupisthesubjectofthefinancialcontrolofenterprisegroup.Tomaximizethenetincomeofthein— stitutionalarrangementby equilibrating theagency costand thefinancialsynergy effectisnotonly the objectofthefinancialcontrolofenterprisegroup,butalsoistheimplicationofthefinancialcontro1. Therefore.flcompleteframeworkoffinancialcontrolofenterprisegroupthatcanreflectthecharacter— isticsmentioned aboveshould becomposed oftarget,governance and m anagement. Keywords:IncompleteContract;EnterpriseGroup;FinancialCo ntrol;Framework 维普资讯 http://www.cqvip.com