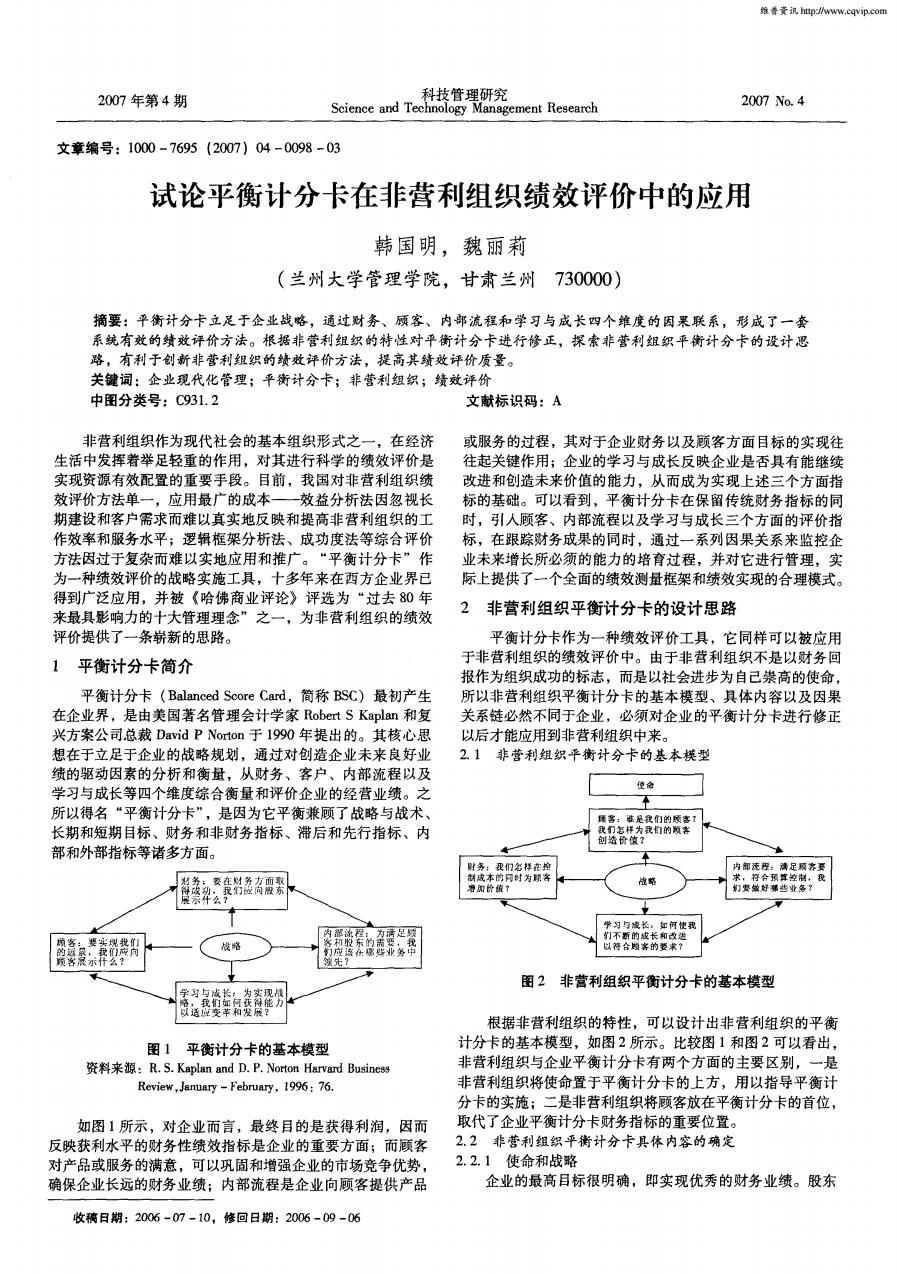

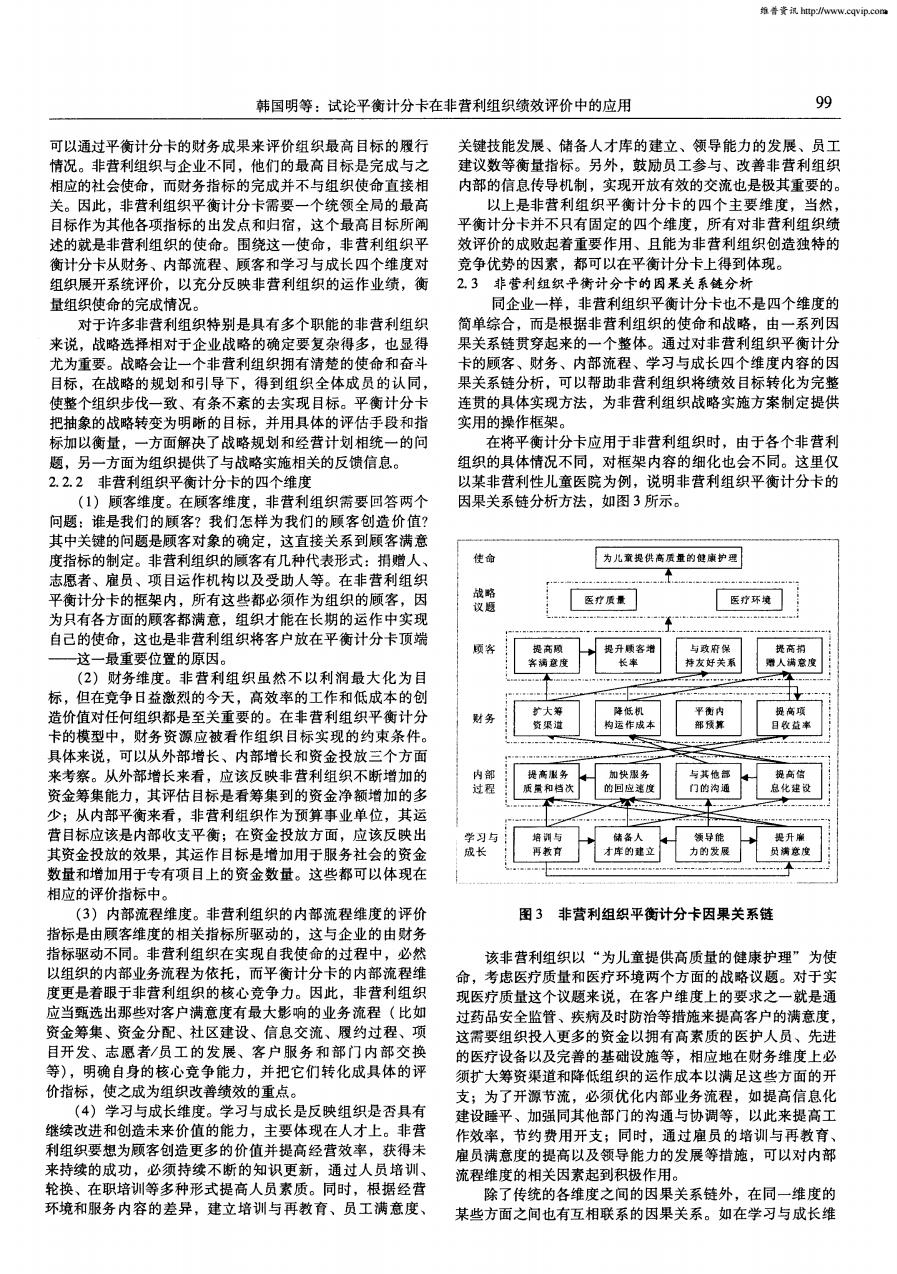

维鲁资讯htp:/ww.cqvip.coSience and Te科技管理研究2007年第4期2007 No. 4mentRese文章编号:1000-7695(2007)04-0098-03试论平衡计分卡在非营利组织绩效评价中的应用韩国明,魏丽莉(兰州大学管理学院,甘肃兰州730000)摘要:平衡计分卡立足于企业战略,通过财务、顾客、内部流程和学习与成长四个维度的因果联系,形成了系统有效的绩效评价方法。根据非营利组织的特性对平衡计分卡进行修正,探索非营利组织平衡计分卡的设计思路,有利于创新非营利组织的绩效评价方法,提高其绩效评价质量。关键词:企业现代化管理:平街计分卡;非营利组织;绩效评价中图分类号:C931.2文献标识码:A计会的基本组织形式之在经洛财务以及顾客方面目的过程,其对于企业实现生活中发挥着举足轻重的作用,对其进行科学的绩效评价是起关键作用的学习与成长反映企业是否具有能继续W实现资源有效配置的重要手段。目前,我国对非营利组织绩改进和创造未来价值的能力,从而成为实现上述三个方面指效评价方法应用最广的成本标的基础。可以看到,平衡计分卡在保留传统财务指标的同放益分析法因忽视长期至以真实地反映和提高非营利组织的时人顾充程以及学习与成长个方面的评价指在跟踪财务成果的同时,通过服务水平:逻辑框架分析法、成功度法等综合评价系列因果关系来监控企2添方法因过于复杂而难以实地应用和推广E来增长所必须的能培育过程关管理为一种绩效评价的战略实施工具,十多年来在西方企业界已标上提供了全面的绩效测量框架和续效实现的合理模式。得到广泛应用,并被《哈佛商业评论》评选为“过去802非营利组织平衡计分卡的设计思路来最具影响力的十大管理理念”之一,为非营利组织的绩效评价提供了一条崭新的思路,断计分卡作为一种绩效评具,它同样可以被应用不是以财务回一E平衡计分卡简介报作为组织成功的标志,而是以社会进步为自己崇高的使命所以非营利组织平衡计分卡的基本模型、具体内容以及因果平衡计分卡(BalancedScoreCard,简称BSC)最初产生在企业界,是由美国著名管理会计学家Robert SKaplan和复关系链必然不同于企业,必须对企业的平衡计分卡进行修正兴方案么于1990年提出的。其核心以后才能应用到非营利组织中来Dawd的战略规划,通过对创造企业未来良好非营利组织平衡计分卡的基本模型在文足21绩的驱动因素的分析和衡好从!财务、客户、内部流程以及学习与成长等四个维度综合衡量和评价企业的经营业绩。之所以得名“平衡计分卡”,是因为它平衡兼顾了战略与战术、国我:#务货们的案长期和短期目标、财务和非财务指标、滞后和先行指标、内部和外部指标等诸多方面最来成得舒芳碗温神公食别流高服茶##锁#加务养数警且织平衡计分卡的基本模型威装华品烫质限究出非营利组织的平衡蓝利组织可以设计出计分卡的基本模型,如图2所示。比较图1和图2可以看出,图 1 平衡计分卡的基本模型非营利组织与企业平衡计分卡有两个方面的主要区别,一是资料来源:rdBiaplanandPN非营利组织将使命置于平衡计分卡的上方,用以指导平衡计Review.JanFebruary,1996:7分卡的实施;二是非营利组织将顾客放在平衡计分卡的首位,计分卡财务指标的重要位置如图1所示,对企业而言,最终目的是获得利润,因而取代非营利组织平衡计分卡具体内容的确定反映获利水平的财务性绩效指标是企业的重要方面;而顾客2.2.1使命和战邸对产品或服务的满意可以巩固和增强全业的市场争优势企业的最高目标很明确,即实现优秀的财务业绩。股东确保企业长远的财务业绩;内部流程是企业向顾客提供产品收稿日期:2006-07-10,修回日期:2006-09-06

2007年第4期 ScienceandTec科hn技olo管gy理M研an究agementResearch 2O0r7No.4 文章编号:1000—7695 (2007)04—0098—03 试论平衡计分卡在非营利组织绩效评价中的应用 韩国明,魏丽莉 (兰州大学管理学院,甘肃兰州 730000) 摘要:平衡计分卡立足于企业战略,通过财务、顾客、内部流程和学习与成长四个维度的因果联 系,形成 了一套 系统有效的绩效评价方法。根据非营利组织的特性对平衡计分卡进行修正,探索非营利组织平衡计分卡的设计思 路 ,有利-Z-,~,J新非营利组织的绩效评价方法,提 高其绩效评价质量。 关键词:企业现代化管理;平衡计分卡;非营利组织;绩效评价 中图分类号:C931.2 文献标识码:A 非营利组织作为现代社 会的基本 组织形式之 一 ,在经 济 生活中发挥着举足轻重的作用 ,对其进行科学的绩效评价是 实现资源有效配置的重要手段。目前,我国对非营利组织绩 效评价方法单一,应用最广的成本——效益分析法因忽视长 期建设和客户需求而难以真实地反映和提高非营利组织的工 作效率和服务水平;逻辑框架分析法 、成功度法等综合评价 方法因过于复杂而难 以实地应用和推广。 “平衡计分卡”作 为一种绩效评价的战略实施工具,十多年来在西方企业界已 得到广泛应用,并被 《哈佛商业评论》评选为 “过去 8O年 来最具影响力的十大管理理念”之一 ,为非营利组织的绩效 评价提供了一条崭新的思路。 1 平衡计分卡简介 平衡计分卡 (BalancedScoreCard,简称 BSC)最初产生 在企业界,是由美国著名管理会计学家 RobeaSKaplan 和复 兴方案公司总裁 DavidPNo.on于 1990年提出的。其核心思 想在于立足于企业的战略规划,通过对创造企业未来良好业 绩的驱动因素的分析和衡量,从财务、客户、内部流程以及 学习与成长等四个维度综合衡量和评价企业的经营业绩。之 所以得名 “平衡计分卡”,是因为它平衡兼顾了战略与战术、 长期和短期目标、财务和非财务指标、滞后和先行指标、内 部和外部指标等诸多方面。 顾客 :要 实现 我们 的远景 ,我 们麻 向 顾 客展 示什 么 ? 得 成功 ,我 ~r3)5,i向股 东 \ — — -1r一 === 一 ) 攀 / 略习, 复我们蓬如何.h获塞得能力{卜-.一,/ 图 1 平衡计分卡的基本模型 资料来源:R.S.KaplanandD.P.NortonHarvardBusiness Review,January—February,1996:76. 如图 1所示,对企业而言,最终目的是获得利润,因而 反映获利水平的财务性绩效指标是企业的重要方面;而顾客 对产品或服务的满意,可以巩固和增强企业的市场竞争优势, 确保企业长远的财务业绩;内部流程是企业 向顾客提供产品 收稿 日期 :2006—07—10,修回 日期 :2006—09—06 或服务 的过程 ,其对于企 业财务 以及顾客 方面 目标 的实 现往 往起关键作用 ;企业 的学 习与成长 反映企业 是否具 有能继续 改进和创造未来价值的能力,从而成为实现上述三个方面指 标的基础。可以看到,平衡计分卡在保留传统财务指标的同 时 ,引入顾 客、内部 流程 以及学 习与成 长三个方 面 的评 价指 标,在跟踪财务成果的同时,通过一系列因果关系来监控企 业未来增长所必须的能力的培育过程,并对它进行管理 ,实 际上提供了一个全面的绩效测量框架和绩效实现的合理模式。 2 非营利组织平衡计分卡的设计思路 平衡计分卡作为一种绩效评价工具,它同样可以被应用 于非营利组织的绩效评价中。由于非营利组织不是以财务回 报作为组织成功的标志,而是以社会进步为自己崇高的使命, 所以非营利组织平衡计分卡的基本模型、具体内容以及因果 关系链必然不同于企业,必须对企业的平衡计分卡进行修正 以后才能应用到非营利组织 中来 。 2.1 非营利组织平衡计分卡的基本模型 财务:我们怎样在控 制 成 本 的 同时 为 顾 客 增 加 价 值 ? 使命 顾 客 : 谁 是我 们 的顾 客 ? 我们怎样为我们的顾客 创 造价 值 ? 战 略 学 习 与 成长 ·如 何 使 我 们不断的成长和改进 以 符 合顾 客 的 要 求 ? 内部流程 满足顾客要 求 ,符 合 预 算 控制 ,我 们 要 做 好 哪 些业 务 ? 图2 非营利组织平衡计分卡的基本模型 根据非营利组织的特性 ,可以设计出非营利组织的平衡 计分卡的基本模型,如图2所示。比较图 1和图 2可以看出, 非营利组织与企业平衡计分卡有两个方面的主要区别,一是 非营利组织将使命置于平衡计分卡的上方,用以指导平衡计 分卡的实施;二是非营利组织将顾客放在平衡计分卡的首位, 取代了企业平衡计分卡财务指标的重要位置。 2.2 非营利组织平衡计分卡具体内容的确定 2.2.1 使命和战略 企业的最高目标很明确,即实现优秀的财务业绩。股东 维普资讯 http://www.cqvip.com

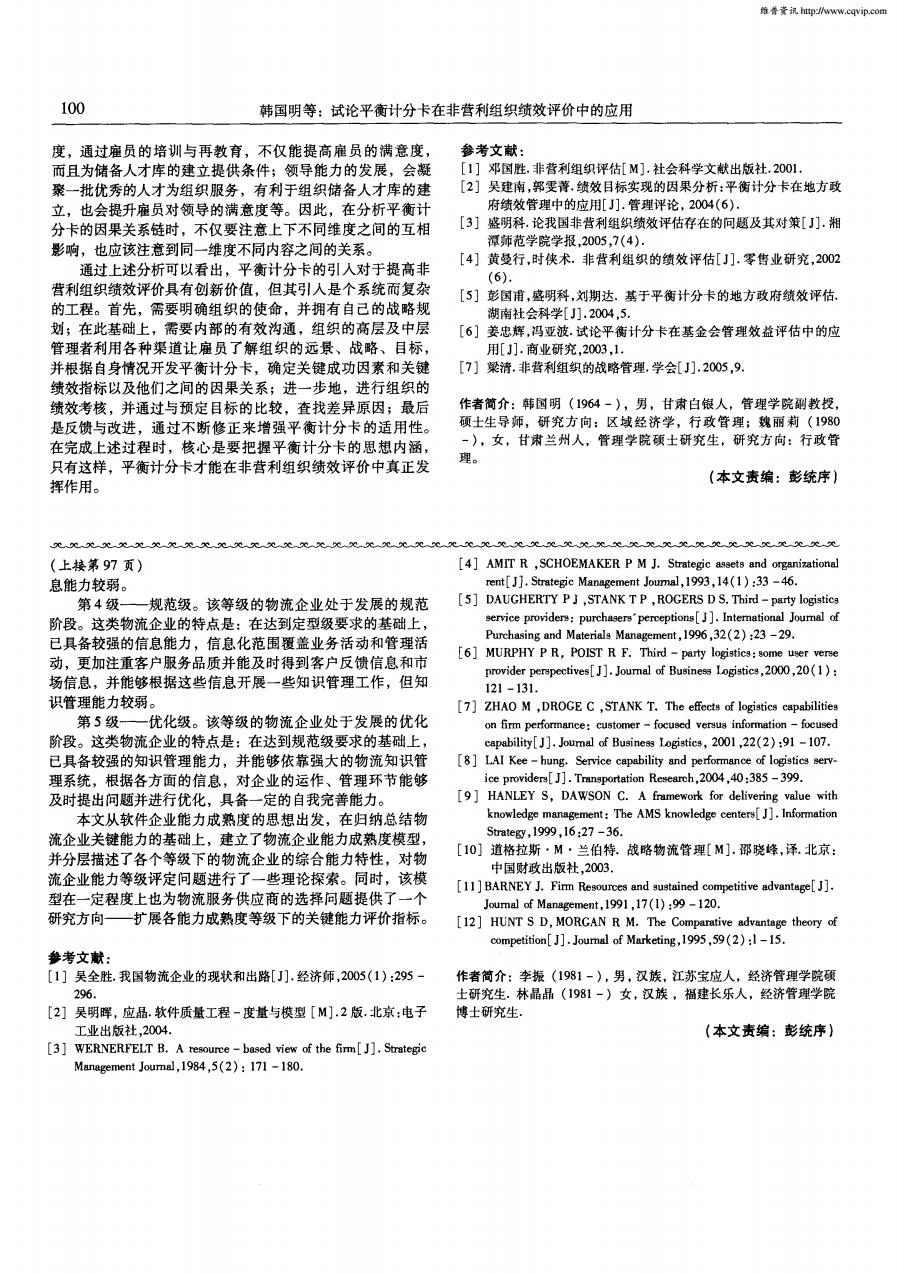

新告资讯99韩国明等:试论平衡计分卡在非营利组织绩效评价中的应用关键技能发展、储备人才库的建立、领导能力的发展、员工可以通过平衡计分卡的财务成果来评价组织最高目标的履行建议数等衡量指标。另外,鼓励员工参与、改善非营利组织情况。非营利组织与企业不1,他们的最高目标是完成相应的社会使命,,而财务指标的完成并不与组织使命直接相内部的信息传导机制,实现开放有效的交流也是极其重要的。个统领全局的最高关。因此,非营利组织平衡计分卡需要以上是非营组平衡计分卡的四个主要维度,当然标发点和归宿,这个最高目标所函不是有适是的四织线指标的带大飞维度述的就丰营利组织日能织创造独特的营利意争优势的因素,都可以在平衡计分卡上得到体现衡计分卡从财务、内部流程、顾客和学习与成长四个维度对组织展开系统评价,以充分反映非营利组织的运作业绩,律非营利组织平衡计分卡的因采关系链分析23非营利组织平衡计分卡也不是四个维度的量组织使命的完成情况同企业于许多非营利组织特别是具有多个职能的非营利组织简单综合,而是一系列因根据非营利组织的使命和战略说战略选择相对于复杂得多,也显得果关系链贯穿起来的一整体。通过对非营计营利组织拥有清楚的流官内容的用广为重为顾客、用能和奋王战略的规划和引导下,得到组织全体成员的认果关系链分析,可以帮助非营利组织将绩效目标转化为完费使整个组织步伐一致、有条不素的去实现目标。平衡计分卡连贯的具体实现方法,为非营利组织战略实施方案制定提供把抽象的战略转变为明晰的目标,并用具体的评估手段和指实用的操作框架标加以衡量平衡计分卡应用于非营利组织时,由于各个非营利斤面触快战现划和经:的口组织的具体情况不同,与战略实施相关的反馈信息,这单只提供人某非营利性儿童医院为例,说明非营利组织平衡计分卡的北(1)顾客维度。在顾客维度,非营利组织需要回答两个因果关系链分析方法,如图3所示。问题:谁是我们的顾客?我们怎样为我们的顾客创造价值这直接关系到顾客满意中关键的问题是顾客对象的确定,为儿意提供高质量的健康护理度指标的制定。表形式指赠)购以及受助人营利组统东原者运作权广医疗质量医疗环境之街频期内所有这些都必须作为组织的顾客,国为只有各方面的顾客都满意,组织才能在长期的运作中实自己的使命,这也是非营利组织将客户放在平衡计分卡顶端意度人商型利组织虽然不以利润最条线→标,但在竞争日益激烈的令天,高效率优和低成本造价值对任何组织都是至关重要的。在非营利组织平衡计分卡的模型中,财务资源应被看作组织目标实现的约束条件具体来说可以从外方面部培卡部增长利资金书来考察外部增咨金筹集自少:从内部平衡来看非营利组织作为预算事业单甘营目标应该是内部收支平衡;在资金投放方面,应该反映出其资金投放的效果其运作目标是增加用干服务社会自数量和增加用于专有项目上的资金数量。这些都可以体现不片内部流程维度非营利组织的内部流程维度的评价非营利组织平衡计分卡因果关系销指标是由顾客维度的相关指标所驱动的企业的由财务文与指标驱动不同。非营利组织在实现自我使命的过程中,必然核非营利组织以“为儿童提供高质量的健康护理”为以组织的内部业务流程为依而平衡计分卡的内部流程维命,考虑医疗质量和医疗环境两个方面的战略议题。对于实音更是者利组组产组丝因现医疗质量这个议题来说,在客户维度上的要求之一就是道立意度有最过药品安全监管疾病及时防治等措施来提高客户的满意度,资金筹集、资金分配、社区建设、信息交流、履约过E节文投授人更多的资有高用开发志愿者/员工的发展、客户服务和部门内部交换度上药医设商等),明确自身的核心竞争能力,并把它们转化成具体的评大筹资渠道和降低组织的运作成本以满足这些方面的开价指标,歌要丝的为了开源节流,必须优化内部业务流程,如提高信息化是反映组织是否具有习与成长维属告所建设睡平、加强同其他部门的沟通与协调等,以此来提高工继续改进和价值的能力主要体现作效率,节约费用开支;同时,通过雇员的培训与再教育、利组织要想为顾客创造更多的价值并提高经营效率,获得未雇员满意度的的发展等措施,可以对内部支领导目来持续的成功,必须持续不断的知识更新,通过人员培训、禁击关轮换、在职培训等多种形式提高人员素质。同时,根据经营除了传统的各维度之间的因果关系链外,在同一维度的环境和服务内容的差异,建立培训与再教育、员工满意度某些方面之间也有互相联系的因果关系。如在学习与成长维

韩国明等:试论平衡计分卡在非营利组织绩效评价中的应用 可以通过平衡计分卡的财务成果来评价组织最高目标的履行 情况。非营利组织与企业不同,他们的最高 目标是完成与之 相应的社会使命,而财务指标的完成并不与组织使命直接相 关。因此,非营利组织平衡计分卡需要一个统领全局的最高 目标作为其他各项指标的出发点和归宿,这个最高 目标所阐 述的就是非营利组织的使命。围绕这一使命,非营利组织平 衡计分卡从财务、内部流程、顾客和学习与成长四个维度对 组织展开系统评价,以充分反映非营利组织的运作业绩 ,衡 量组织使命的完成情况。 对于许多非营利组织特别是具有多个职能的非营利组织 来说,战略选择相对于企业战略的确定要复杂得多,也显得 尤为重要。战略会让一个非营利组织拥有清楚的使命和奋斗 目标,在战略的规划和引导下,得到组织全体成员的认同, 使整个组织步伐一致、有条不紊的去实现 目标。平衡计分卡 把抽象的战略转变为明晰的目标,并用具体的评估手段和指 标加以衡量,一方面解决了战略规划和经营计划相统一的问 题,另一方面为组织提供了与战略实施相关的反馈信息。 2.2.2 非营利组织平衡计分卡的四个维度 (1)顾客维度。在顾客维度,非营利组织需要 回答两个 问题:谁是我们的顾客?我们怎样为我们的顾客创造价值? 其中关键的问题是顾客对象的确定,这直接关系到顾客满意 度指标的制定。非营利组织的顾客有几种代表形式:捐赠人、 志愿者、雇员、项目运作机构以及受助人等。在非营利组织 平衡计分卡的框架内,所有这些都必须作为组织的顾客 ,因 为只有各方面的顾客都满意,组织才能在长期的运作 中实现 自己的使命,这也是非营利组织将客户放在平衡计分卡顶端 — — 这一最重要位置的原 因。 (2)财务维度。非营利组织虽然不 以利润最大化为 目 标 ,但在竞争日益激烈的今天,高效率的工作和低成本的创 造价值对任何组织都是至关重要的。在非营利组织平衡计分 卡的模型中,财务资源应被看作组织 目标实现的约束条件。 具体来说 ,可以从外部增长、内部增长和资金投放三个方面 来考察。从外部增长来看 ,应该反映非营利组织不断增加的 资金筹集能力 ,其评估 目标是看筹集到的资金净额增加的多 少;从内部平衡来看,非营利组织作为预算事业单位,其运 营目标应该是内部收支平衡;在资金投放方面,应该反映出 其资金投放的效果,其运作 目标是增加用于服务社会的资金 数量和增加用于专有项 目上的资金数量。这些都可以体现在 相应 的评价指标 中。 (3)内部流程维度。非营利组织的内部流程维度的评价 指标是由顾客维度的相关指标所驱动的,这与企业的由财务 指标驱动不同。非营利组织在实现 自我使命的过程中,必然 以组织的内部业务流程为依托,而平衡计分卡的内部流程维 度更是着眼于非营利组织的核心竞争力。因此,非营利组织 应当甄选 出那些对 客户 满意度有最大 影响的业务 流程 (比如 资金筹集、资金分配、社区建设、信息交流、履约过程、项 目开 发、志 愿 者/员 工 的发 展 、客 户 服 务 和部 门 内 部 交 换 等),明确自身的核心竞争能力 ,并把它们转化成具体的评 价指标 ,使之成为组织改善绩效的重点。 (4)学习与成长维度。学 习与成长是反 映组 织是 否具 有 继续改进和创造未来价值的能力,主要体现在人才上。非营 利组织要想为顾客创造更多的价值并提高经营效率,获得未 来持续的成功,必须持续不断的知识更新,通过人员培训、 轮换、在职培训等多种形式提高人员素质。同时,根据经营 环境和服务内容的差异,建立培训与再教育、员工满意度、 关键技能发展、储备人才库的建立 、领导能力的发展、员工 建议数等衡量指标。另外,鼓励员工参与、改善非营利组织 内部的信息传导机制 ,实现开放有效的交流也是极其重要的。 以上是非营利组织平衡计分卡的四个主要维度,当然 , 平衡计分卡并不只有固定的四个维度,所有对非营利组织绩 效评价的成败起着重要作用、且能为非营利组织创造独特的 竞争优势的因素,都可以在平衡计分卡上得到体现。 2.3 非营利组织平衡计分卡的因果关系链分析 同企业一样,非营利组织平衡计分卡也不是四个维度的 简单综合,而是根据非营利组织的使命和战略,由一系列因 果关系链贯穿起来的一个整体。通过对非营利组织平衡计分 卡的顾客、财务、内部流程 、学习与成长四个维度内容的因 果关系链分析,可以帮助非营利组织将绩效 目标转化为完整 连贯的具体实现方法,为非营利组织战略实施方案制定提供 实用的操作框架。 在将平衡计分卡应用于非营利组织时,由于各个非营利 组织的具体情况不同,对框架内容的细化也会不同。这里仅 以某非营利性儿童医院为例,说明非营利组织平衡计分卡的 因果关系链分析方法,如图 3所示。 图 3 非营利组织平衡计分卡因果关系链 该非营利组织以 “为儿童提供高质量的健康护理”为使 命,考虑医疗质量和医疗环境两个方面的战略议题。对于实 现医疗质量这个议题来说,在客户维度上的要求之一就是通 过药品安全监管、疾病及时防治等措施来提高客户的满意度, 这需要组织投入更多的资金以拥有高素质的医护人员、先进 的医疗设备以及完善的基础设施等,相应地在财务维度上必 须扩大筹资渠道和降低组织的运作成本以满足这些方面的开 支;为了开源节流,必须优化内部业务流程,如提高信息化 建设睡平 、加强同其他部门的沟通与协调等,以此来提高工 作效率 ,节约费用开支;同时,通过雇员的培训与再教育、 雇员满意度的提高以及领导能力的发展等措施 ,可以对内部 流程维度的相关因素起到积极作用。 除了传统的各维度之间的因果关系链外,在同一维度的 某 些方 面之间也有互 相联系 的因果关 系。如在学 习与成长维 维普资讯 http://www.cqvip.com

维普资讯http://www.cqvip.cor100韩国明等:试论平衡计分卡在非营利组织绩效评价中的应用度,通过雇员的培训与再教育,不仅能提高雇员的满意度,参考文献生,非营利组织评估[M].社会科学文献出版社.20而且为你的建立提供条件领导能力的发展,[2]吴建南,大库的建的因果平衡计分卡在地方政聚一一批优秀的人人才为组织服务,有利于组织储备人才府续效管理中的应用[J].管理评论,2004(6]分析平衡计竞度康等因此时领导的旁卡的窗巢关累链时,不仅要注意上下不同维度之间的互相31织绩效评估存在的问题及其对策[J],湘格险产影响,也应该注意到同一维度不同内容之间的关系[4]】 黄曼行,时侠术。非营利组织的绩效评估[J].零售业研究,2002通过上述分析可以看出,平衡计分卡的引人对于提高非营利组织绩效评价具有创新价值,但其引入是个系统[5] 影国甫,感明科,刘期达。基于平衡计分卡的地方政府绩效评估、首先,需要明确组织的使命,并拥有一的略南社会且织的高层及中层6]5] 姜患释,冯亚波试论平衡计分卡在基金会管理效益评估中的应管理者利用各种渠道让虐员了解组织的远景、战略、目迎并根据自身情况开发平衡计分卡,确定关键成功因素和关键[7】梁清.非营利组织的战略管理.学会[J].2005,9绩效指标以及他们之间的因果关系;进一步地,进行组织的作者简介:韩国明(1964)。男,甘责白银人,管理学院酮教授绩效考核并通过与预定目标的比较,查找差异原庆魏丽莉(1980硕土生导师,研究方向:区域经济学,导政:整反卡的中通不修止来女,甘肃兰州人,管理学院硕士研究生,研究方向:行政管相内e成上述过租货有这样,平衡计分卡才能在非营利组织绩效评价中真正发(本文责编:彭统序)挥作用。(上接第97页)FMAK993,14(1) ;33 -4息能力较弱DAUCHEI51第4级——规范级。该等级的物流企业处于发展的规范diopat y onal edions:Interna阶段。这类物流企业到定型级要求的基础上,5,32(2):2329言息化范围覆盖能力备活动和型[6]MURPHYPRPOIS动更加注重客户品质并能及时得到客户反馈信息利pu场信息,并能够根据这些信息开展一些知识管理工作,但知识管理能力较弱[7] ZHAO M.DROGEC,STANKTcapabilit化级。该等级的物流企业处于发展的优化54afimnelogte00,22(2)9阶段。这清企的特户lJJ.Jour安较强的知识管理能力,并能够依靠强大的物流知识管[8ELALK.理系统,根据各方面的信息,对企业的运作、管理环节能够ationRearh0499[9] HANIDAWSONewit及时提出问题并进行优化,具备一定的自我完善能力HAMSL11nfom文从软件企业能力成熟度的思想出发,在归纳总结物9916.27-的基础上,建立了力成熟度模型[10] 道特,战略物流管理[M].邵晓峰,译.北京:并分层描述了各个等级下的物流企综合能力特性国财政出流企业能力等级评定问题进一些理论探索。同时该精[11] BARNEY J. Firm Resourccompetitive advantage[J]型在二定程度上也为物流服务供应商的选择问题提供了-12[12] HUNT S D.MORGANR研究方向一一扩展各能力成熟度等级下的关键能力评价指标。neoryompetition[J].Journal ofMarketing,1995,59(2):1-15参考文献[1]吴全胜.我国物流企业的现状和出路[J].经济师,2005(1):295作者简介:李振(1江苏宝所经济管理学院硕研究生。林晶晶(1981-一)女,汉族,福建长乐人,经济管理学院[2】吴明晖,应品,软件质量工程一度量与模型【M],2版。北京:电子博士研究生(本文责编:彭统序)出版社2[3] WERNERFELT B.rebased view of the fim[J]Strategieloumel,1984,5(2):171

100 韩国明等:试论平衡计分卡在非营利组织绩效评价中的应用 度,通过雇员的培训与再教育,不仅能提高雇员的满意度, 而且为储备人才库的建立提供条件;领导能力的发展 ,会凝 聚一批优秀的人才为组织服务 ,有利于组织储备人才库的建 立,也会提升雇员对领导的满意度等。因此,在分析平衡计 分卡的因果关系链时,不仅要注意上下不同维度之间的互相 影响,也应该注意到同一维度不同内容之间的关系。 通过上述分析可以看出,平衡计分卡的引入对于提高非 营利组织绩效评价具有创新价值 ,但其引入是个系统而复杂 的工程。首先,需要明确组织的使命,并拥有 自己的战略规 划;在此基础上,需要内部的有效沟通,组织的高层及中层 管理者利用各种渠道让雇员了解组织的远景、战略、目标 , 并根据 自身情况开发平衡计分卡,确定关键成功因素和关键 绩效指标以及他们之间的因果关系;进一步地,进行组织的 绩效考核 ,并通过与预定 目标的比较,查找差异原因;最后 是反馈与改进 ,通过不断修正来增强平衡计分卡 的适用性。 在完成上述过程时,核心是要把握平衡计分卡的思想内涵, 只有这样,平衡计分卡才能在非营利组织绩效评价 中真正发 挥作用 。 参考文献 : [1]邓 国胜.非营利 组织评估 [M].社会科学文献出版社 .2001. [2]吴建南 ,郭雯菁 .绩效 目标实现的 因果分 析 :平衡计分 卡在地方政 府绩效 管理 中的应用 [J].管 理评论 ,2004(6). [3]盛明科 .论我 国非营利组织绩效评估存 在的问题及其对策 [J].湘 潭师范 学院学报 ,2005,7(4). [4]黄曼行,时侠术.非营利组织的绩效评估[J].零售业研究,2002 (6). [5]彭 国甫 ,盛 明科 ,刘期达.基 于平衡 计分卡 的地方政府 绩效评估 . 湖南社会科学 [J].2004,5. [6]姜忠辉 ,冯亚波.试论平衡计 分卡在 基金会 管理效 益评估 中 的应 用 [J].商业研 究。2003,1. [7]梁清.非营利组织 的战略管理.学会 [J].2005,9. 作者简介 :韩 国明 (1964一),男 ,甘肃 白银 人 ,管理 学院 副教授 , 硕士生导师,研究方 向:区域经济学,行政管理;魏丽莉 (1980 一 ),女,甘肃兰州人,管理学院硕士研究生,研究方向:行政管 理。 (本 文责编 :彭统序 ) (上接 第 97页) 息能力较弱 。 第 4级——规范级 。该等级 的物流企业 处于 发展 的规范 阶段。这类物流企业的特点是:在达到定型级要求的基础上 , 已具备较强的信息能力 ,信息化范围覆盖业务活动和管理活 动,更加注重客户服务品质并能及时得到客户反馈信息和市 场信息,并能够根据这些信息开展一些知识管理工作 ,但知 识管理能力较弱。 第 5级——优化级。该等级的物流企业处于发展的优化 阶段。这类物流企业的特点是:在达到规范级要求的基础上, 已具备较强的知识管理能力,并能够依靠强大的物流知识管 理系统,根据各方面的信息,对企业的运作、管理环节能够 及时提出问题并进行优化,具备一定的自我完善能力。 本文从软件企业能力成熟度的思想出发,在归纳总结物 流企业关键能力的基础上,建立了物流企业能力成熟度模型, 并分层描述了各个等级下的物流企业的综合能力特性,对物 流企业能力等级评定问题进行了一些理论探索。同时,该模 型在一定程度上也为物流服务供应商的选择问题提供了一个 研究方向——扩展各能力成熟度等级下的关键能力评价指标。 [4]AM1TR ,scHOEMAKERPM J.Strategicassetsandorganizational rent[J].StrategicManagementJournal,1993,14(1):33—46. [5]DAUGHERTYPJ,STANKTP,ROGERSDS.Third—partylogistics serviceproviders:purchasers perceptions[J].InternationalJournalof PurchasingandMaterialsManagement,1996,32(2):23—29. [6] MURPHYPR,POISTRF.Third —partyloglsties:someuserverse providerperspectives[J].Journalof BusinessLogistics,2000,20(1): 121—131. [7]ZHAOM ,DROGEC ,STANKT.Theefectsoflogisticscapabilities onfirm pe13%rman ce:customer—·focused versusinform ation—·focused capability[J].JoumalofBusinessLogistics,2001,22(2):91—107. [8]LAIKee—hung.Servicecapability andperformanceoflo6stiesseIN— ice providers[J].TransportationResearch,2004,40:385—399. [9] HANLEY S,DAWSON C.A frameworkfordeliveringvaluewith knowledgemanagement:TheAMSknowledgecenters[J].Information Strategy,1999,16:27—36. [1O]道格拉斯 ·M·兰伯特.战略物流管理[M].邵晓峰,译.北京: 中国财政 出版社 ,2003. [11]BARNEYJ.FirmResourcesandsustained competitiveadvantage[J]. Joumalof Management,1991,17(1):99—120. [12]HUNTSD,MORGANR M.TheComparativeadvantagetheoryof competition[J].JournalofMarketing,1995,59(2):l一15. 参考文献 : [1]吴全胜.我 国物流企业的现状和出路 [J].经济师 ,2005(1):295一 作者简介 :李振 (1981一),男 ,汉族 ,江苏宝应人 ,经济管理学院硕 296. 士研究生.林 晶晶 (1981一)女 ,汉族 ,福建长乐人 ,经济管理学 院 [2]吴明晖,应晶.软件质量工程 一度量与模型 [M].2版.北京:电子 博士研究生. 工业出版社,2004. (本文责编 :彭统序 ) [3]WERNERFELTB.Ares0urce—based viewofthefirm [J].Strategic ManagementJoumal,1984。5(2):171—18O. 维普资讯 http://www.cqvip.com