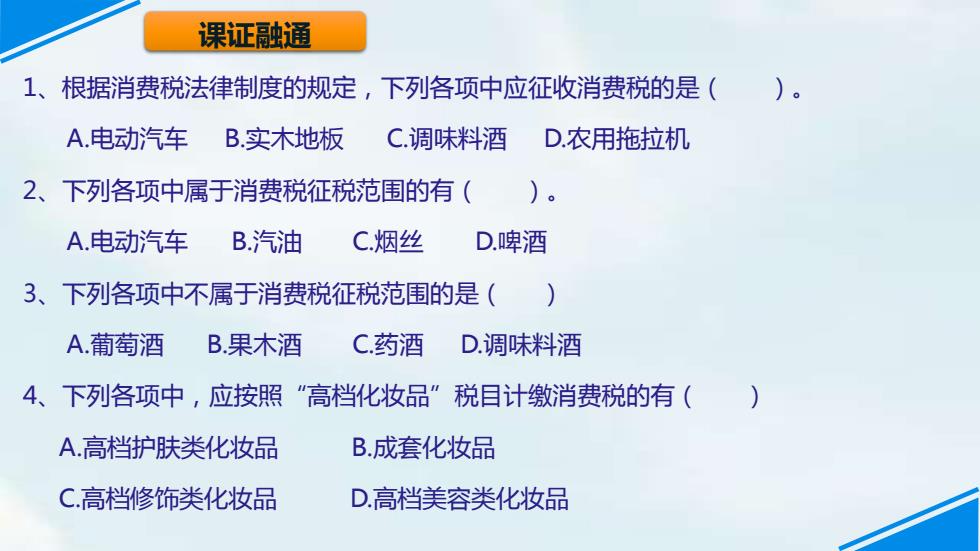

课证融通 1、根据消费税法律制度的规定,下列各项中应征收消费税的是()。 A.电动汽车B.实木地板 C.调味料酒 D.农用拖拉机 2、下列各项中属于消费税征税范围的有( )。 A.电动汽车 B.汽油 C烟丝 D.啤酒 3、下列各项中不属于消费税征税范围的是() A.葡萄酒 B果木酒 C药酒 D调味料酒 4、下列各项中,应按照“"高档化妆品”税目计缴消费税的有() A.高档护肤类化妆品 B.成套化妆品 C.高档修饰类化妆品 D.高档美容类化妆品

课证融通 1、根据消费税法律制度的规定,下列各项中应征收消费税的是( )。 A.电动汽车 B.实木地板 C.调味料酒 D.农用拖拉机 2、下列各项中属于消费税征税范围的有( )。 A.电动汽车 B.汽油 C.烟丝 D.啤酒 3、下列各项中不属于消费税征税范围的是( ) A.葡萄酒 B.果木酒 C.药酒 D.调味料酒 4、下列各项中,应按照“高档化妆品”税目计缴消费税的有( ) A.高档护肤类化妆品 B.成套化妆品 C.高档修饰类化妆品 D.高档美容类化妆品

课证融通 1、根据消费税法律制度的规定,下列各项中应征收消费税的是(B)。 A.电动汽车 B.实木地板 C.调味料酒 D.农用拖拉机 2、下列各项中属于消费税征税范围的有(BCD)。 A.电动汽车 B汽油 C烟丝 D,啤酒 3、下列各项中不属于消费税征税范围的是(D) A葡萄酒 B.果木酒 C药酒 D调味料酒 4、下列各项中,应按照“高档化妆品”税目计缴消费税的有(ABCD) A.高档护肤类化妆品 B.成套化妆品 C.高档修饰类化妆品 D.高档美容类化妆品

课证融通 1、根据消费税法律制度的规定,下列各项中应征收消费税的是( B )。 A.电动汽车 B.实木地板 C.调味料酒 D.农用拖拉机 2、下列各项中属于消费税征税范围的有( BCD )。 A.电动汽车 B.汽油 C.烟丝 D.啤酒 3、下列各项中不属于消费税征税范围的是( D ) A.葡萄酒 B.果木酒 C.药酒 D.调味料酒 4、下列各项中,应按照“高档化妆品”税目计缴消费税的有(ABCD ) A.高档护肤类化妆品 B.成套化妆品 C.高档修饰类化妆品 D.高档美容类化妆品

消费税和增值税的税制要素比较 差异 增值税 消费税 税目/税率 无列举税目: 列举15类应税消费品: 三档税率(13%、9%、6%) 分别适用不同税率 两档征收率(3%,5%) (比例税率、定额税率、复合计税) 计税 计税依据具有单一性:从价定率 计税依据具有多样性,包括从价定率计税、从量定额 依据 (只需知道不含税售价) 计税、复合计税(既涉及售价,又涉及销售数量) 消费税原则上实行单一环节一次课征的法,一般在 征收 多环节征收,同一货物在生产 应税消费品的生产出厂、委托加工收回和进口环节一 环节 批发、零售、进出口多环节征收,次课征。 通过进项税抵扣避免重复计税 特殊消费品多环节征税:卷烟(生产和批发) 超豪华小汽车(生产和零售) 与价格的关系 增值税属于价外税 (销售收入、售价不含增值税) 消费税属于价内税(销售收入、售价包含消费税)

差 异 增值税 消费税 税目/税率 无列举税目; 三档税率(13%、9%、6%) 两档征收率(3%,5%) 列举15类应税消费品; 分别适用不同税率 (比例税率、定额税率、复合计税) 计 税 依 据 计税依据具有单一性:从价定率 (只需知道不含税售价) 计税依据具有多样性,包括从价定率计税、从量定额 计税、复合计税 (既涉及售价,又涉及销售数量) 征 收 环 节 多环节征收,同一货物在生产、 批发、零售、进出口多环节征收, 通过进项税抵扣避免重复计税 消费税原则上实行单一环节一次课征的办法,一般在 应税消费品的生产出厂、委托加工收回和进口环节一 次课征。 特殊消费品多环节征税:卷烟(生产和批发) 超豪华小汽车(生产和零售) 与价格的关系 增值税属于价外税 (销售收入、售价不含增值税) 消费税属于价内税(销售收入、售价包含消费税) 消费税和增值税的税制要素比较

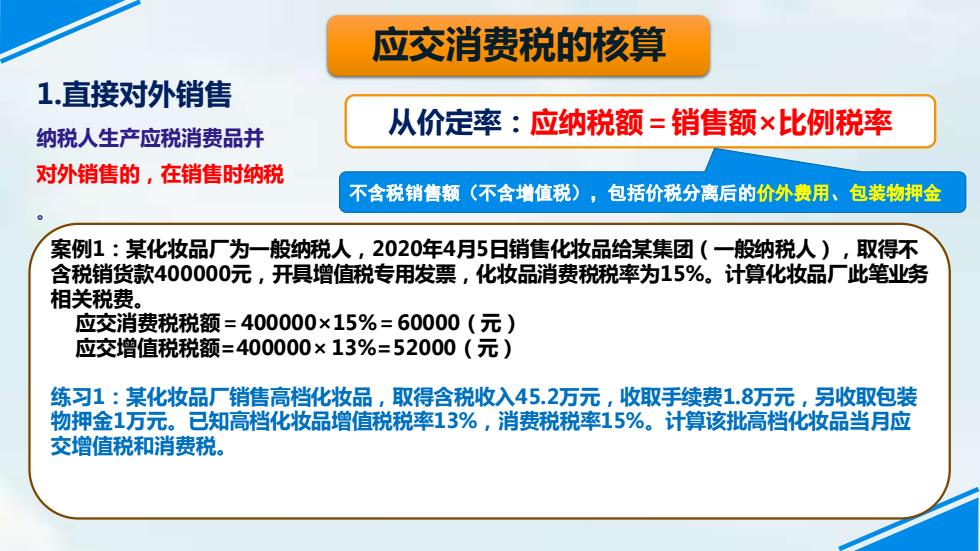

应交消费税的核算 1.直接对外销售 纳税人生产应税消费品并 从价定率:应纳税额=销售额×比例税率 对外销售的,在销售时纳税 不含税销售额(不含增值税),包括价税分离后的价外费用、包装物押金 案例1:某化妆品厂为一般纳税人,2020年4月5日销售化妆品给某集团(一般纳税人),取得不 含税销货款400000元,开具增值税专用发票,化妆品消费税税率为15%。计算化妆品厂此笔业务 相关税费。 应交消费税税额=400000×15%=60000(元) 应交增值税税额=400000×13%=52000(元) 练习1:某化妆品厂销售高档化妆品,取得含税收入45.2万元,收取手续费1.8万元,另收取包装 物押金1万元。已知高档化妆品增值税税率13%,消费税税率15%。计算该批高档化妆品当月应 交增值税和消费税

应交消费税的核算 1.直接对外销售 纳税人生产应税消费品并 对外销售的,在销售时纳税 。 从价定率:应纳税额=销售额×比例税率 案例1:某化妆品厂为一般纳税人,2020年4月5日销售化妆品给某集团(一般纳税人),取得不 含税销货款400000元,开具增值税专用发票,化妆品消费税税率为15%。计算化妆品厂此笔业务 相关税费。 应交消费税税额=400000×15%=60000(元) 应交增值税税额=400000× 13%=52000(元) 练习1:某化妆品厂销售高档化妆品,取得含税收入45.2万元,收取手续费1.8万元,另收取包装 物押金1万元。已知高档化妆品增值税税率13%,消费税税率15%。计算该批高档化妆品当月应 交增值税和消费税。 不含税销售额(不含增值税),包括价税分离后的价外费用、包装物押金

应交消费税的核算 1.直接对外销售 从量定额:应纳税额=销售数量×定额税率 案例2:某啤酒厂2020年3月15日份销售给光明公司啤酒50吨,出厂价格为2000元/吨,货已发出 办妥托收手续,货款尚未收回,计算应纳增值税及消费税税额。 应交消费税=应税数量×定额税率=50×220=11000(元) 应交增值税=2000×50×13%=13000(元) 练习2:某啤酒集团2021年5月生产一-批纯生啤酒,该批啤酒出厂价格每吨3500元,当月销售20吨, 销售总额为不含税价格70000元。另收取运输装卸费22600元。已知甲类啤酒消费税税率250元/吨, 乙类啤酒消费税税率220元/吨。增值税税率13%。计算该批啤酒当月应交增值税和消费税

1.直接对外销售 从量定额:应纳税额 =销售数量×定额税率 案例2:某啤酒厂2020年3月15日份销售给光明公司啤酒50吨,出厂价格为2000元/吨,货已发出, 办妥托收手续,货款尚未收回,计算应纳增值税及消费税税额。 应交消费税=应税数量×定额税率=50×220=11000(元) 应交增值税=2000×50×13%=13000(元) 练习2:某啤酒集团2021年5月生产一批纯生啤酒,该批啤酒出厂价格每吨3500元,当月销售20吨, 销售总额为不含税价格70000元。另收取运输装卸费22600元。已知甲类啤酒消费税税率250元/吨, 乙类啤酒消费税税率220元/吨。增值税税率13%。计算该批啤酒当月应交增值税和消费税。 应交消费税的核算