应交消费税的核算 1.直接对外销售 复合计税:应纳税额=销售数量×定额税率+销售额×比例税率例 案例3:某酒厂为一般纳税人,2020年3月8日发生一笔业务:采取委托银行收款方式销售粮食白酒 6000公斤,开具增值税专用发票,不含税销售额250000元,货已发出,办妥托收手续,货款尚未收 到。计算酒厂应缴纳的消费税。 应交消费税=6000×2×0.5+250000×20%=56000(元) 应交增值税=250000×13%=32500(元) 练习3:卷烟厂为增值税一般纳税人,2021年5月销售甲类卷烟1000标准条,取得含税收入90400元。 卷烟增值税税率13%,甲类卷烟消费税比例税率56%,定额税率0.003元/支。计算该批卷烟当月应 交增值税和消费税

1.直接对外销售 复合计税:应纳税额=销售数量×定额税率﹢销售额×比例税率例 案例3:某酒厂为一般纳税人,2020年3月8日发生一笔业务:采取委托银行收款方式销售粮食白酒 6000公斤,开具增值税专用发票,不含税销售额250000元,货已发出,办妥托收手续,货款尚未收 到。计算酒厂应缴纳的消费税。 应交消费税=6000×2×0.5+250000×20% =56000(元) 应交增值税=250000×13%=32500(元) 练习3:卷烟厂为增值税一般纳税人,2021年5月销售甲类卷烟1000标准条,取得含税收入90400元。 卷烟增值税税率13%,甲类卷烟消费税比例税率56%,定额税率0.003元/支。计算该批卷烟当月应 交增值税和消费税。 应交消费税的核算

应交消费税的核算 2、纳税人自产自用的应税消费品 用于连续生产应税消费品的,暂不纳税,在最终应税消费品生产完成并对外销售 时纳税;用于其他方面的(用于生产非应税消费品、在建工程、管理部门、馈赠、赞助 、集资、广告、样品、职工福利、奖励等),视同销售,在移送使用时纳税。 绝大部分应税消费品,从诞生到 被消费,一生中只需要交一次消 费税。有两种应税消费品在两个 环节分别交税,是什么呢?

2、纳税人自产自用的应税消费品 用于连续生产应税消费品的,暂不纳税,在最终应税消费品生产完成并对外销售 时纳税;用于其他方面的(用于生产非应税消费品、在建工程、管理部门、馈赠、赞助 、集资、广告、样品、职工福利、奖励等),视同销售,在移送使用时纳税。 。 绝大部分应税消费品,从诞生到 被消费,一生中只需要交一次消 费税。有两种应税消费品在两个 环节分别交税,是什么呢? 应交消费税的核算

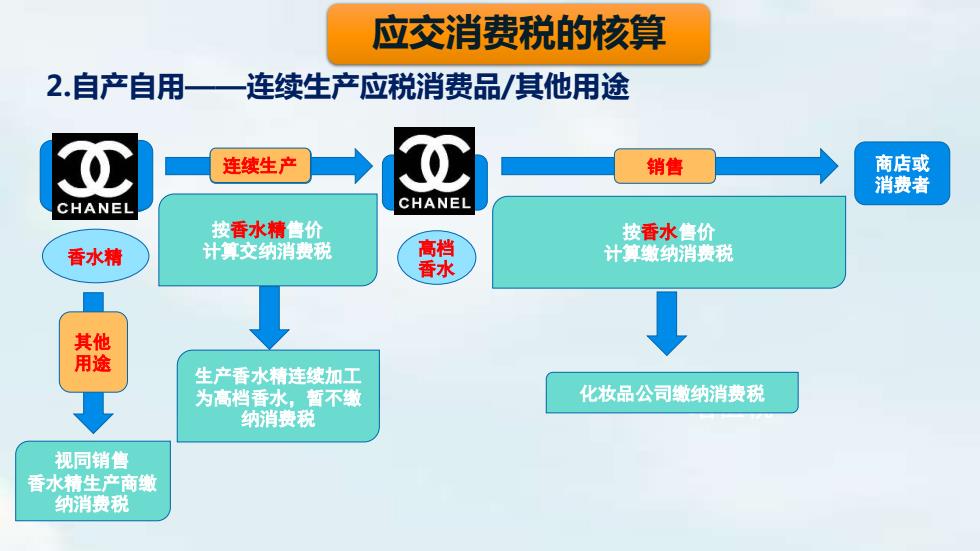

应交消费税的核算 2.自产自用一连续生产应税消费品/其他用途 连续生产 销售 商店或 消费者 CHANEL CHANEL 按香水精售价 按香水售价 香水糟 计算交纳消责税 高档 计算缴纳消责税 香 其他 用途 生产香水精连续加工 为高档香水,暂不数 化妆品公司缴纳消费税 纳消费税 视同销售 香水精生产商嫩 纳消费税

增值税 香水精 按香水精售价 计算交纳消费税 高档 香水 销售 商店或 消费者 销售 香料公司缴纳 消费税 化妆品公司缴纳消费税 生产香水精连续加工 为高档香水,暂不缴 纳消费税 化妆品厂 香料厂 化妆品厂 按香水售价 计算缴纳消费税 连续生产 2.自产自用——连续生产应税消费品/其他用途 其他 用途 视同销售 香水精生产商缴 纳消费税 应交消费税的核算