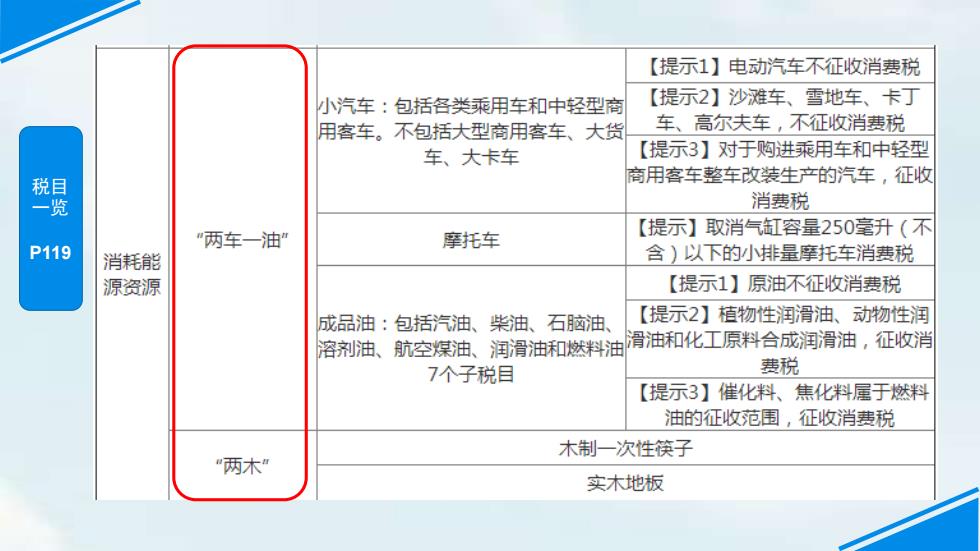

【提示1】电动汽车不征收消费税 小汽车:包括各类乘用车和中轻型商 【提示2】沙难车、雪地车、卡丁 用客车。不包括大型商用客车、大货 车、高尔夫车,不征收消费税 车、大卡车 【提示3】对于购进乘用车和中轻型 目 商用客车整车改装生产的汽车,征收 一 消费税 "两车一油” 【提示】取消气缸容量250毫升(不 摩托车 P119 消耗能 含)以下的小排量摩托车消费税 源资源 【提示1】原油不征收消费税 成品油:包括汽油、柴油、石脑油 【提示2】植物性润滑油、动物性润 溶剂油、航空煤油、润滑油和燃料油滑油和化工原料合成润滑油,征收消 7个子税目 费税 【提示3】催化料、焦化料属于燃料 油的征收范围,征收消费税 木制一次性筷子 “两木” 实木地板

税目 一览 P119

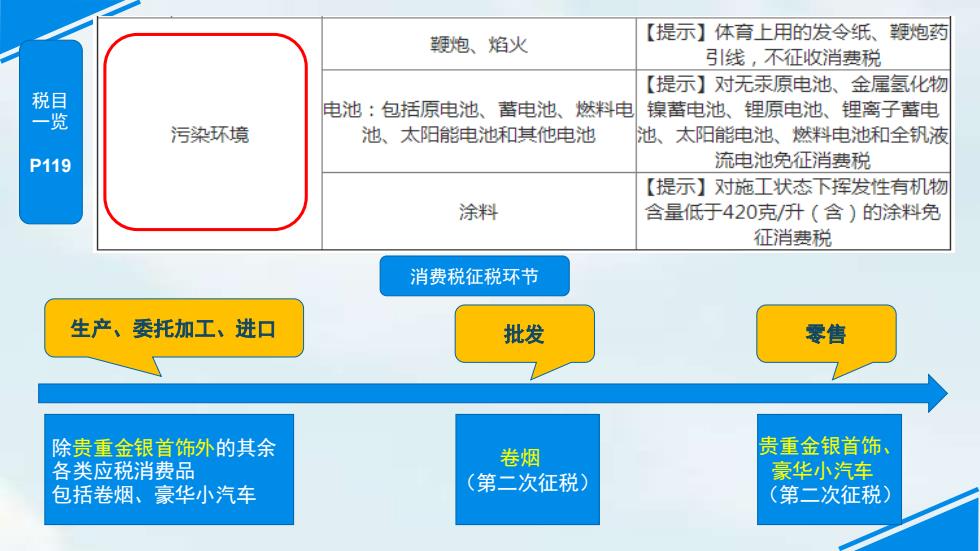

鞭炮、焰火 【提示】体育上用的发令纸、鞭炮药 引线,不征收消费税 【提示】对无汞原电池、金属氢化物 税目 一览 电池:包括原电池、蓄电池、燃料电镍蓄电池、 锂原电池、锂离子蓄电 污染环境 池、太阳能电池和其他电池 池、太阳能电池、燃料电池和全钒液 P119 流电池免征消费税 【提示】对施工状态下挥发性有机物 涂料 含量低于420克/升(含)的涂料免 征消费税 消费税征税环节 生产、委托加工、进回 批发 零售 除贵重金银首饰外的其余 卷烟 贵重金银首饰、 各类应税消费品 豪华小汽车 包括卷烟、豪华小汽车 (第二次征税) (第二次征税)

税目 一览 P119 消费税征税环节 生产、委托加工、进口 批发 零售 除贵重金银首饰外的其余 各类应税消费品 包括卷烟、豪华小汽车 卷烟 (第二次征税) 贵重金银首饰、 豪华小汽车 (第二次征税)

消费税征税范围与征税环节 税环节生产委托加工进口 造成危害的特殊消费品 不可再生和替代的资源类消费品 消费税 烟 成品油 木地 板 木制一次性筷子 3 涂料 税目 高能耗及高档消费品 o ⑧ Text here) 装 贵重首饰及珠宝玉石高档化妆品 小汽车 摩托 档手表 游 艇 车 奢侈品、非生活必需品 高尔夫球及球具 霍

消费税征税范围与征税环节 征税环节:生产、委托加工、进口、批发、零售

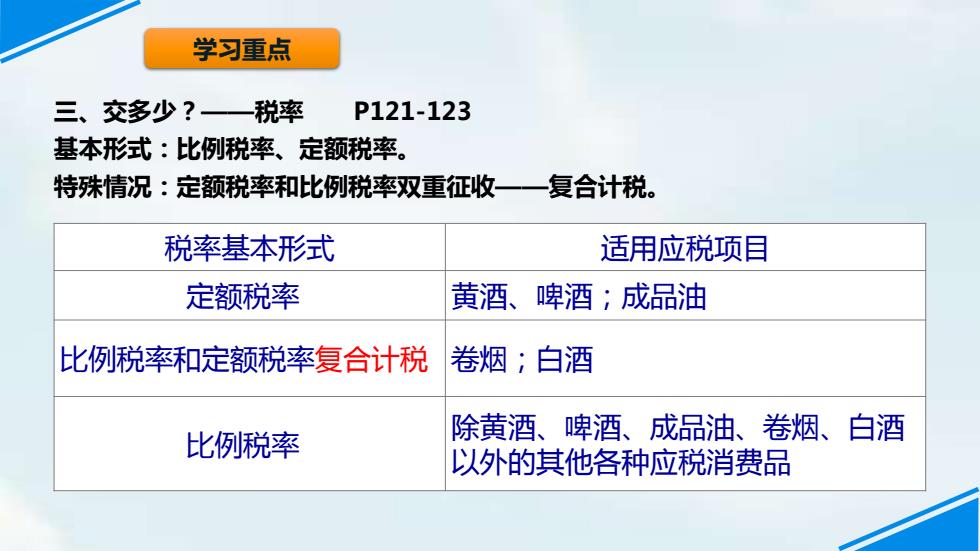

学习重点 三、交多少?一—税率 P121-123 基本形式:比例税率、定额税率。 特殊情况:定额税率和比例税率双重征收一一复合计税。 税率基本形式 适用应税项目 定额税率 黄酒、啤酒;成品油 比例税率和定额税率复合计税 卷烟;白酒 除黄酒、啤酒、成品油、卷烟、白酒 比例税率 以外的其他各种应税消费品

三、交多少?——税率 P121-123 基本形式:比例税率、定额税率。 特殊情况:定额税率和比例税率双重征收——复合计税。 税率基本形式 适用应税项目 定额税率 黄酒、啤酒;成品油 比例税率和定额税率复合计税 卷烟;白酒 比例税率 除黄酒、啤酒、成品油、卷烟、白酒 以外的其他各种应税消费品 学习重点

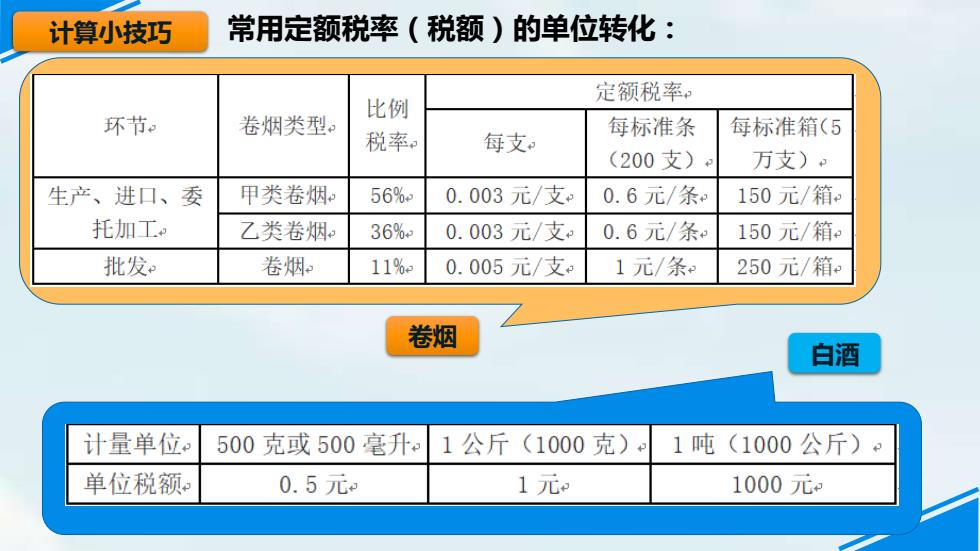

计算小技巧 常用定额税率(税额)的单位转化: 定额税率。 比例 环节。 卷烟类型。 税率。 每标准条 每标准箱(5 每支。 (200支) 万支) 生产、进口、委 甲类卷烟。 56%e 0.003元/支 0.6元/条 150元/箱 托加工e 乙类卷烟 36%e 0.003元/支e 0.6元/条 150元/箱 批发 卷烟。 11%e 0.005元/支e 1元/条e 250元/箱 卷烟 白酒 计量单位 500克或500毫升1公斤(1000克) 1吨(1000公斤) 单位税额 0.5元 1元 1000元

计算小技巧 常用定额税率(税额)的单位转化: 卷烟 白酒