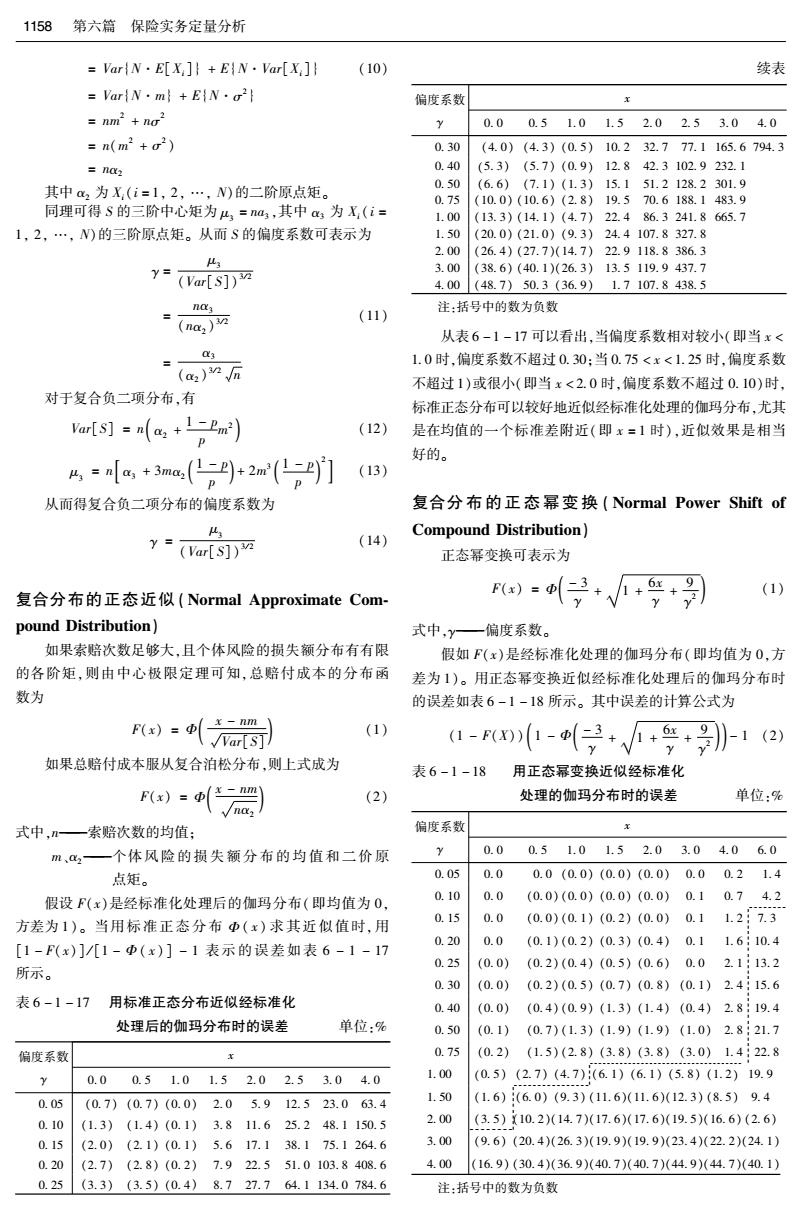

1158第六篇保险实务定量分析 =Var{N·E[x]}+E{N·Var[X]} (10) 续表 =Var{N·m}+E{N·o2f 偏度系数 x =nm2 ng2 0.00.51.01.52.02.53.04.0 =n(m2+σ2) 0.30 (4.0)(4.3)(0.5)10.232.777.1165.6794.3 no2 0.40 (5.3)(5.7)(0.9)12.842.3102.9232.1 其中am2为X(i=1,2,…,N)的二阶原点矩。 0.50 (6.6)(7.1)(1.3)15.151.2128.2301.9 0.75 (10.0)(10.6)(2.8)19.570.6188.1483.9 同理可得S的三阶中心矩为4=n4,其中a为X(i= 1.00 (13.3)(14.1)(4.7)22.486.3241.8665.7 1,2,·,N)的三阶原点矩。从而S的偏度系数可表示为 1.50 (20.0)(21.0)(9.3)24.4107.8327.8 2.00 (26.4)(27.7)(14.7)22.9118.8386.3 M y=(Var[s]) 3.00(38.6)(40.1)(26.3)13.5119.9437.7 4.00(48.7)50.3(36.9)1.7107.8438.5 no3 注:括号中的数为负数 = (na,)切 (11) 从表6-1-17可以看出,当偏度系数相对较小(即当x< 1.0时,偏度系数不超过0.30:当0.75<x<1.25时,偏度系数 (a2)n元 不超过1)或很小(即当x<2.0时,偏度系数不超过0.10)时, 对于复合负二项分布,有 标准正态分布可以较好地近似经标准化处理的伽玛分布,尤其 Var[s]n(as +Iem2 (12) 是在均值的一个标准差附近(即x=1时),近似效果是相当 好的。 4n+3(,2m,] (13) 从而得复合负二项分布的偏度系数为 复合分布的正态幂变换(Normal Power Shift of y=(Var[s]) (14) Compound Distribution) 正态幂变换可表示为 复合分布的正态近似(Normal Approximate Com- x)=3++ + (1) pound Distribution) 式中,y一偏度系数。 如果索赔次数足够大,且个体风险的损失额分布有有限 假如F(x)是经标准化处理的伽玛分布(即均值为0,方 的各阶矩,则由中心极限定理可知,总赔付成本的分布函 差为1)。用正态幂变换近似经标准化处理后的伽玛分布时 数为 的误差如表6-1-18所示。其中误差的计算公式为 F(x)=x-nm】 Var[s]) (1) 1-0-号+√+g+》-1 (2) 如果总赔付成本服从复合泊松分布,则上式成为 表6-1-18 用正态幂变换近似经标准化 F(x)=(飞二四 (2) 处理的伽玛分布时的误差 单位:% √na 式中,n一索赔次数的均值; 偏度系数 m,a一个体风险的损失额分布的均值和二价原 0.0 0.51.01.52.03.04.06.0 点矩。 0.05 0.0 0.0(0.0)(0.0)(0.0)0.00.21.4 假设F(x)是经标准化处理后的伽玛分布(即均值为0, 0.10 0.0 (0.0)(0.0)(0.0)(0.0)0.10.74.2 0.15 0.0 方差为1)。当用标准正态分布中(x)求其近似值时,用 (0.0)(0.1)(0.2)(0.0)0.11.27.3 0.20 0.0 [1-F(x)]/儿1-中(x)]-1表示的误差如表6-1-17 (0.1)(0.2)(0.3)(0.4)0.11.610.4 0.25 (0.0) (0.2)(0.4)(0.5)(0.6)0.02.113.2 所示。 0.30 (0.0) (0.2)(0.5)(0.7)(0.8)(0.1)2.415.6 表6-1-17用标准正态分布近似经标准化 0.40 (0.0)(0.4)(0.9)(1.3)(1.4)(0.4)2.819.4 处理后的伽玛分布时的误差 单位:% 0.50 (0.1)(0.7)(1.3)(1.9)(1.9)(1.0)2.821.7 偏度系数 0.75 (0.2)(1.5)(2.8)(3.8)(3.8)(3.0)1.422.8 0.00.51.01.52.02.53.04.0 1.00 (0.5)(2.7)(4.7)(6.1)(6.1)(5.8)(1.2)19.9 0.05 (0.7)(0.7)(0.0)2.05.912.523.063.4 1.50 (1.6)(6.0)(9.3)(11.6)(11.6)(12.3)(8.5)9.4 0.10 (1.3)(1.4)(0.1)3.811.625.248.1150.5 2.00 (3.5)X10.2)(14.7)(17.6)(17.6)(19.5)(16.6)(2.6) 0.15 (2.0)(2.1)(0.1)5.617.138.175.1264.6 3.00 (9.6)(20.4)(26.3)(19.9)(19.9)(23.4)(22.2)(24.1) 0.20 (2.7)(2.8)(0.2)7.922.551.0103.8408.6 4.00(16.9)(30.4)(36.9)(40.7)(40.7)(44.9)(44.7)(40.1) 0.25(3.3)(3.5)(0.4)8.727.764.1134.0784.6 注:括号中的数为负数

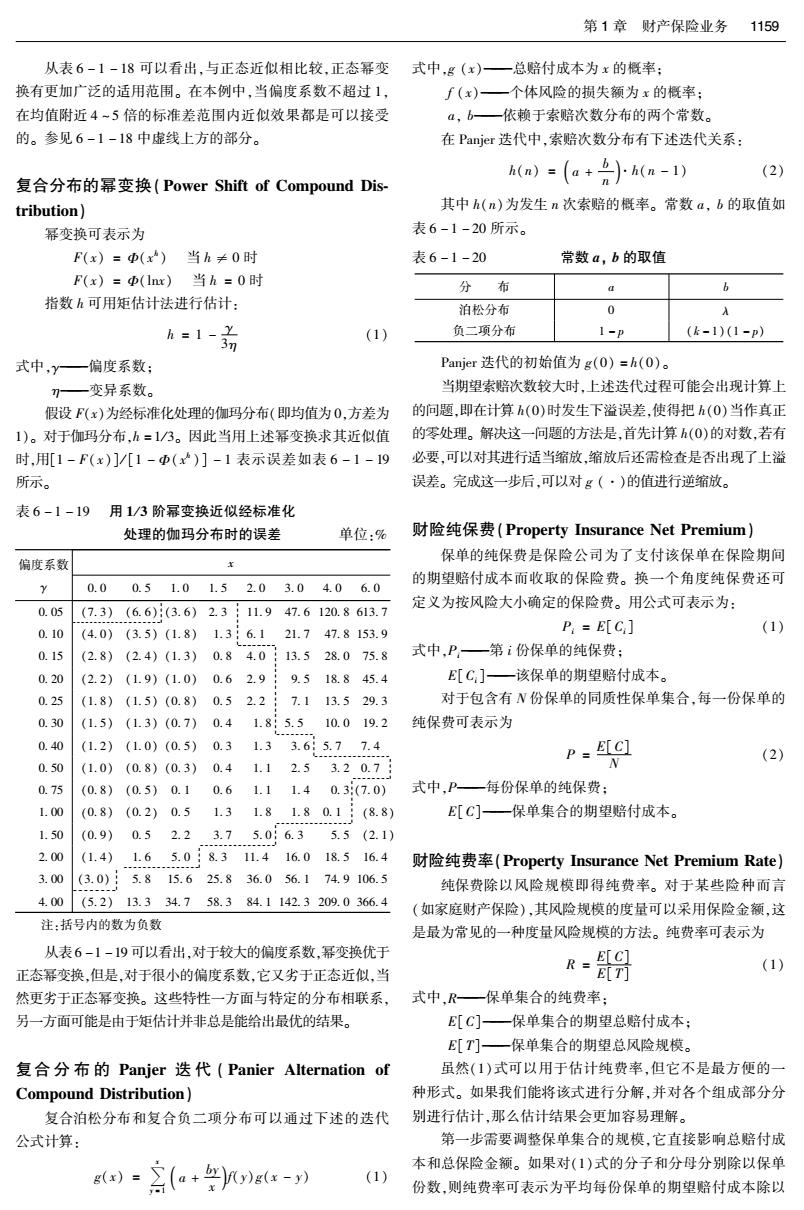

第1章财产保险业务1159 从表6-1-18可以看出,与正态近似相比较,正态幂变 式中,g((x)一总赔付成本为x的概率: 换有更加广泛的适用范围。在本例中,当偏度系数不超过1, ∫(x)一个体风险的损失额为x的概率: 在均值附近4~5倍的标准差范围内近似效果都是可以接受 a,b一依赖于索赔次数分布的两个常数。 的。参见6-1-18中虚线上方的部分。 在Panjer迭代中,索赔次数分布有下述迭代关系: h(m)=(a+h(n-) (2)》 复合分布的幂变换(Power Shift of Compound Dis- tribution)】 其中h(n)为发生n次索赔的概率。常数a,b的取值如 幂变换可表示为 表6-1-20所示。 F(x)=(x)当h≠0时 表6-1-20 常数a,b的取值 F(x)=(Inx)当h=0时 分布 0 b 指数h可用矩估计法进行估计: 泊松分布 0 A h=1动 (1) 负二项分布 1-p (k-1)(1-P) 式中,y一偏度系数; Panjer迭代的初始值为g(0)=h(0)。 —变异系数。 当期望索赔次数较大时,上述迭代过程可能会出现计算上 假设F(x)为经标准化处理的伽玛分布(即均值为0,方差为 的问题,即在计算h(0)时发生下溢误差,使得把h(0)当作真正 1)。对于伽玛分布,h=1/3。因此当用上述幂变换求其近似值 的零处理。解决这一问题的方法是,首先计算(0)的对数,若有 时,用[1-F(x)]/[1-中(x)]-1表示误差如表6-1-19 必要,可以对其进行适当缩放缩放后还需检查是否出现了上溢 所示。 误差。完成这一步后,可以对g(·)的值进行逆缩放。 表6-1-19 用1/3阶幂变换近似经标准化 处理的伽玛分布时的误差 单位:% 财险纯保费(Property Insurance Net Premium) 保单的纯保费是保险公司为了支付该保单在保险期间 偏度系数 的期望赔付成本而收取的保险费。换一个角度纯保费还可 0.0 0.51.01.52.03.0 4.06.0 (7.3)(6.6)(3.6)2.311.947.6120.8613.7 定义为按风险大小确定的保险费。用公式可表示为: 0.05 0.10 (4.0)(3.5)(1.8)1.36.121.7 47.8153.9 P=E[C] (1) 0.15 (2.8)(2.4)(1.3)0.84.0:13.528.075.8 式中,P一第i份保单的纯保费: 0.20 (2.2)(1.9)(1.0)0.62.99.518.845.4 E[C]—一该保单的期望赔付成本。 0.25 (1.8)(1.5)(0.8)0.52.27.113.529.3 对于包含有N份保单的同质性保单集合,每一份保单的 0.30 (1.5)(1.3)(0.7)0.41.85.510.019.2 纯保费可表示为 0.40 (1.2)(1.0)(0.5)0.31.33.6:5.77.4 1.0)(08)0.3)0.411253207 P=Ec] (2】 0.50 N 0.75 (0.8)(0.5)0.10.61.11.40.3(7.0) 式中,P一每份保单的纯保费: 1.00 (0.8)(0.2)0.51.31.81.80.1(8.8) E[C]一保单集合的期望赔付成本。 1.50 (0.9)0.52.23.75.06.35.5(2.1) 2.00 (1.4)1.65.08.311.416.018.516.4 财险纯费率(Property Insurance Net Premium Rate) 3.00 (3.0)5.815.625.836.056.174.9106.5 纯保费除以风险规模即得纯费率。对于某些险种而言 4.00(5.2)13.334.758.384.1142.3209.0366.4 (如家庭财产保险),其风险规模的度量可以采用保险金额,这 注:括号内的数为负数 是最为常见的一种度量风险规模的方法。纯费率可表示为 从表6-1-19可以看出,对于较大的偏度系数,幂变换优于 正态幂变换,但是,对于很小的偏度系数,它又劣于正态近似,当 R=9 (1) 然更劣于正态幂变换。这些特性一方面与特定的分布相联系, 式中,R一保单集合的纯费率: 另一方面可能是由于矩估计并非总是能给出最优的结果。 E[C]一—保单集合的期望总赔付成本: E[T]一保单集合的期望总风险规模。 复合分布的Panjer迭代(Panier Alternation of 虽然(1)式可以用于估计纯费率,但它不是最方便的一 Compound Distribution) 种形式。如果我们能将该式进行分解,并对各个组成部分分 复合泊松分布和复合负二项分布可以通过下述的迭代 别进行估计,那么估计结果会更加容易理解。 公式计算: 第一步需要调整保单集合的规模,它直接影响总赔付成 g(x)=】 (a+- 本和总保险金额。如果对(1)式的分子和分母分别除以保单 份数,则纯费率可表示为平均每份保单的期望赔付成本除以

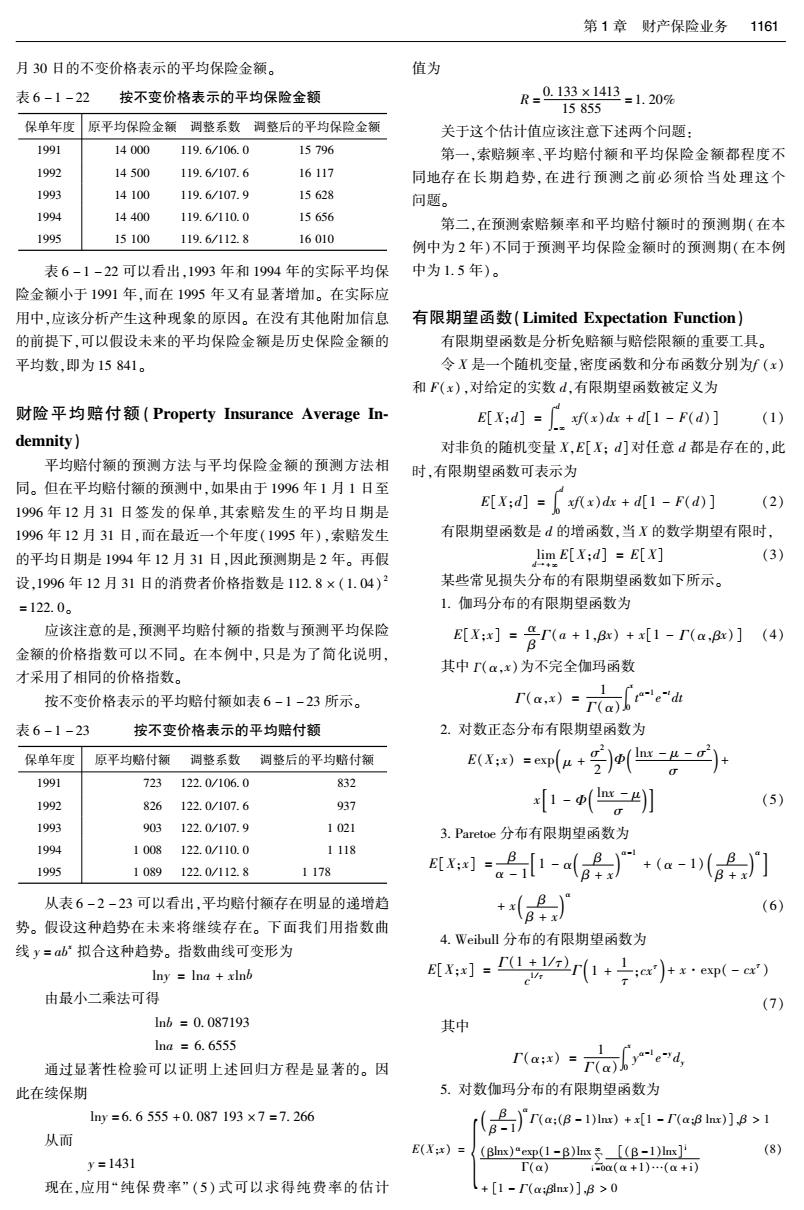

1160第六篇保险实务定量分析 平均每份保单的期望保险金额: 趋势,我们通过三种不同的模型对索赔频率进行预测。 R=Y] (1)忽略递增趋势,直接用历史数据的算术平均数进行 (2) E[S] 预测,此时,1996年12月31日索赔频率的估计值为0.121。 式中,y= 一平均每份保单的期望赔付成本:(3) (2)忽略递增趋势,但对近期的数据赋予较高的权重。 N E[S]=ET] 为此可以使用下述的指数平滑模型(参见“指数平滑法”条): 一平均每份保单的期望保险金额。(4) N K.1 ae.+X-1. 第二步是对(3)式的分子和分母分别乘以期望索赔次数 其中 E[n],从而将(2)式分解为两部分: en=X。-X1i E[nlxE[C] 一般而言,α的取值应该使得∑c2达到最小。虽然当a R=N E[n] E[S] (5) =0.97时,∑e2有一个最小值,但在此例中,当0.7<a<1 =EE1×Ex] 时,∑e2的变化比较平缓。因此,可以在使∑e2不显著增加 E[S] 的情况下,在α的取值上考虑某些不确定因素,如在估计 式中,E[F]=E[一期望索賠频率: (6) BNR索赔时可能出现的偏差和经济环境的变化等。当a= X灯=时 EIC] 一平均每次索赔的期望赔付额。(7) 0.97时,应用上述的指数平滑公式,取1=0.115,则1996 年12月31日索赔频率的估计值为0.129。这个值与1995年的 索赔频率相同。另外,由于在此模型中忽略了趋势性变化,因 财险赔付率(Property Insurance Settlement Rate) 此该模型对未来所有年份的预测值都是0.129。 从“纯费率”条(5)式可以看出,纯费率是平均每次索赔 (3)拟合一条趋势线,并进行趋势外推预测。在此例中, 的期望赔付额乘以期望索赔频率,再除以平均每份保单的期 我们采用一元线性回归方程y=α+bx进行拟合。应用最小 望保险金额。 二乘法可得: 如果我们将保险金额看作是风险规模的一种合理度量, b=0.003 那么该(5)式也可应用于那些由不同风险所组成的保单集 a=0.112 合。由此可得到期望赔付率,这对保险管理人员而言是一个 对此回归方程可以进行显著性检验。假设索赔频率不存 比纯费率更加容易理解的概念: 在长期趋势,即b=0。t统计量(自由度为n-2=3)的计算 E[]=EE1×Ex] (1) 值为 EG 式中,E[]—一期望赔付率: 4-62(出- =3.43 E「G1一期望保费收入。 √∑(y-a-x) 对于诸如汽车保险等这样一些保险业务,可能没有一种 当显著性水平为10%时,1统计量的查表值为2.353。由 明显的关于风险规模的度量方法,此时,可以使用R=门 此可知上述回归方程是显著的。 E[S] 索赔频率最近期的观察值是1995保险年度(即从1994 的纯保费公式。事实上,它与E[y]=E[C1是相同的。与“纯 年6月30日至1995年6月30日),该年度的中点是1994年 N 费率”条(5)式相对应,于是有 12月31日。因此,从1994年12月31日推前两年即得1996 P=EIn]×ErC】 年12月31日索赔频率的预测值为 (2) N E[n] 0.112+0.003×7=0.133 E[F]X E[X] 至此,我们得到了三个不同的预测值:算术平均数 0.121,指数平滑值0.129,趋势外推值0.133。如果预期索赔 索赔频率递增趋势(Claim Frequency Increase Trend) 频率的递增趋势在未来还会继续存在,那么以0.133作为续 索赔频率是平均每份有可能发生索赔的保单所发生的 期保费的厘定基础是比较合理的。 索赔次数。索赔频率的计算结果如表6-1-21所示。 表6-1-21 索赔频率 财险平均保险金额(Property Insurance Average A- mount of Coverage) 年份 有可能发生索赔的保单数 索赔次数 索赔频率 在没有其他附加信息的前提下,平均保险金额就是历史 1991 55000 6344 0.115 1992 55050 6683 0.121 保险金额的平均额。我们采用消费者价格指数,并假设它以 1993 56500 6654 0.118 每年4%的速度递增。 1994 57850 7114 0.123 最近一期消费者价格指数是1994年12月31日,将此日 1995 58300 7523 0.129 期向前推移1.5年即得1996年6月30日的消费者价格指数 表6-1-21显示,索赔频率具有递增趋势,为说明这种 为112.8×(1.04)5=119.6。表6-122给出了按1996年6

第1章财产保险业务1161 月30日的不变价格表示的平均保险金额。 值为 表6-1-22 按不变价格表示的平均保险金额 R=0.133×1413=1.20% 15855 保单年度 原平均保险金额调整系数调整后的平均保险金额 关于这个估计值应该注意下述两个问题: 1991 14000 119.6/106.0 15796 第一,索赔频率,平均赔付额和平均保险金额都程度不 1992 14500 119.6/107.6 16117 同地存在长期趋势,在进行预测之前必须恰当处理这个 1993 14100 119.6/107.9 15628 问题。 1994 14400 119.6/110.0 15656 第二,在预测索赔频率和平均赔付额时的预测期(在本 1995 15100 119.6/112.8 16010 例中为2年)不同于预测平均保险金额时的预测期(在本例 表6-1-22可以看出,1993年和1994年的实际平均保 中为1.5年)。 险金额小于1991年,而在1995年又有显著增加。在实际应 用中,应该分析产生这种现象的原因。在没有其他附加信息 有限期望函数(Limited Expectation Function) 的前提下,可以假设未来的平均保险金额是历史保险金额的 有限期望函数是分析免赔额与赔偿限额的重要工具。 平均数,即为15841。 令X是一个随机变量,密度函数和分布函数分别为f(x) 和F(x),对给定的实数d,有限期望函数被定义为 财险平均赔付额(Property Insurance Average In- d]=)ds+d1F(d)] (1) demnity) 对非负的随机变量X,ELX;d]对任意d都是存在的,此 平均赔付额的预测方法与平均保险金额的预测方法相 时,有限期望函数可表示为 同。但在平均赔付额的预测中,如果由于1996年1月1日至 1996年12月31日签发的保单,其索赔发生的平均日期是 E[X;d]=)d +d[1-F(d)] (2) 1996年12月31日,而在最近一个年度(1995年),索赔发生 有限期望函数是d的增函数,当X的数学期望有限时, 的平均日期是1994年12月31日,因此预测期是2年。再假 lim E[X;d]=E[X] (3) 设,1996年12月31日的消费者价格指数是112.8×(1.04)2 某些常见损失分布的有限期望函数如下所示。 =122.0。 1.伽玛分布的有限期望函数为 应该注意的是,预测平均赔付额的指数与预测平均保险 X:=合Fa+1,B)+1-r(aB)](4 金额的价格指数可以不同。在本例中,只是为了简化说明, 才采用了相同的价格指数。 其中r(a,x)为不完全伽玛函数 按不变价格表示的平均赔付额如表6-1-23所示。 r(a)-a 表6-1-23 按不变价格表示的平均赔付额 2.对数正态分布有限期望函数为 保单年度 原平均赔付额 调整系数 调整后的平均赔付额 BX:)=en(u+写g-r 1991 723 122.0/106.0 832 1992 826 122.0/107.6 937 -(,〗 (5) 1993 903 122.0/107.9 1021 3.Paretoe分布有限期望函数为 1994 1008 122.0/110.0 1118 1995 1089122.0/112.8 1178 x:1-g是+a-g是门 从表6-2-23可以看出,平均赔付额存在明显的递增趋 +( (6 势。假设这种趋势在未来将继续存在。下面我们用指数曲 4.Weibull分布的有限期望函数为 线y=ab拟合这种趋势。指数曲线可变形为 Iny Ina xlnb 由最小二乘法可得 (7) lnb=0.087193 其中 lna=6.6555 通过显著性检验可以证明上述回归方程是显著的。因 ra=are4 此在续保期 5.对数伽玛分布的有限期望函数为 1y=6.6555+0.087193×7=7.266 r(a是广ra✉(8-1lm)+1-rae1ne]B>l 从而 E(X;)= (Blnx)"exp(1-B)Inx[(B-1)Inx] (8) y=1431 r(a) oa(a+1)…(a+i) 现在,应用“纯保费率”(5)式可以求得纯费率的估计 +[1-T(a:Bx)],B>0

1162第六篇保险实务定量分析 免赔额对纯保费的影响(Effect of Deductions on Net 免赔额与通货膨胀率对纯保费的影响(Effect of De- Preminm)】 ductioms and Inflation Rate on Net Premium) 免赔额是要求被保险人自行负担在某一金额以下的损 如果免赔额随着通货膨胀率成正比例增加,即当通货膨 失。免赔额的使用对被保险人是有好处的,至少可以减少部 胀率为i时,免赔额调整为(1+i)d,则相应的纯保费为n· 分保费支出。 (1+)(E[X]-E[X;d])。由此可见,当通货膨胀率为i时, 对于随机损失X,当免赔额为d时,保险人需要支付的赔 如果免赔额d随之调整为(1+i)d,则纯保费需要调整为原来 款W具有如下性质: 的(1+i)倍。如果免赔额d保持不变,则纯保费需要调整为 W= [x-d,X>d 原来的(1+i')倍。其中 0,其他 i'>i 如果X为连续型损失函数,则W的分布函数F,(X)和 '={e[X:d-1+)[x4]+E[} 密度函数f,(X)分别为: /E[X]-E[X;d] (1) x≤0 Fw(X)= Fx(x+d)-Fx(d) (1) x>0 1-F,(d) 赔偿限额对纯保费的影响(Effect of Limit of Inden- r0, x≤0 nity on Net Premium)) F(X)= Fx(x+d) (2) 赔偿限额是保险人可以赔偿的最高限额,超过该限额的 1-Fx(d)' x>0 损失由被保险人自己负担。 因此,当免赔额为d时,期望赔付额将为 若令X为实际损失,“为赔偿限额,Y为保险公司的实际 赔款支出,则有 E[W]=[xF(x)dx (1) =品 y=比,su (3) Lu,X u 因此,当赔偿限额为“时,保险人的期望赔付额为 =E[X]-E[X:d] 1-Fx(d) E[Y]=f.(x)dx u[1-F.(u)=E[X:u](2) 如果在应用免赔额之前的期望索赔频率为,则当免赔 赔偿限额的使用并不影响被保险人的期望索赔频率, 额为d时,期望索赔频率将变为n·[1-F.(d)],从而纯保 因此在赔偿限额u下的纯保费为n·E[X;u]。如果进一步 费为 假设通货膨胀率为i,赔偿限额保持不变,则保险公司的赔 n.[1-E.(d)]=(4) 付额为 1-F(d) 「(1+i)X,X≤/(1+i) 7={0,其他 (3) 通货膨胀率对纯保费的影响(Effect of Inflation 因此在赔偿限额“下的期望赔付额为 Rate on Net Preminm) Z]=f(e)+1-F.u] 如果进一步假设通货膨胀率为i,免赔额d保持不变,则 保险公司的实际赔款支出为 =a+或恤+-(} (4 ={41+)X-4,2>d =+7+l 此时,期望索赔频率为 由于赔偿限额与通货膨胀并不影响期望索赔频率的大 n[1-F,(d]=n…[1-F(】 (1) 小,所以当通货膨胀率为i,赔偿限额“保持不变时,纯保费为 期望赔付额为 n(1+0)Ex:1+] (5) E[W=f(e)正 如果赔偿限额随着通货膨胀率相应提高到u(1+),则 (+ 期望赔付额为(1+i)E[X;u],纯保费为n·(1+i)E[X; -a+1-F.dT (2)u]。 由此可见,当赔偿限额随着通货膨胀率作相应提高时, 1+D{x]-X:4 纯保费需要调整为原来的(1+)倍,如果赔偿限额维持在原 1-F.(d) 水平不变,则纯保费上调的幅度要小于(1+)倍,即为(1+ 从而得纯保费为 )倍。其中 i”<i n·(1+i) 刘-4 (3) (1+[x:]-Ex:u]:u]