人力资源成本和价值分析 个人价值 事后评估(绩效、薪酬、劳动关系管理调整) 岗位价值 贡献价值 薪酬是人力资源管理 匹配,人企和谐 体系驱动的核心要素 规划、招聘、培训 前分析 不匹配,调整或人企分离 薪酬体系 成本分析 成本分析和控制 价值评估 8 价值分析和开发 薪酬调查 结构设计 等级设计 晋升设计 成本和价值分析构成薪 酬设计的基础

人力资源成本和价值分析 成本分析 价值评估 薪酬调查 个人价值 岗位价值 贡献价值 成本分析和控制 价值分析和开发 结 构 设 计 等 级 设 计 晋 升 设 计 薪酬体系 事 前 分 析 ( 规 划 、 招 聘 、 培 训 ) 事后评估(绩效、薪酬、劳动关系管理调整) 薪酬是人力资源管理 体系驱动的核心要素 成本和价值分析构成薪 酬设计的基础

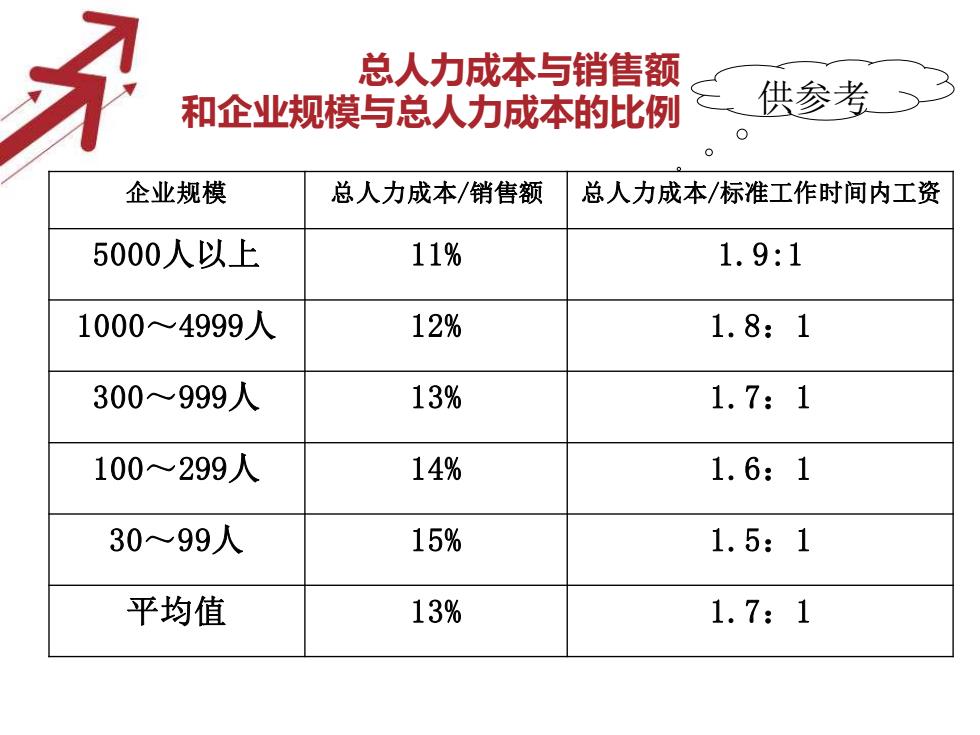

总人力成本与销售额 和企业规模与总人力成本的比例 供参考 0 企业规模 总人力成本/销售额 总人力成本/标准工作时间内工资 5000人以上 11% 1.9:1 1000~4999人 12% 1.8:1 300999人 13% 1.7:1 100~299人 14% 1.6:1 30~99人 15% 1.5:1 平均值 13% 1.7:1

总人力成本与销售额 和企业规模与总人力成本的比例 企业规模 总人力成本/销售额 总人力成本/标准工作时间内工资 5000人以上 11% 1.9:1 1000~4999人 12% 1.8:1 300~999人 13% 1.7:1 100~299人 14% 1.6:1 30~99人 15% 1.5:1 平均值 13% 1.7:1 供参考

人力资源成本费用构成 (1)招聘成本 1.取得成本(招聘) 指企业在招募和录取员工的过程中发生的成本,主 (2)选择成本 比例 要包括招聘、选择、录用和安置等各个环节所发生 (3)录用成本 的费用。 (4)安置成本 2.开发成本(培训) (1)岗前培训成本 指为提高员工的能力、工作效率及综合素质而发生 (2)岗位培训成本 比例 的费用或付出的代价,主要包括岗前培训成本、岗 力 位培训成本和脱产培训成本。 (3)脱产培训成本 资 源 (1)维持成本 3.使用成本(绩效和薪酬) 成 指企业在使用员工的过程中发生的费用,主要包括 (2)奖励成本 本 工资、奖金、津贴、补贴、社会保险费用、福利费 (3)调剂成本 比例 用、劳动保护费用、住房费用、工会费、存档费和 (4)劳动事故保障成本 残疾人保障金等。 (5)健康保障成本 4.离职成本(劳动关系) (1)离职补偿成本 指企业在员工离职时可能支付给员工的离职津贴、 (2)离职前低效成本 比例 一定时期的生活费、离职交通费等费用,主要包括 解聘、辞退费用及因工作暂停而造成的损失等。 (3)空职成本

人力资源成本费用构成 人 力 资 源 成 本 1.取得成本(招聘) 指企业在招募和录取员工的过程中发生的成本,主 要包括招聘、选择、录用和安置等各个环节所发生 的费用。 (1)招聘成本 比例 ? (2)选择成本 (3)录用成本 (4)安置成本 2.开发成本(培训) 指为提高员工的能力、工作效率及综合素质而发生 的费用或付出的代价,主要包括岗前培训成本、岗 位培训成本和脱产培训成本。 (1)岗前培训成本 比例 ? (2)岗位培训成本 (3)脱产培训成本 3.使用成本(绩效和薪酬) 指企业在使用员工的过程中发生的费用,主要包括 工资、奖金、津贴、补贴、社会保险费用、福利费 用、劳动保护费用、住房费用、工会费、存档费和 残疾人保障金等。 (1)维持成本 比例 ? (2)奖励成本 (3)调剂成本 (4)劳动事故保障成本 (5)健康保障成本 4.离职成本(劳动关系) 指企业在员工离职时可能支付给员工的离职津贴、 一定时期的生活费、离职交通费等费用,主要包括 解聘、辞退费用及因工作暂停而造成的损失等。 (1)离职补偿成本 比例 ? (2)离职前低效成本 (3)空职成本

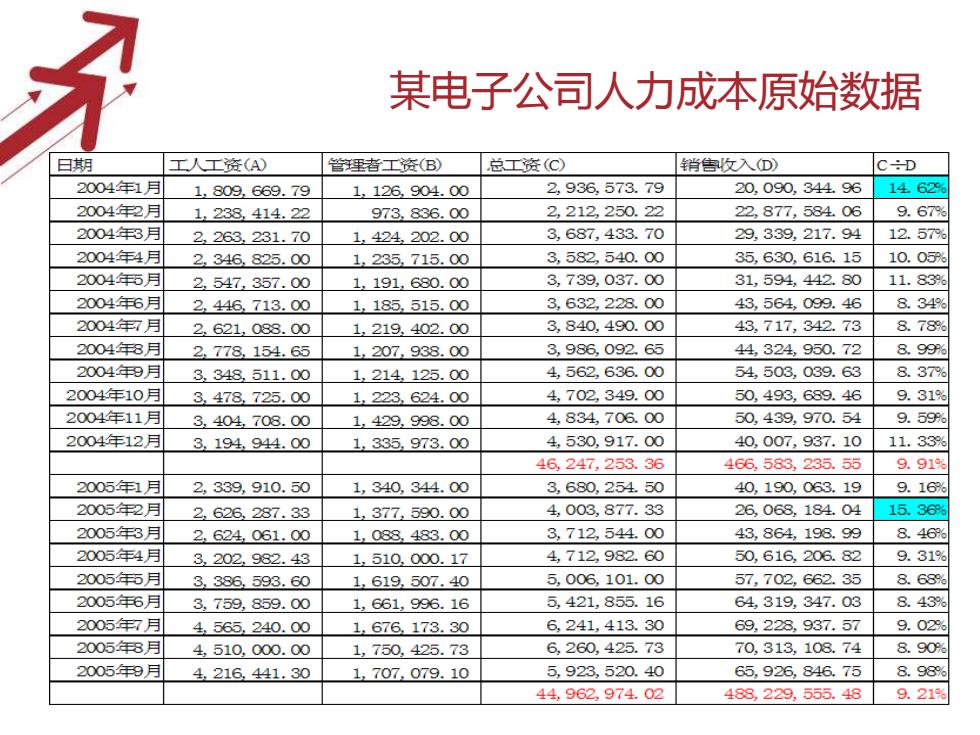

某电子公司人力成本原始数据 日期 工人工资(A) 管理者工资(B) 总工资(C) 销售收入① C÷D 2004年1月 1.809.669.79 1.126.904.00 2,936,573.79 20,090.344.96 14.62 2004年2月 1.238.414.22 973.836.00 2.212,250.22 22.877.584.06 9.67% 2004年3月 2,263.231.70 1,424,202.00 3.687,433.70 29,339,217.94 12.57% 2004年4月 2,346.825.00 1,235,715.00 3,582,540.00 35,630,616.15 10.05 2004年5月 2,547,357.00 1,191.680.00 3,739,037.00 31,594.442.80 11.83% 2004年6月 2,446,713.00 1,185.515.00 3,632,228.00 43.564,099.46 8.349% 2004年月 2.621,088.00 1,219.402.00 3.840,490.00 43,717,342.73 8.78% 2004年8月 2,778,154.65 1,207,938.00 3,986,092.65 44,324,950.72 8.99% 2004年9月 3.348,511.00 1,214,125.00 4,562,636.00 54,503,039.63 8.37 2004年10月 3.478.725.00 1,223,624.00 4,702,349.00 50,493,689.46 9.319% 2004年11月 3.404,708.00 1,429,998.00 4,834,706.00 50.439,970.54 9.59% 2004年12月 3.194,944.00 1,335,973.00 4,530.917.00 40,007,937.10 11.33% 46,247,253.36 466.583.235.55 9.91 2005年1月 2,339,910.50 1,340,344.00 3,680.254.50 40.190,063.19 9.16% 2005年2月引 2.626.287.33 1,377,590.00 4,003,877.33 26,068,184.04 15.36% 2005年8月 2.624061.00 1.088.483.00 3,712,544.00 43.864,198.99 8.46% 2005年4月 3.202.982.43 1.510.000.17 4712,982.60 50,616,206.82 9.31 2005年5月 3.386.593.60 1.619,507.40 5,006,101.00 57,702,662.35 8.689% 2005年6月 3.759,859.00 1.661.996.16 5.421.855.16 64,319,347.03 8.43 2005年7月 4.565.240.00 1.676.173.30 6,241,413.30 69,228,937.57 9.02 2005年8月 4.510,000.00 1,750,425.73 6,260,425.73 70,313.108.74 8.90 2005年9月 4.216,441.30 1.707.079.10 5,923,520.40 65,926,846.75 8.98% 44,962,974.02 488.229,555.489.21%

某电子公司人力成本原始数据

人力资源成本构成比例 人力总成本(100%) 薪酬费用(假定为100%) 消耗费用 每月支付费用(87.5%) 其他支付费 变数太大,无 用(12.5%) 法确定固定 标准工作时间内薪资 标准工作时 比例,因各企 (60.5%) 间外薪资 业情况而异 基本 工资 各种补贴 职 住房补贴 位工资 效工资 务补贴 通补贴 食补贴 加班费用 临时补贴 各种奖金 谴散费用 法定福利 法定外福利 招聘费用 培训费用 其他费用

人力资源成本构成比例