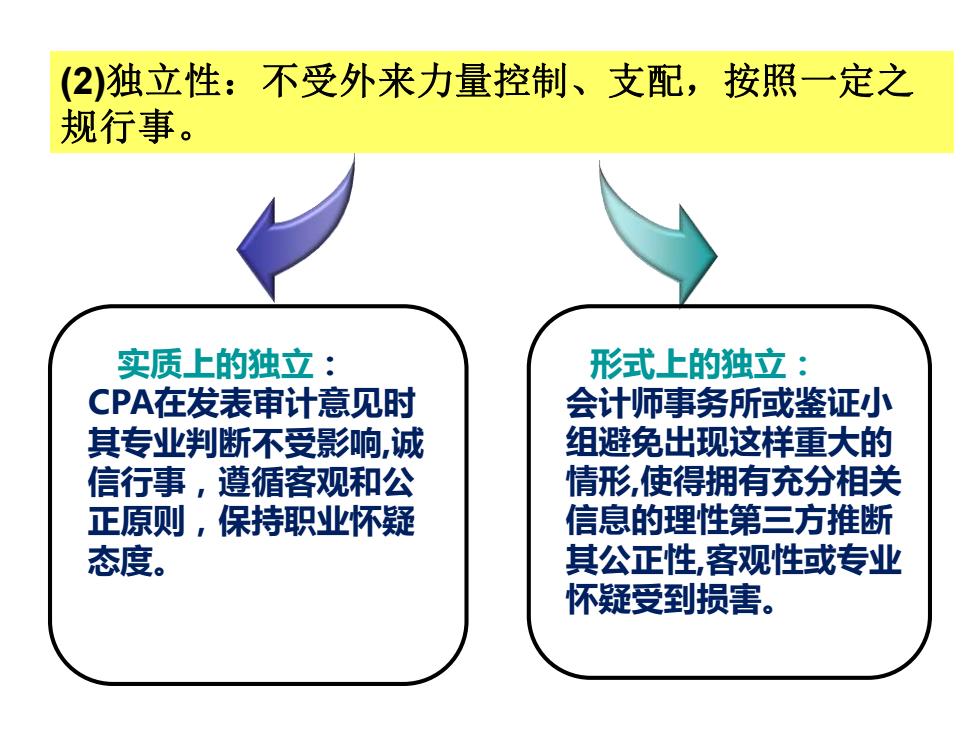

(2)独立性:不受外来力量控制、支配,按照一定之 规行事。 实质上的独立: 形式上的独立: CPA在发表审计意见时 会计师事务所或鉴证小 其专业判断不受影响,诚 组避免出现这样重大的 信行事,遵循客观和公 情形,使得拥有充分相关 正原侧,保持职业怀疑 信息的理性第三方推断 态度。 其公正性,客观性或专业 怀疑受到损害

形式上的独立: 会计师事务所或鉴证小 组避免出现这样重大的 情形,使得拥有充分相关 信息的理性第三方推断 其公正性,客观性或专业 怀疑受到损害。 实质上的独立: CPA在发表审计意见时 其专业判断不受影响,诚 信行事,遵循客观和公 正原则,保持职业怀疑 态度。 (2)独立性:不受外来力量控制、支配,按照一定之 规行事

(3)客观和公正 ·注册会计师应当公正处事、实事求是,不得由于偏见、 利益冲突或他人的不当影响而损害自己的职业判断

• 注册会计师应当公正处事、实事求是,不得由于偏见、 利益冲突或他人的不当影响而损害自己的职业判断。 (3)客观和公正