学习重点 视同销售货物 √为视同销售,需要交纳增值税 ×为非视同销售,无需交纳增值税 用途 自产、委托 加工的货物 外购的货物 集体福利(福) 个人消费(人) 投资(投) 分配(分) 无偿赠送(送)

学习重点 视同销售货物 用 途 自产、委托 加工的货物 外购的货物 集体福利(福) √ × 个人消费(人) √ × 投资(投) √ √ 分配(分) √ √ 无偿赠送(送) √ √ √为视同销售,需要交纳增值税 ×为非视同销售,无需交纳增值税

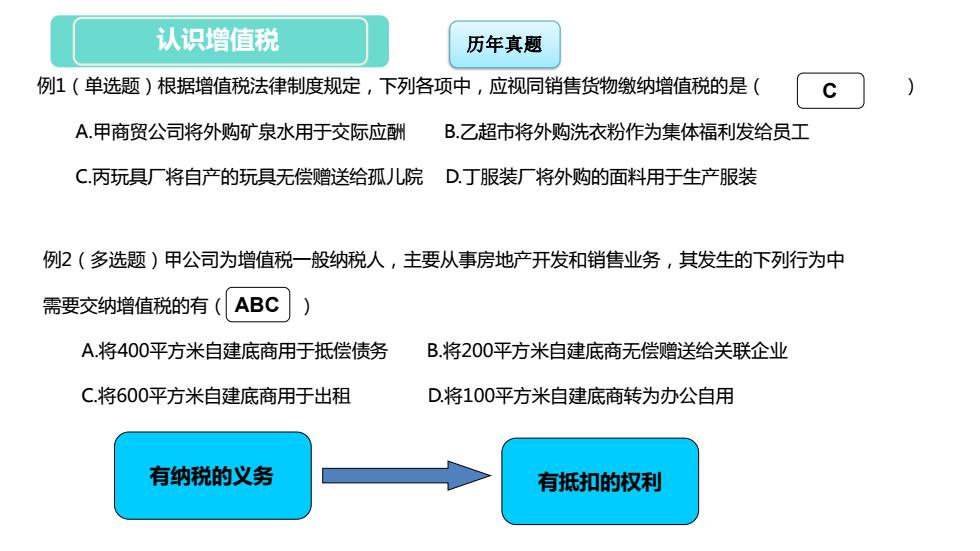

认识增值税 历年真题 例1(单选题)根据增值税法律制度规定,下列各项中,应视同销售货物缴纳增值税的是( A.甲商贸公司将外购矿泉水用于交际应酬 B.乙超市将外购洗衣粉作为集体福利发给员工 C丙玩具厂将自产的玩具无偿赠送给孤儿院D.丁服装厂将外购的面料用于生产服装 例2(多选题)甲公司为增值税一般纳税人,主要从事房地产开发和销售业务,其发生的下列行为中 需要交纳增值税的有(ABC A.将400平方米自建底商用于抵偿债务 B.将200平方米自建底商无偿赠送给关联企业 C将600平方米自建底商用于出租 D.将100平方米自建底商转为办公自用 有纳税的义务 有抵扣的权利

认识增值税 例1(单选题)根据增值税法律制度规定,下列各项中,应视同销售货物缴纳增值税的是( ) A.甲商贸公司将外购矿泉水用于交际应酬 B.乙超市将外购洗衣粉作为集体福利发给员工 C.丙玩具厂将自产的玩具无偿赠送给孤儿院 D.丁服装厂将外购的面料用于生产服装 C 例2(多选题)甲公司为增值税一般纳税人,主要从事房地产开发和销售业务,其发生的下列行为中 需要交纳增值税的有( ) A.将400平方米自建底商用于抵偿债务 B.将200平方米自建底商无偿赠送给关联企业 C.将600平方米自建底商用于出租 D.将100平方米自建底商转为办公自用 ABC 有纳税的义务 有抵扣的权利 历年真题

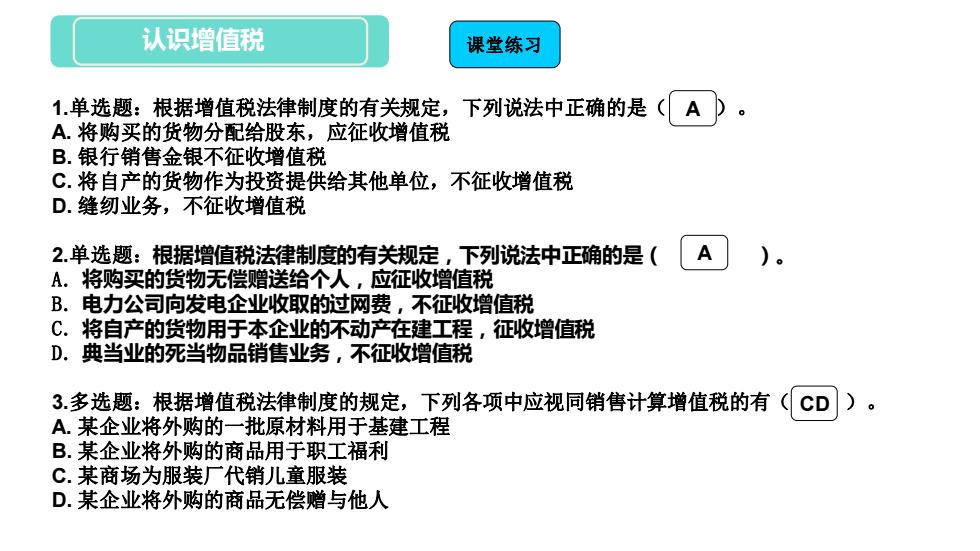

认识增值税 课堂练习 1.单选题:根据增值税法律制度的有关规定,下列说法中正确的是(A A.将购买的货物分配给股东,应征收增值税 B.银行销售金银不征收增值税 C.将自产的货物作为投资提供给其他单位,不征收增值税 D.缝纫业务,不征收增值税 2.单选题:根据增值税法律制度的有关规定,下列说法中正确的是( A )。 A.将购买的货物无偿赠送给个人,应征收增值税 B.电力公司向发电企业收取的过网费,不征收增值税 C. 将自产的货物用于本企业的不动产在建工程,征收增值税 D.典当业的死当物品销售业务,不征收增值税 3.多选题:根据增值税法律制度的规定,下列各项中应视同销售计算增值税的有 cD)。 A.某企业将外购的一批原材料用于基建工程 B.某企业将外购的商品用于职工福利 C.某商场为服装厂代销儿童服装 D.某企业将外购的商品无偿赠与他人

认识增值税 课堂练习 1.单选题:根据增值税法律制度的有关规定,下列说法中正确的是( )。 A. 将购买的货物分配给股东,应征收增值税 B. 银行销售金银不征收增值税 C. 将自产的货物作为投资提供给其他单位,不征收增值税 D. 缝纫业务,不征收增值税 2.单选题:根据增值税法律制度的有关规定,下列说法中正确的是( )。 A. 将购买的货物无偿赠送给个人,应征收增值税 B. 电力公司向发电企业收取的过网费,不征收增值税 C. 将自产的货物用于本企业的不动产在建工程,征收增值税 D. 典当业的死当物品销售业务,不征收增值税 3.多选题:根据增值税法律制度的规定,下列各项中应视同销售计算增值税的有( )。 A. 某企业将外购的一批原材料用于基建工程 B. 某企业将外购的商品用于职工福利 C. 某商场为服装厂代销儿童服装 D. 某企业将外购的商品无偿赠与他人 A CD A

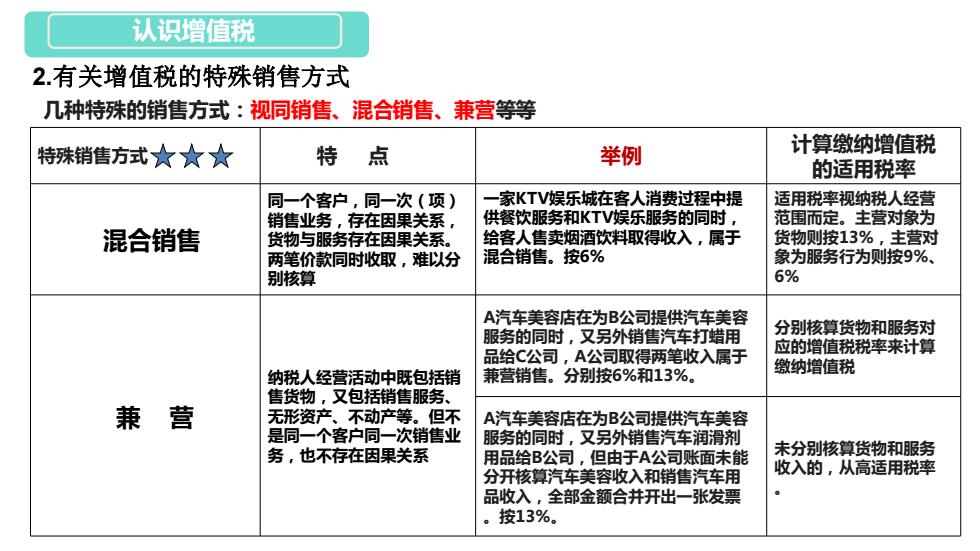

认识增值税 2.有关增值税的特殊销售方式 几种特殊的销售方式:视同销售、混合销售、兼营等等 特殊销售方式☆☆☆ 特点 举例 计算缴纳增值税 的适用税率 同一个客户,同一次(项) 一家KTV娱乐城在客人消费过程中提 适用税率视纳税人经营 销售业务,存在因果关系, 供餐饮服务和KTV娱乐服务的同时, 范围而定。主营对象为 混合销售 货物与服务存在因果关系。 给客人售卖烟酒饮料取得收入,属于 货物则按13%,主营对 两笔价款同时收取,难以分 混合销售。按6% 象为服务行为则按9%、 别核算 6% A汽车美容店在为B公司提供汽车美容 服务的同时,又另外销售汽车打蜡用 分别核算货物和服务对 品给C公司,A公司取得两笔收入属于 应的增值税税率来计算 纳税人经营活动中既包括销 兼营销售。分别按6%和13%。 缴纳增值税 售货物,又包括销售服务、 兼 营 无形资产、不动产等。但不 A汽车美容店在为B公司提供汽车美容 是同一个客户同一次销售业 服务的同时,又另外销售汽车润滑剂 务,也不存在因果关系 用品给B公司,但由于A公司账面未能 未分别核算货物和服务 分开核算汽车美容收入和销售汽车用 收入的,从高适用税率 品收入,全部金额合并开出一张发票 按13%

几种特殊的销售方式:视同销售、混合销售、兼营等等 特殊销售方式 特 点 举例 计算缴纳增值税 的适用税率 混合销售 同一个客户,同一次(项) 销售业务,存在因果关系, 货物与服务存在因果关系。 两笔价款同时收取,难以分 别核算 一家KTV娱乐城在客人消费过程中提 供餐饮服务和KTV娱乐服务的同时, 给客人售卖烟酒饮料取得收入,属于 混合销售。按6% 适用税率视纳税人经营 范围而定。主营对象为 货物则按13%,主营对 象为服务行为则按9%、 6% 兼 营 纳税人经营活动中既包括销 售货物,又包括销售服务、 无形资产、不动产等。但不 是同一个客户同一次销售业 务,也不存在因果关系 A汽车美容店在为B公司提供汽车美容 服务的同时,又另外销售汽车打蜡用 品给C公司,A公司取得两笔收入属于 兼营销售。分别按6%和13%。 分别核算货物和服务对 应的增值税税率来计算 缴纳增值税 A汽车美容店在为B公司提供汽车美容 服务的同时,又另外销售汽车润滑剂 用品给B公司,但由于A公司账面未能 分开核算汽车美容收入和销售汽车用 品收入,全部金额合并开出一张发票 。按13%。 未分别核算货物和服务 收入的,从高适用税率 。 2.有关增值税的特殊销售方式 认识增值税

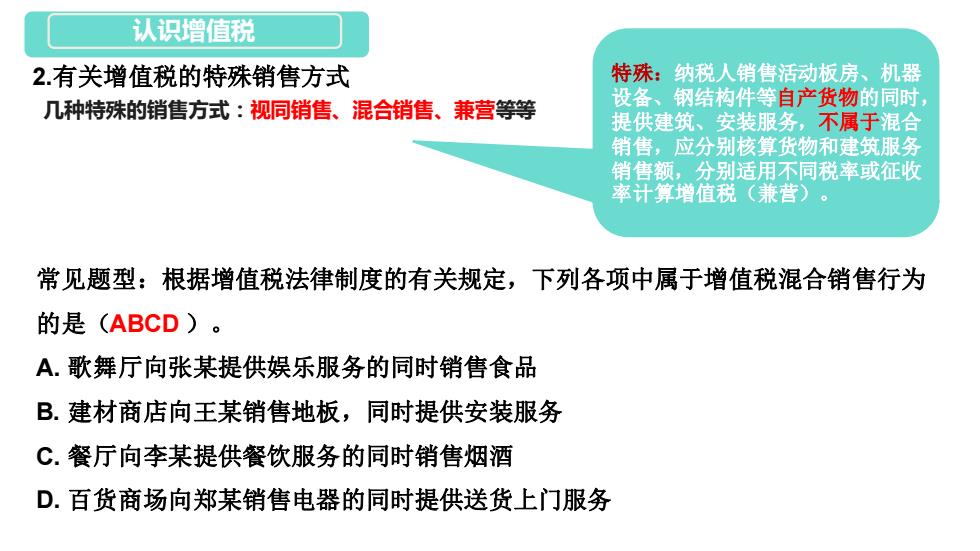

认识增值税 2有关增值税的特殊销售方式 特殊:纳税人销售活动板房、机器 几种特殊的销售方式:视同销售、混合销售、兼营等等 设备、钢结构件等自产货物的同时, 提供建筑、安装服务,不属于混合 销售,应分别核算货物和建筑服务 销售额,分别适用不同税率或征收 率计算增值税(兼营)。 常见题型:根据增值税法律制度的有关规定,下列各项中属于增值税混合销售行为 的是(ABCD)。 A.歌舞厅向张某提供娱乐服务的同时销售食品 B.建材商店向王某销售地板,同时提供安装服务 C.餐厅向李某提供餐饮服务的同时销售烟酒 D.百货商场向郑某销售电器的同时提供送货上门服务

几种特殊的销售方式:视同销售、混合销售、兼营等等 2.有关增值税的特殊销售方式 认识增值税 特殊:纳税人销售活动板房、机器 设备、钢结构件等自产货物的同时, 提供建筑、安装服务,不属于混合 销售,应分别核算货物和建筑服务 销售额,分别适用不同税率或征收 率计算增值税(兼营)。 常见题型:根据增值税法律制度的有关规定,下列各项中属于增值税混合销售行为 的是( )。 A. 歌舞厅向张某提供娱乐服务的同时销售食品 B. 建材商店向王某销售地板,同时提供安装服务 C. 餐厅向李某提供餐饮服务的同时销售烟酒 D. 百货商场向郑某销售电器的同时提供送货上门服务 ABCD