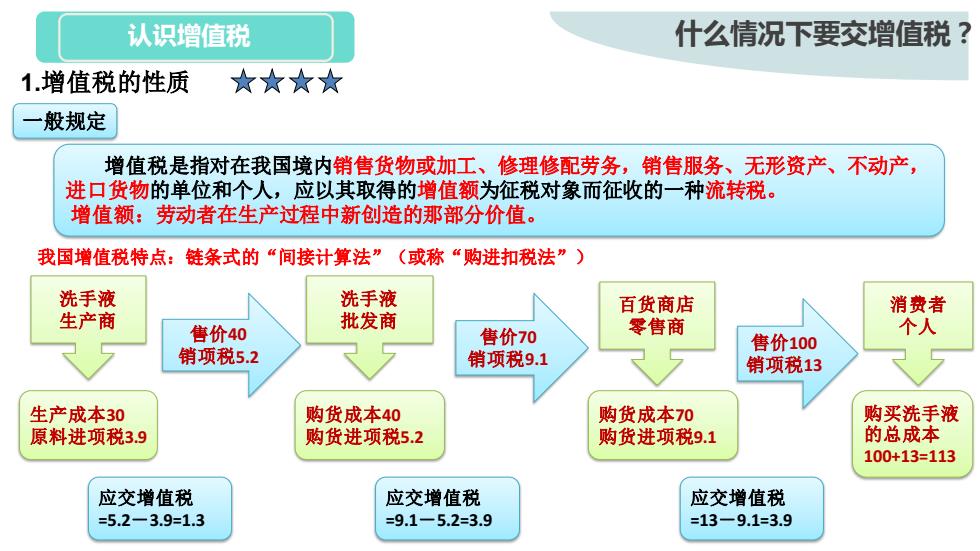

认识增值税 什么情况下要交增值税? 1.增值税的性质 ★★★★ 一般规定 增值税是指对在我国境内销售货物或加工、修理修配劳务,销售服务、无形资产、不动产, 进口货物的单位和个人,应以其取得的增值额为征税对象而征收的一种流转税。 增值额:劳动者在生产过程中新创造的那部分价值。 我国增值税特点:链条式的“间接计算法”(或称“购进扣税法”) 洗手液 洗手液 百货商店 消费者 生产商 售价40 批发商 售价70 零售商 个人 售价100 销项税5.2 销项税9.1 销项税13 生产成本30 购货成本40 购货成本70 购买洗手液 原料进项税3.9 购货进项税5.2 购货进项税9.1 的总成本 100+13=113 应交增值税 应交增值税 应交增值税 =5.2-3.9=1.3 =9.1-5.2=3.9 =13-9.1=3.9

1.增值税的性质 增值税是指对在我国境内销售货物或加工、修理修配劳务,销售服务、无形资产、不动产, 进口货物的单位和个人,应以其取得的增值额为征税对象而征收的一种流转税。 增值额:劳动者在生产过程中新创造的那部分价值。 一般规定 我国增值税特点:链条式的“间接计算法”(或称“购进扣税法”) 认识增值税 什么情况下要交增值税? 生产成本30 原料进项税3.9 洗手液 生产商 售价40 销项税5.2 百货商店 零售商 洗手液 批发商 购货成本40 购货进项税5.2 售价70 销项税9.1 购货成本70 购货进项税9.1 售价100 销项税13 消费者 个人 购买洗手液 的总成本 100+13=113 应交增值税 =5.2-3.9=1.3 应交增值税 =9.1-5.2=3.9 应交增值税 =13-9.1=3.9

认识增值税 2.增值税纳税人☆★☆☆ 增值税 纳税人资格 销售额情况 登记情况 一般情况 应办理一般纳税人登记 一般 销售额达标的(不含偶然发生 选择登记:例如年应税销售额超过规定标准的不经 常发生应税行为的非企业性单位可选择按小规模纳 纳税人 的不动产、无形资产转让) 税人纳税 (年销售额>500万) 特殊情况 不能登记:(1)按照政策规定,选择按照小规模纳 税人纳税的(应当向主管税务机关提交书面说明); (2)年应税销售额超过规定标准的其他个人 销售额未达标的 一般情况 是小规模纳税人,不必登记为一般纳税人 小规模纳税人 (年销售额≤500万) 特殊情况 符合资格条件的,可办理一般纳税人登记 符合资格条件是指:年销售额未超过标准,但会计核算健全,能提供准确税务资料的 一般情况:除国家税务总局另有规定外,一经登记为一般纳税人后,不得转为小规模纳税人

认识增值税 2.增值税纳税人 增值税 纳税人资格 销售额情况 登记情况 一般 纳税人 销售额达标的(不含偶然发生 的 不动产、无形资产转让) (年销售额>500万) 一般情况 应办理一般纳税人登记 特殊情况 选择登记:例如年应税销售额超过规定标准的不经 常发生应税行为的非企业性单位可选择按小规模纳 税人纳税 不能登记:(1)按照政策规定,选择按照小规模纳 税人纳税的(应当向主管税务机关提交书面说明); (2)年应税销售额超过规定标准的其他个人 小规模纳税人 销售额未达标的 (年销售额≤500万) 一般情况 是小规模纳税人,不必登记为一般纳税人 特殊情况 符合资格条件的,可办理一般纳税人登记 符合资格条件是指:年销售额未超过标准,但会计核算健全,能提供准确税务资料的 一般情况:除国家税务总局另有规定外,一经登记为一般纳税人后,不得转为小规模纳税人

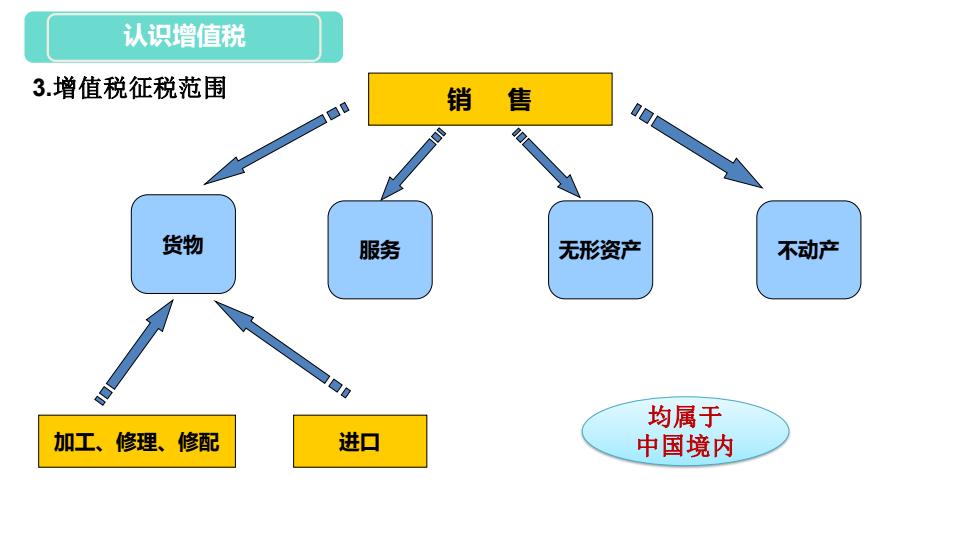

认识增值税 3增值税征税范围 销售 货物 服务 无形资产 不动产 均属于 加工、修理、修配 进口 中国境内

基本政策介绍 货物 服务 无形资产 不动产 销 售 加工、修理、修配 进口 认识增值税 3.增值税征税范围 均属于 中国境内

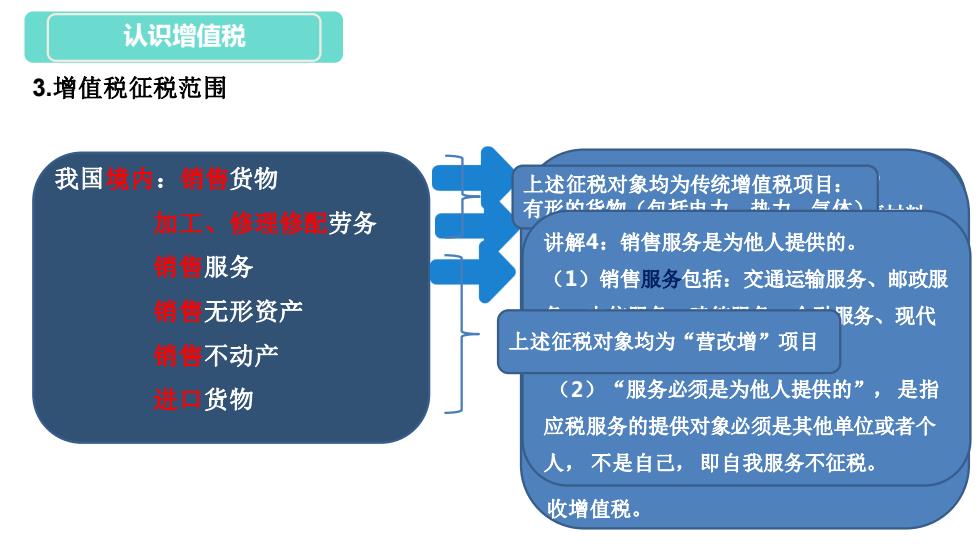

认识增值税 3.增值税征税范围 我国域内:销皆货物 上述征税对象均为传统增值税项目: 有形的化物了句坪由+地h台体)。山 如工、修理修配劳务 讲解4:销售服务是为他人提供的。 销色服务 (1)销售服务包括:交通运输服务、邮政服 销售无形资产 上。。 服务、现代 销售不动产 上述征税对象均为“营改增”项目 进口货物 (2)“服务必须是为他人提供的”,是指 应税服务的提供对象必须是其他单位或者个 人,不是自己,即自我服务不征税。 收增值税

基本政策介绍 认识增值税 3.增值税征税范围 我国境内:销售货物 加工、修理修配劳务 销售服务 销售无形资产 销售不动产 进口货物 讲解1:境内 只有属于发生在境内的销售货物、应 税劳务和应税服务的行为, 我国政府才对 其有征税权,否则不能征税: (1)销售货物的起运地或所在地在境内; (2)提供的应税劳务和应税服务发生地 在境内。 讲解2:货物 (1)货物是指“有形”“动产”,包括 电力、热力、气体在内。 (2)销售货物,是指有偿转让货物的 “所有权”。 (3)有偿,指从购买方取得货币、货物 或其他经济利益。 讲解3:加工、修理修配(应税劳务) (1)加工,是指委托方提供原料及主要材料, 受托方按照委托方的要求制造货物并收取加 工费的业务。 (2)修理修配,是指受托对损伤和丧失功能 的货物进行修复,使其恢复原状和功能的业 务。” (3)单位或者个体工商户聘用的员工为本单 位或者雇主提供加工、修理修配劳务,不征 收增值税。 上述征税对象均为传统增值税项目: 有形的货物(包括电力、热力、气体) 讲解4:销售服务是为他人提供的。 (1)销售服务包括:交通运输服务、邮政服 务、电信服务、建筑服务、金融服务、现代 服务、生活服务。 (2)“服务必须是为他人提供的”, 是指 应税服务的提供对象必须是其他单位或者个 人, 不是自己, 即自我服务不征税。 上述征税对象均为“营改增”项目

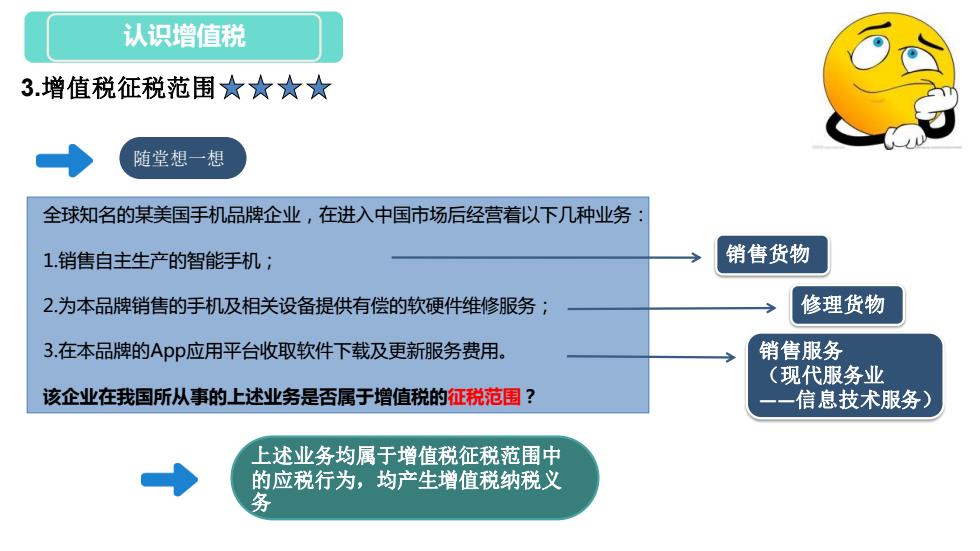

认识增值税 3.增值税征税范围★★★☆ 随堂想一想 全球知名的某美国手机品牌企业,在进入中国市场后经营着以下几种业务: 1.销售自主生产的智能手机; 销售货物 2.为本品牌销售的手机及相关设备提供有偿的软硬件维修服务; 修理货物 3.在本品牌的App应用平台收取软件下载及更新服务费用。 销售服务 (现代服务业 该企业在我国所从事的上述业务是否属于增值税的征税范围? 信息技术服务) 上述业务均属于增值税征税范围中 的应税行为,均产生增值税纳税义 务

认识增值税 3.增值税征税范围 全球知名的某美国手机品牌企业,在进入中国市场后经营着以下几种业务: 1.销售自主生产的智能手机; 2.为本品牌销售的手机及相关设备提供有偿的软硬件维修服务; 3.在本品牌的App应用平台收取软件下载及更新服务费用。 该企业在我国所从事的上述业务是否属于增值税的征税范围? 销售货物 修理货物 销售服务 (现代服务业 ——信息技术服务) 随堂想一想 上述业务均属于增值税征税范围中 的应税行为,均产生增值税纳税义 务