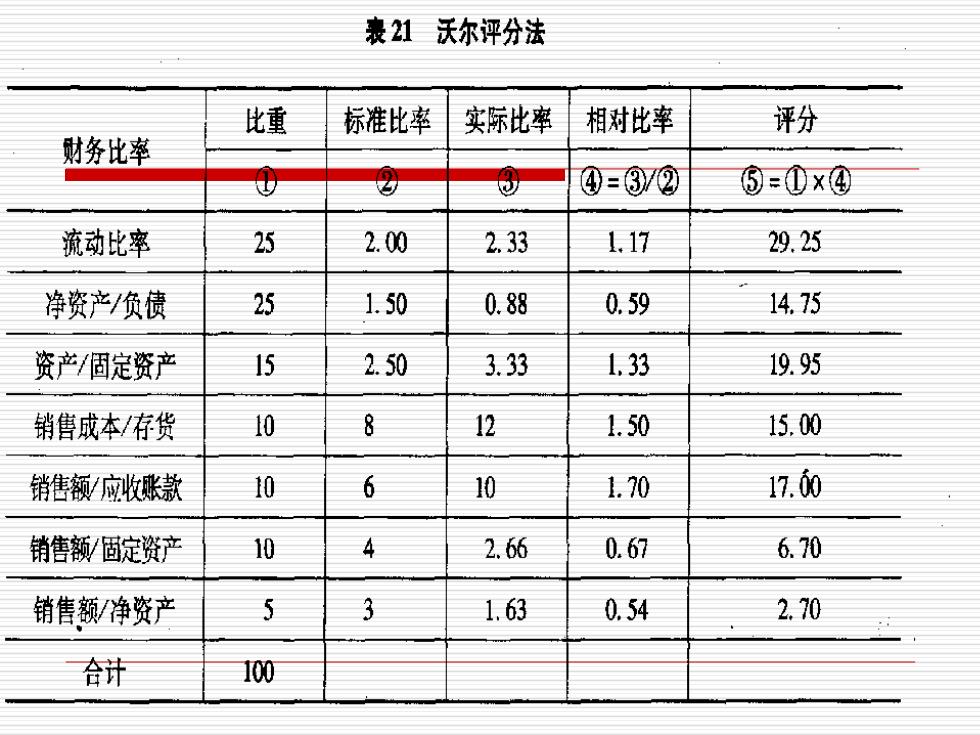

表21沃尔评分法评分比重标准比率实际比率相对比率财务比率2?=0x④④?④-3/252.002.331.1729.25流动比率251.500.880.5914. 75净资产/负债152.503.331.3319.95资产/固定资产8101215.001.50销售成本/存货617.0010101.70销售额/应收账款4100. 676.702. 66销售额/固定资产531.630.542.70销售额/净资产合计100

30年代口1932年英国管理专家罗斯提出了评价企业部门绩效的思想,并设计采用访谈方式了解部门绩效。美国管理咨询大师詹姆斯·麦金西也在30年代提出,应对企业进行定期的经营管理状况评价。在评价活动中首先研究企业的外部环境,然后评价企业在该行业中的竞争地位在此基础上评价企业的战略、管理、财务状况与业务活动

30年代 1932年英国管理专家罗斯提出了评价企业 部门绩效的思想,并设计采用访谈方式了解 部门绩效。 美国管理咨询大师詹姆斯·麦金西也在30年 代提出,应对企业进行定期的经营管理状况 评价。在评价活动中首先研究企业的外部环 境,然后评价企业在该行业中的竞争地位, 在此基础上评价企业的战略、管理、财务状 况与业务活动

50年代1950年杰克逊·马丁德尔(iacksonMartindell)提出了一套比较完整的管理能力评价指标体系,主要包括公司的社会贡献、组织结构、收益的健康状况、对股东的服务、研究与发展、董事会业绩分析公司财务政策、公司生产效率、销售组织、对经理人的评价等等。日马丁德尔的评价方法也是采用访谈的形式,对各项指标进行打分,并将本公司的评价分数与该公司历史业绩和行业标准进行对比,判断公司的管理绩效马丁德尔的评价思想在50年代被许多公司和管理咨询机构所采用

50年代 1950年杰克逊·马丁德尔(jackson Martindell) 提出了一套比较完整的管理能力评价指标体系,主 要包括公司的社会贡献、组织结构、收益的健康状 况、对股东的服务、研究与发展、董事会业绩分析、 公司财务政策、公司生产效率、销售组织、对经理 人的评价等等。 马丁德尔的评价方法也是采用访谈的形式,对各项 指标进行打分,并将本公司的评价分数与该公司历 史业绩和行业标准进行对比,判断公司的管理绩效。 马丁德尔的评价思想在50年代被许多公司和管理 咨询机构所采用

同时期的美国著名管理学家彼得·德鲁克(PeterM.Drucher)通过实证研究后提出的企业绩效评价八项指标(市场地位、革新、生产率、实物资源和财务资源、获利能力、管理者的业绩与发展、员工的业绩与态度、社会责任)已经关注企业的社会责任(如公害、消费者运动等)和企业的长期稳定程度,指出利润最大化虽然是企业追求的主要目标但不应是唯一目标

同时期的美国著名管理学家彼得·德鲁克(Peter M.Drucher)通过实证研究后提出的企业绩效评 价八项指标(市场地位、革新、生产率、实物资源 和财务资源、获利能力、管理者的业绩与发展、员 工的业绩与态度、社会责任) 已经关注企业的社会责任(如公害、消费者运动等) 和企业的长期稳定程度,指出利润最大化虽然是企 业追求的主要目标但不应是唯一目标

60年代20世纪60年代以前,运用得比较广泛的购务绩效评价指标是销售利润率到了20世纪60年代,运用得最为广泛的绩效评价指标主要是预算、税前利润和剩余收益等,并把他们作为对企业管理者补偿的依据

60年代 20世纪60年代以前,运用得比较广泛的财 务绩效评价指标是销售利润率。 到了20世纪60年代,运用得最为广泛的绩 效评价指标主要是预算、税前利润和剩余收 益等,并把他们作为对企业管理者补偿的依 据