课程教案 课程名称:计量经济学 第四讲 本讲内容:K元线性回归模型 授课对象:金融专业 专业07年级本科生 授课时间:_200min 一、教学目的 通过本章介绍,使学生把握计量经济学的理论框架,了解该课程的基本用途和学习方 法。 二、教学重点 由一元、二元线性回归模型归纳到一般的线性回归模型后,关于总体回归模型的基本假 定、估计、检验和预测。 三、教学难点 总体回归模型的矩阵形式估计、预测 四、教学方法和手段 以电子课件为主,辅以必要的板书,EViews软件课堂学习和演示。 五、教学进程

课 程 教 案 第 页 课程名称: 计量经济学 第 四 讲 本讲内容: K 元线性回归模型 授课对象: 金融专业 专业 07 年级本科生 授课时间: 200 min 一、教学目的 通过本章介绍,使学生把握计量经济学的理论框架,了解该课程的基本用途和学习方 法。 二、教学重点 由一元、二元线性回归模型归纳到一般的线性回归模型后,关于总体回归模型的基本假 定、估计、检验和预测。 三、教学难点 总体回归模型的矩阵形式估计、预测。 四、教学方法和手段 以电子课件为主,辅以必要的板书,EViews 软件课堂学习和演示。 五、教学进程

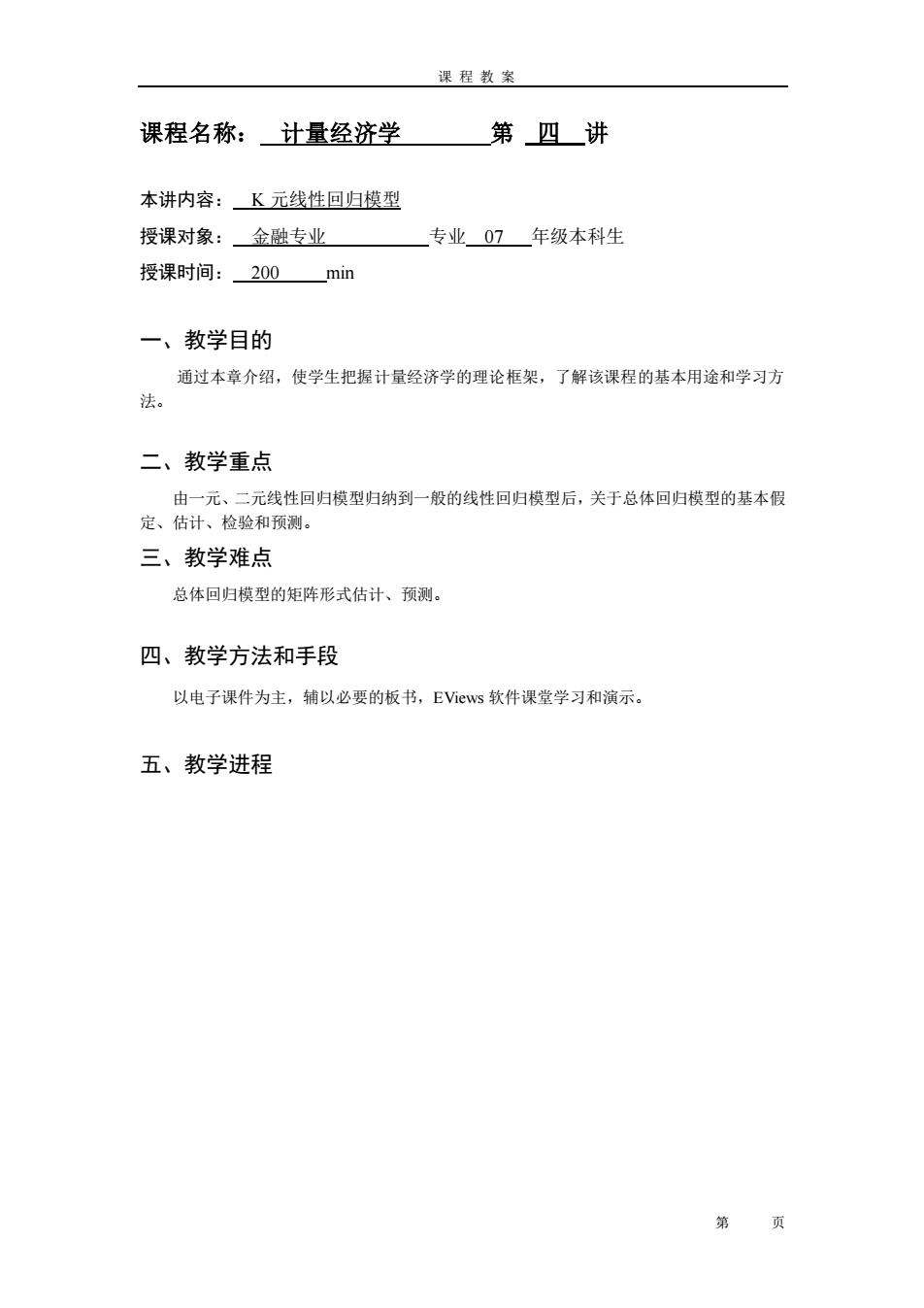

课程教案 教学要 求 教学内容 表达方时间分配 式 (min) 把握 1、K元线性回归模型的基本形式 课件 20 y=民Xo+月X+月X2++月X4+u,i=12.n) 总体回归模型: Y=XB+u 氵=X邓 样本回归横型: =hXo+X1+b2X2+.+bX+e,G=1,2,) Y=Xb+e,F=Xb 掌握 2、关于模型的基本假设 30 (1)关于解释变量:x1,x2,.xk是确定性变 量。若是随机变量,则应满足 R(X)=k+1(其中k为解释变量个数) X为满列秩矩阵。 Cov(4,X)=0 (2)关于随机误差 服丛正态分布u~0,σ) 婆方差1amM=EY-EV =E(XB+u-XB)2 =E(u2 =o1 无自相送 Cov(4,4,)=0 (i≠j,i,jl,2,) 掌握 3、k元线性回归模型的估计 b=(XX)XY (1)统计量L、AIC和SC 评价模型的指标 (2)最小二乘估计量(OLSE)的性质 证明最小方差性 设b*为任意的线性无偏估计式 6=(XX)X+c]r 第

课 程 教 案 第 页 教学要 求 教学内容 表达方 式 时间分配 (min) 把握 掌握 掌握 1、K 元线性回归模型的基本形式 总体回归模型: 样本回归模型: 2、关于模型的基本假设 (1)关于解释变量:x1,x2,.xk 是确定性变 量。若是随机变量,则应满足 X 为满列秩矩阵, (2)关于随机误差 服从正态分布 等方差 无自相关 (i≠j, i,j=1,2,.,n) 3、k 元线性回归模型的估计 (1)统计量 L、AIC 和 SC——评价模型的指标 (2)最小二乘估计量(OLSE)的性质 证明 最小方差性 设 b*为任意的线性无偏估计式 课件 20 30 50 (i 1,2,.n) 0 0 1 1 2 2 = + + + + + i = i i i i k i k Y X X X X u Y X u = + Y ˆ = X . (i 1,2,.,n) = 0 0 + 1 1 + 2 2 + + + i = i i i i k i k Y b X b X b X b X e Y = Xb + e Y = Xb ˆ , R X k k ( ) 1( ) = + 其中 为解释变量个数 Cov u X ( , ) 0 i i = ~ (0, ) 2 u N I u 2 Var(Y) = E(Y − E(Y)) 2 = E(X +u − X) 2 = E(u) I u 2 = Cov u u ( , ) 0 i j = -1 b=(X'X) X'Y b [(X X) X c]Y * 1 = + −

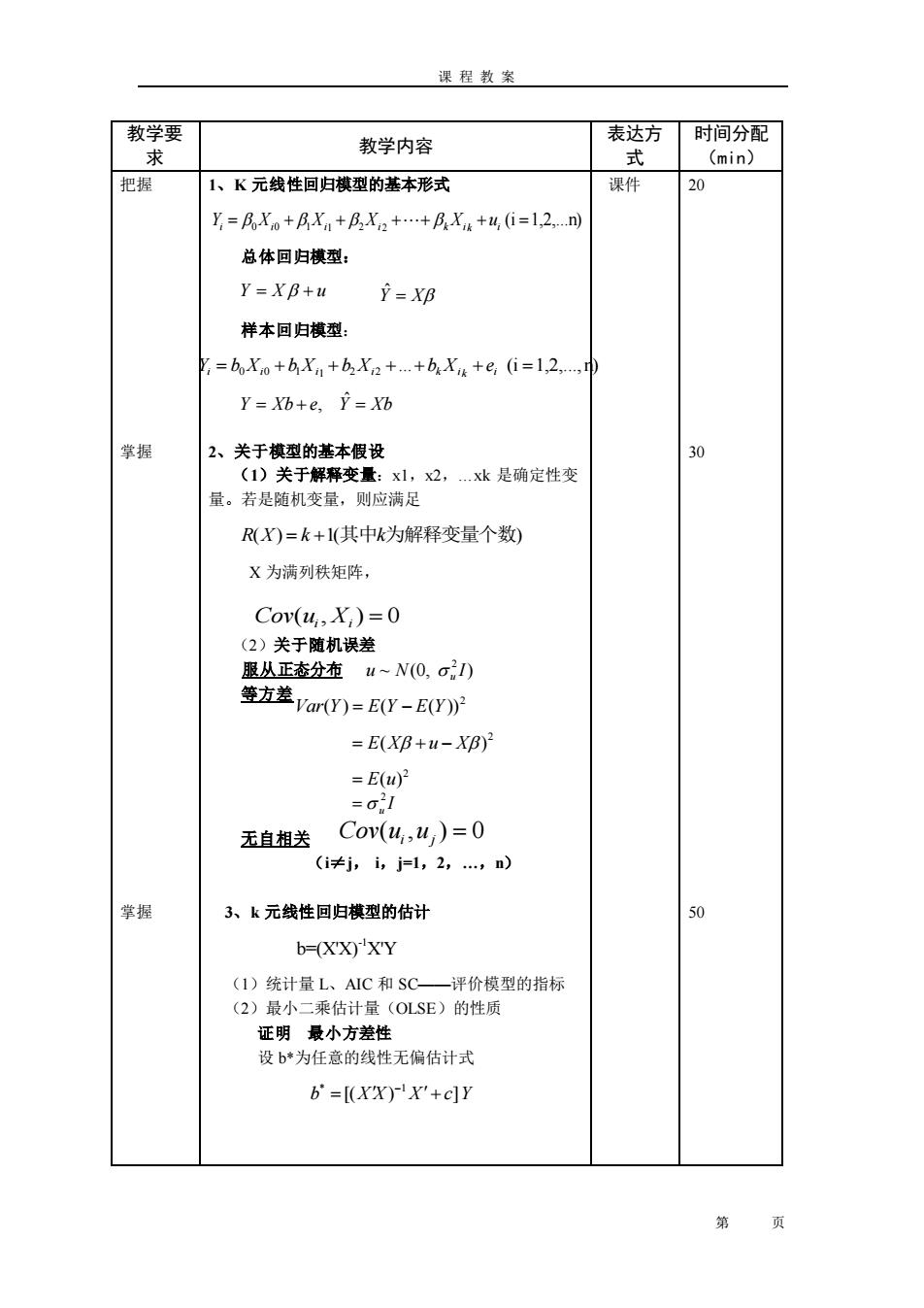

课程教案 Var(b')=EI(b'-E(b))(b'-E(b))] +CE( 因为c©'至少是一个半正定矩阵,其主对角线元素均 大于或等于零,故有: Var(b')zVar(b) (3)回归误差估计 e'e S2 Le2 a-k-1-a-k-1 把握 4、k元线性回归模型的检验 30 (1)拟合程度的评价 一可决系数 R-(-)EsS ∑W-TSs 调整可决系数 R=1-e'e/n-k-1 /n-1 10- (2)t、F显著性检验 掌握 5、预测 20 Y=bo+bxn+bx++bx+er =X b+er =V+en 预测误差为 e,=y,- =X B+ur-X b =4,-X,(b-B) 预测估计误差: S,≈S.V1+X(XX)X 掌握 6、EViews预测案例(forecast)及评价指标 演示 50 第

课 程 教 案 第 页 把握 掌握 掌握 因为 cc′至少是一个半正定矩阵,其主对角线元素均 大于或等于零,故有: (3)回归误差估计 4、k 元线性回归模型的检验 (1)拟合程度的评价——可决系数 调整可决系数 (2)t、F 显著性检验 5、预测 预测误差为 预测估计误差: 6、EViews 预测案例(forecast)及评价指标 演示 30 20 50 X X cc X X X E u u X X X cE uu c E X X X u cu X X X u cu E b b Var b E b E b b E b u u = + = + = + + = − − = − − − − − − − 2 1 2 1 1 1 1 * * * * * * * ( ) ( ) ( ) ( ) ( ) [(( ) ) (( ) ) ] [( ) ( ) ] ( ) [( ( )) ( ( )) ] ( ) ( ) * Var b Var b 2 2 ' 1 1 e e e e S n k n k = = − − − −TSS ESS Y Y Y Y R = − − = 2 2 2 ( ) ) ˆ ( / 1 / 1 1 2 − − − = − y y n e e n k R 1 1 1 (1 ) 2 − − − = − − n k n R f f f f f f f k fk f Y e X b e Y b b X b X b X e = + = + = + + + + + ˆ . 0 1 1 2 2 ( ) ˆ = − − = + − = − u X b X u X b e Y Y f f f f f f f f S f Se X f X X X f + −1 1 ( )