课程教案 课程名称:计量经济学 第二讲 本讲内容: 一元、二元线性回归模型 授课对象:金融专业专业0们年级本科生 授课时间:_250_min 一、教学目的 通过本章介绍,使学生把握简单的线性回归模型建立的基本理论和方法,为后续学习 打基础 二、教学重点 模型设定与假定,最小二乘法的LE特性,统计检验与预测。 三、教学难点 古典假定、01S法 四、教学方法和手段 以电子课件为主,辅以必要的板书,EViews软件课堂演示 五、教学进程 第

课 程 教 案 第 页 课程名称: 计量经济学 第 二 讲 本讲内容: 一元、二元线性回归模型 授课对象: 金融专业 专业 07 年级本科生 授课时间: 250 min 一、教学目的 通过本章介绍,使学生把握简单的线性回归模型建立的基本理论和方法,为后续学习 打基础。 二、教学重点 模型设定与假定,最小二乘法的 BLUE 特性,统计检验与预测。 三、教学难点 古典假定、OLS 法。 四、教学方法和手段 以电子课件为主,辅以必要的板书,EViews 软件课堂演示。 五、教学进程

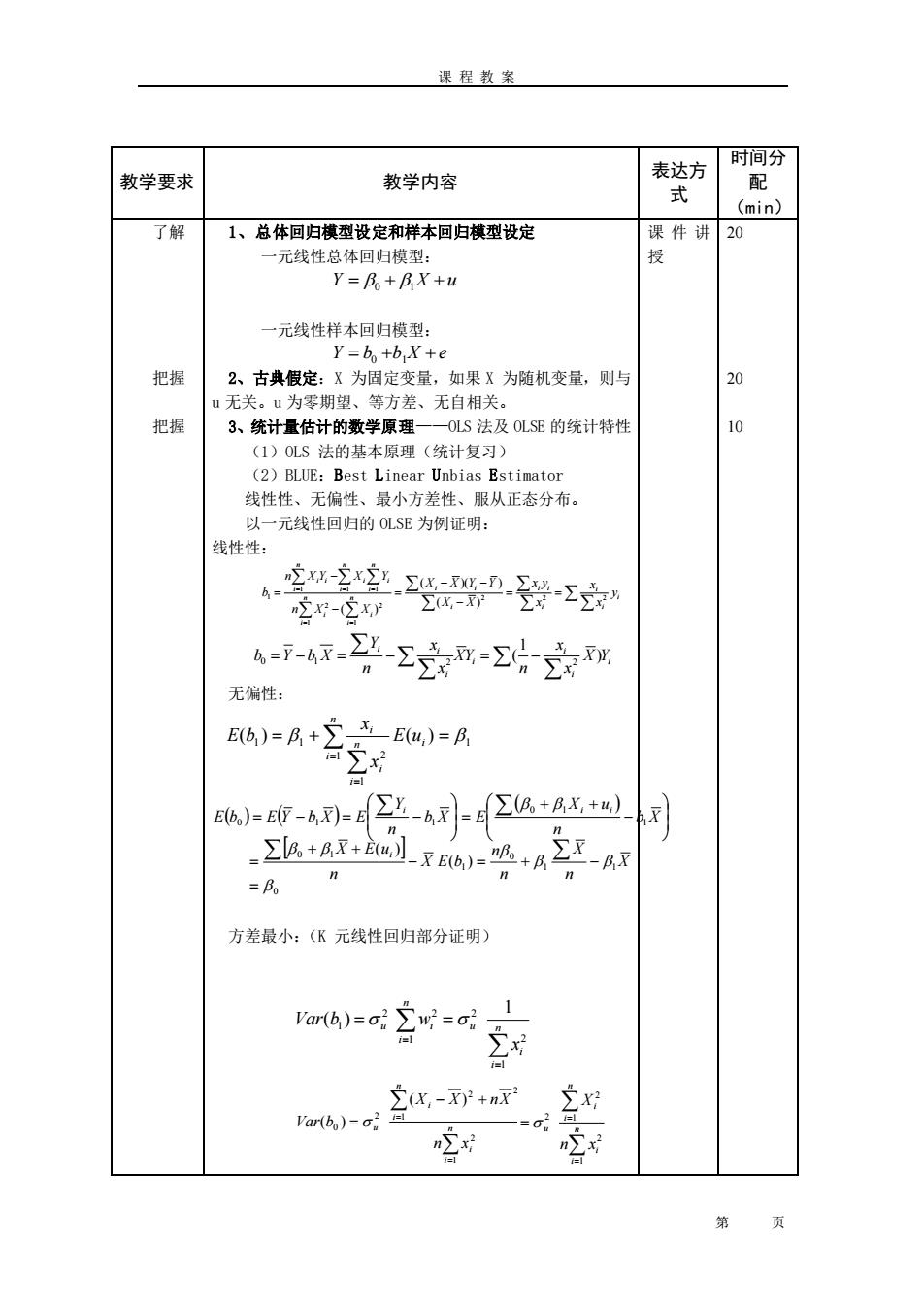

课程教案 时间分 教学要求 教学内容 表达方 配 式 (min) 了解 1、总体回归模型设定和样本回归棋型设定 课件讲 20 元线性总体回归模型: Y=B+BX+u 元线性样本回归模型: Y=bo+bX+e 把握 2、古典假定:X为固定变量,如果X为随机变量,则与 场 u无关。u为零期望、等方差、无自相关。 把握 3、统计量估计的数学原理 -OLS法及0L,SE的统计特性 )0S法的基本原理(统计复习 (2)BLUE:Best Linear Unbias Estimator 线性性、无偏性、最小方差性、服从正态分布。 以一元线性回归的0LSE为例证明: 线性性 学安 4、 2-立xP 4-4x头-京m-京预 无偏性: E6)=R+2名Bu,)=R -市s-②aa 2AA7】.E6+A .-BX =Bo 方差最小:(K元线性回归部分证明) o-2j- 1 o 立X = 吃 吃 第 页

课 程 教 案 第 页 教学要求 教学内容 表达方 式 时间分 配 (min) 了解 把握 把握 1、总体回归模型设定和样本回归模型设定 一元线性总体回归模型: 一元线性样本回归模型: 2、古典假定:X 为固定变量,如果 X 为随机变量,则与 u 无关。u 为零期望、等方差、无自相关。 3、统计量估计的数学原理——OLS 法及 OLSE 的统计特性 (1)OLS 法的基本原理(统计复习) (2)BLUE:Best Linear Unbias Estimator 线性性、无偏性、最小方差性、服从正态分布。 以一元线性回归的 OLSE 为例证明: 线性性: 无偏性: 方差最小:(K 元线性回归部分证明) 课 件 讲 授 20 20 10 Y = 0 + 1X +u Y = b +b X + e 0 1 = = − − − = − − = = = = = = i i i i i i i i i n i n i i i n i n i i i n i i i y x x x x y X X X X Y Y n X X n X Y X Y b 2 2 2 1 2 1 2 1 1 1 1 ( ) ( )( ) ( ) i i i i i i i X Y x x n XY x x n Y b Y b X = − = − = − ) 1 ( 0 1 2 2 1 1 1 2 1 1 ( ) = + ( ) = = = n i n i i i i E u x x E b = = = = n i i u n i u i x Var b w 1 2 2 1 2 2 1 1 ( ) = = − + = n i i n i i u n x X X nX Var b 1 2 1 2 2 2 0 ( ) ( ) = = = n i i n i i u n x X 1 2 1 2 2 ( ) ( ) ( ) 0 1 1 0 1 0 1 1 0 1 0 1 1 ( ) ( ) = − = + − + + = − + + = = − = − X n X n n X E b n X E u b X n X u b X E n Y E b E Y b X E i i i i

课程教案 (3)思考:由最小二乘法所得直线能够对这些点之间讲授 的关系加以反映吗?对这些点之间的关系或趋势反映到了 何种程度?在统计上如何验证所得一元回归模式的可靠程 (4)关于σ2的估计 e E(S2)=a2 掌握 4、一元线性回归模型的统计检验 (1)平方和与自由度的分解 a.总平方和、回归平方和、残差平方和的定义:b.平方 和的分解:c自由度的分解 =∑g-) ESs=∑它-Y) ss=∑业,-∑4 TSS-ESS+RSS 被解释变量Y总的变动= 地解释了Y:否则,X不能很好地说明Y。 总自由度:df,=n-1 回归自由度: df:=1(解释变量的个数) 残差自由度: =n-2 dfr=dfe+dfs (2)拟合优度的定义 白实鑫奋烧 附近集围 一元韶归膜型透检验:检验的作用:检验 引入模型中的某一个X对Y的影响是否显著。 (④)对一元线性回归模型进行F检验:F检验的作用:检 验引入横型中的所有X联合起来对V的影向是否显菱。 6 元线性回归模型的应用 预测 设未来时点为£,给定Xf,则得出Yf的点估计: 卫,=b+bX 掌握 20 第

课 程 教 案 第 页 掌握 掌握 (3)思考:由最小二乘法所得直线能够对这些点之间 的关系加以反映吗?对这些点之间的关系或趋势反映到了 何种程度?在统计上如何验证所得一元回归模式的可靠程 度。 (4) 4、一元线性回归模型的统计检验 (1)平方和与自由度的分解 a.总平方和、回归平方和、残差平方和的定义;b.平方 和的分解; c.自由度的分解 TSS=ESS+RSS 被解释变量 Y 总的变动= 解释变量 X 对 Y 引起的变动+ 除 X 以外的因素引起的变动, 如果 X 引起的变动在 Y 的总变动中占很大比例,那么 X 很好 地解释了 Y;否则,X 不能很好地说明 Y。 总自由度: dfT =n-1 回归自由度: dfE =1(解释变量的个数) 残差自由度: dfR =n-2 dfT =dfE + dfR (2)拟合优度的定义 意义:拟合优度越大,自变量对因变量的解释程度越高, 自变量引起的变动占总变动的百分比高。观察点在回归直线 附近越密集。取值范围:0-1 对一元线性回归模型进行 t 检验:t 检验的作用:检验 引入模型中的某一个 X 对 Y 的影响是否显著。 (4)对一元线性回归模型进行 F 检验:F 检验的作用:检 验引入模型中的所有 X 联合起来对 Y 的影响是否显著。 5、一元线性回归模型的应用——预测 设未来时点为 f,给定 Xf ,则得出 Yf 的点估计: 讲授 30 20 关于 u 2 的估计 2 2 2 − = n e S i e 2 2 ( ) E Se = u ( ) ( ) ( − ) − − = = = = 2 ˆ ˆ 2 2 2 i i i RSS i ESS i TSS Y Y u Y Y Y Y TSS RSS TSS ESS TSS ESS TSS RSS TSS RSS ESS R = = − = + = + 1 1 2 Yf b0 b1X f ˆ = +

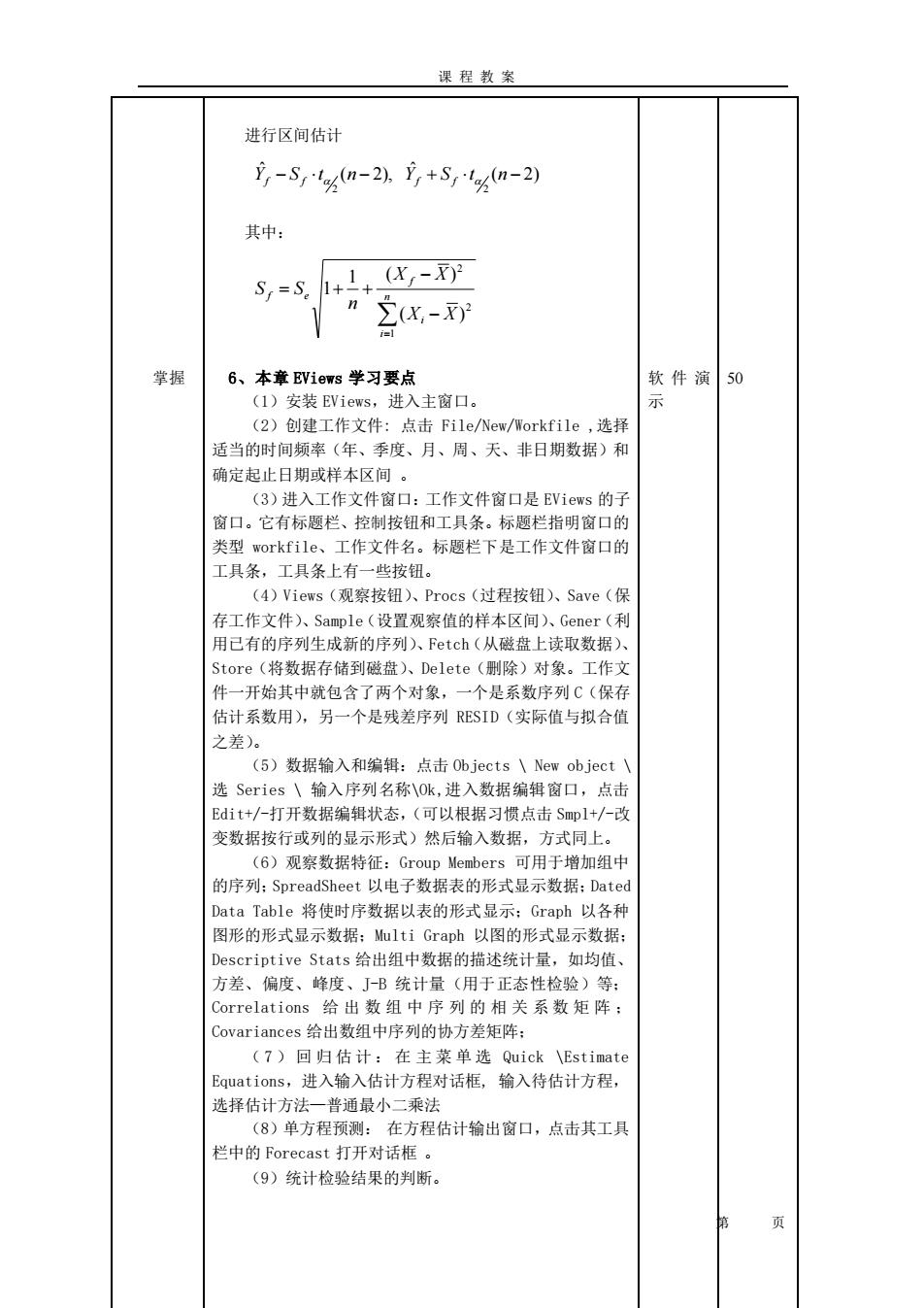

课程教案 进行区间估计 ’-S,‘m-2’,+S,‘0m-2) 其中: S,=3h+1+x- ∑(X-)2 /ml 掌握 6、本章EViews学习要点 软件演50 (1)安装EViews,.进入主窗口。 示 (2)创建工作文件:点击File/New/Workfile,选择 适当的时间频率(年、季度、月、周、天、非日期数据)和 确定起止日期或样本区间。 (3)进入工作文件窗口:工作文件窗口是EViews的子 窗口。它有标题栏、控制按钮和工具条。标题栏指明窗口的 类型workfile、.工作文件名。标题栏下是工作文件窗口的 工具条,工具条上有一些按钮。 (4)Views(观察按钮)、Procs(过程按钮)、Save(份 存工作文件)、Sample(设置观察值的样本区间)、Gener(利 用已有的序列生成新的序列)、Fetch(从磁盘上读取数据), Store(将数据存储到磁盘)、Delete(删除)对象。工作文 件一开始其中就包含了两个对象,一个是系数序列C(保右 估计系数用),另一个是残差序列RSID(实际值与拟合信 之差)。 (5)数据输入和编辑:点击Objects\New object 选Series\输入序列名称Ok,进入数据编辑窗口,点击 Edit+/-打开数据编辑状态,(可以根据习惯点击SmDl+/- 变数据按行或列的显示形式)然后输入数据,方式同上。 (6)观察数据特征:Group Member 可用于增加组中 的序列:SpreadSheet以电子数据表的形式显示数据:Datec Data Table将使时序数据以表的形式显示:Graph以各种 图形的形式显示数据:Multi Graph以图的形式显示数据: Descrintive stats给出组中数据的描述统计量,如均情 方差、偏度、峰度、J-B统计量(用于正态性检验)等 Correlations给出数组中序列的相关系数矩阵: Covariances给出数组中序列的协方差矩阵: (7)回归估计:在主菜单选Quick\Estimate Equations,进入输入估计方程对话框,输入待估计方程, 选择估计方法一普通最小二乘法 (8)单方程预测: 在方程估计输出窗口,点击其工其 栏中的Forecast打开对话框。 (9)统计检验结果的判断

课 程 教 案 第 页 掌握 进行区间估计 其中: 6、本章 EViews 学习要点 (1)安装 EViews,进入主窗口。 (2)创建工作文件: 点击 File/New/Workfile ,选择 适当的时间频率(年、季度、月、周、天、非日期数据)和 确定起止日期或样本区间 。 (3)进入工作文件窗口:工作文件窗口是 EViews 的子 窗口。它有标题栏、控制按钮和工具条。标题栏指明窗口的 类型 workfile、工作文件名。标题栏下是工作文件窗口的 工具条,工具条上有一些按钮。 (4)Views(观察按钮)、Procs(过程按钮)、Save(保 存工作文件)、Sample(设置观察值的样本区间)、Gener(利 用已有的序列生成新的序列)、Fetch(从磁盘上读取数据)、 Store(将数据存储到磁盘)、Delete(删除)对象。工作文 件一开始其中就包含了两个对象,一个是系数序列 C(保存 估计系数用),另一个是残差序列 RESID(实际值与拟合值 之差)。 (5)数据输入和编辑:点击 Objects \ New object \ 选 Series \ 输入序列名称\Ok,进入数据编辑窗口,点击 Edit+/-打开数据编辑状态,(可以根据习惯点击 Smpl+/-改 变数据按行或列的显示形式)然后输入数据,方式同上。 (6)观察数据特征:Group Members 可用于增加组中 的序列;SpreadSheet 以电子数据表的形式显示数据;Dated Data Table 将使时序数据以表的形式显示;Graph 以各种 图形的形式显示数据;Multi Graph 以图的形式显示数据; Descriptive Stats 给出组中数据的描述统计量,如均值、 方差、偏度、峰度、J-B 统计量(用于正态性检验)等; Correlations 给出数组中序列的相关系数矩阵; Covariances 给出数组中序列的协方差矩阵; ( 7 ) 回 归 估 计 : 在 主 菜 单 选 Quick \Estimate Equations,进入输入估计方程对话框, 输入待估计方程, 选择估计方法—普通最小二乘法 (8)单方程预测: 在方程估计输出窗口,点击其工具 栏中的 Forecast 打开对话框 。 (9)统计检验结果的判断。 软 件 演 示 50 ( 2) ˆ ( 2), ˆ 2 2 Yf − S f t n − Yf + S f t n − = − − = + + n i i f f e X X X X n S S 1 2 2 ( ) 1 ( ) 1

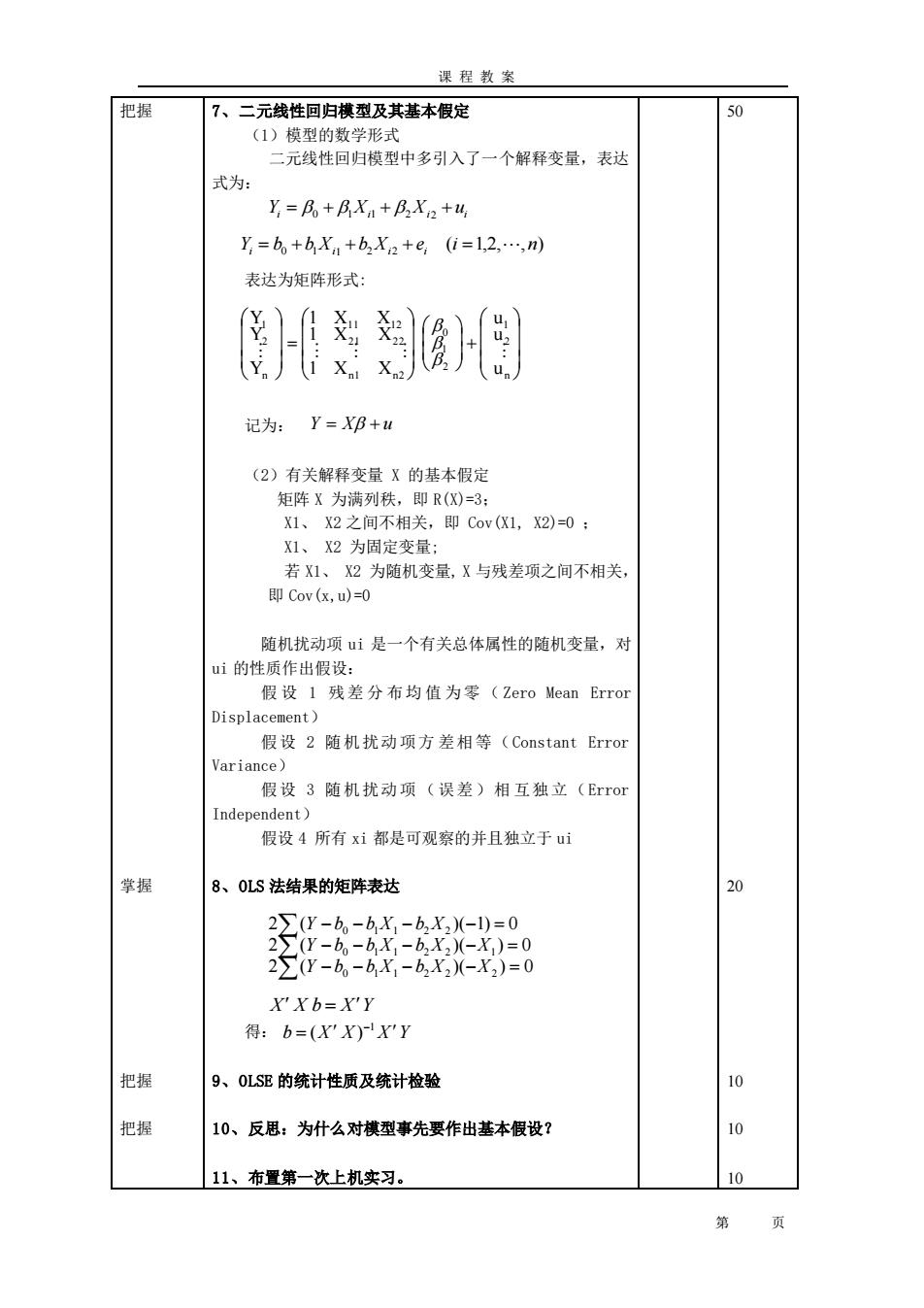

课程教案 把握 7、二元线性回归模型及其基本假定 0 (1)模型的数学形式 二元线性回归模型中多引入了一个解释变量,表达 式为 Y=B+BXn+BXn+u Y=b+bX+bX+e (i=1.2.n) 表达为矩阵形式: 图H克 记为:Y=XB+u (2)有关解释变量X的基本假定 矩阵X为满列秩,即R(X)=3: X1、X2之间不相关,即Cov(《1,X2)=0: X1、2为固定变量: 若X1 X2为随机变量,X与残差项之间不相关 即Covx,)0 随机扰动项i是一个有关总体属性的随机变量,对 ui的性质作出假设: 假设1残差分布均值为零(Zero Mean Erro Displa 假设2随机扰动项方差相等(Constant Error Variance) 假设3随机扰动项(误差)相互独立(Erro Independent) 假设4所有xi都是可观察的并且独立于u 掌握 8、0LS法结果的矩阵表达 2∑(Y-b。-bX,-bX,-)=0 2Y-b-bX,-b,x2(-X)=0 2∑W-b-bX,-bX2-X2)=0 XXb=XY 得:b=(X'X)XY 把握 9、0LSB的统计性质及统计检验 把握 10、反思:为什么对模型事先要作出基本假设? 11、布置第一次上机实习。 10

课 程 教 案 第 页 把握 掌握 把握 把握 7、二元线性回归模型及其基本假定 (1)模型的数学形式 二元线性回归模型中多引入了一个解释变量,表达 式为: 表达为矩阵形式: 记为: (2)有关解释变量 X 的基本假定 矩阵 X 为满列秩,即 R(X)=3; X1、 X2 之间不相关,即 Cov(X1, X2)=0 ; X1、 X2 为固定变量; 若 X1、 X2 为随机变量, X 与残差项之间不相关, 即 Cov(x,u)=0 随机扰动项 ui 是一个有关总体属性的随机变量,对 ui 的性质作出假设: 假 设 1 残差 分 布均 值 为零 ( Zero Mean Error Displacement) 假设 2 随机扰动项方 差相等(Constant Error Variance) 假设 3 随机扰动项 (误差)相 互独立(Error Independent) 假设 4 所有 xi 都是可观察的并且独立于 ui 8、OLS 法结果的矩阵表达 得: 9、OLSE 的统计性质及统计检验 10、反思:为什么对模型事先要作出基本假设? 11、布置第一次上机实习。 50 20 10 10 10 Yi = 0 + 1Xi1 + 2Xi2 +ui ( 1,2, , ) Yi = b0 +b1Xi1 +b2Xi2 + ei i = n = n1 n2 21 22 11 12 n 2 1 1 X X 1 X X 1 X X Y Y Y + n 2 1 2 1 0 u u u Y = X + u 2 ( )( ) 0 2 ( )( ) 0 2 ( )( 1) 0 0 1 1 2 2 2 0 1 1 2 2 1 0 1 1 2 2 − − − − = − − − − = − − − − = Y b b X b X X Y b b X b X X Y b b X b X X X b = XY b (X X) X Y 1 = −