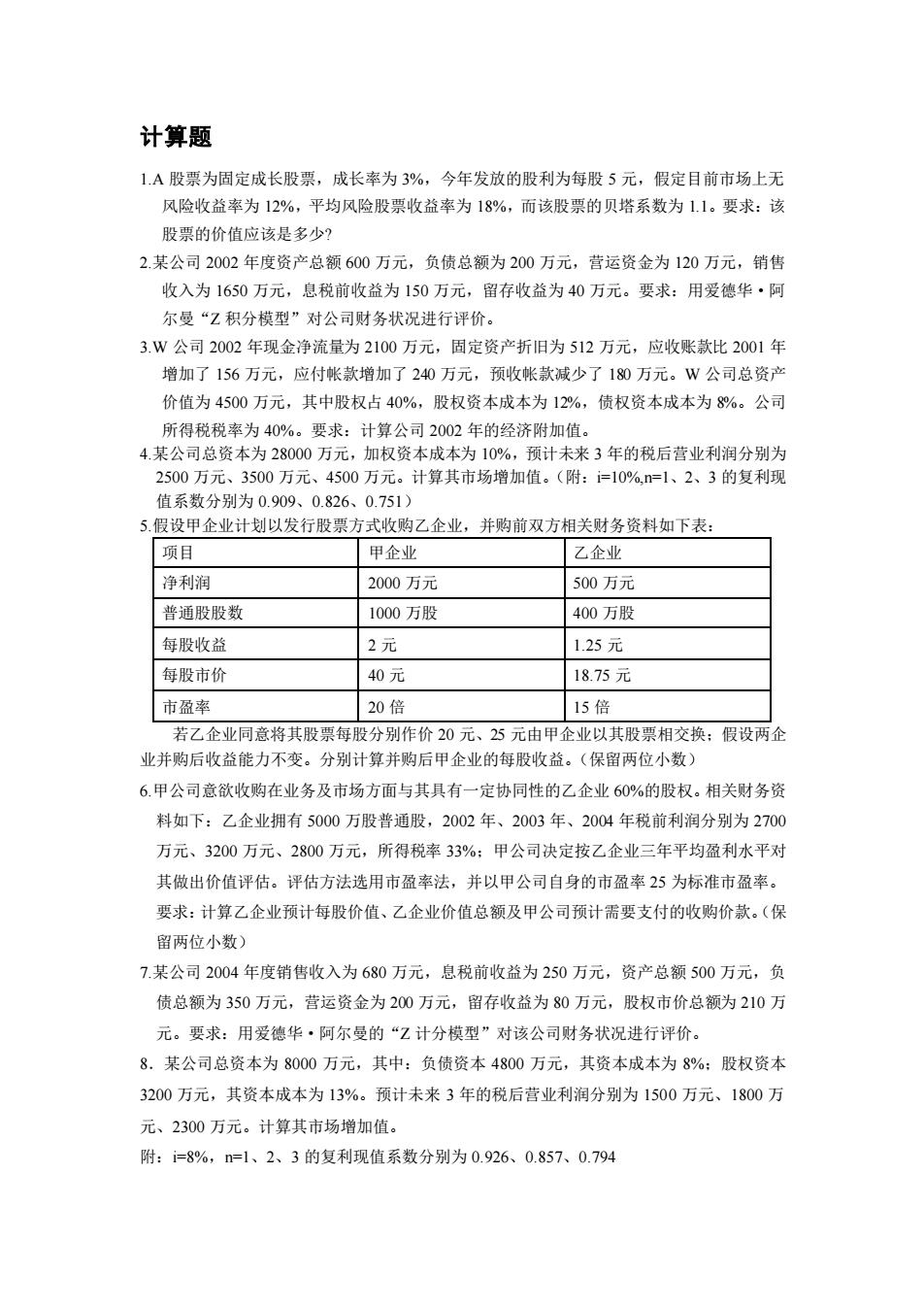

计算题1.A股票为固定成长股票,成长率为3%,今年发放的股利为每股5元,假定目前市场上无风险收益率为12%,平均风险股票收益率为18%,而该股票的贝塔系数为1.1。要求:该股票的价值应该是多少?2.某公司2002年度资产总额600万元,负债总额为200万元,营运资金为120万元,销售收入为1650万元,息税前收益为150万元,留存收益为40万元。要求:用爱德华·阿尔曼“Z积分模型”对公司财务状况进行评价。3.W公司2002年现金净流量为2100万元,固定资产折旧为512万元,应收账款比2001年增加了156万元,应付帐款增加了240万元,预收帐款减少了180万元。W公司总资产价值为4500万元,其中股权占40%,股权资本成本为12%,债权资本成本为8%。公司所得税税率为40%。要求:计算公司2002年的经济附加值。4.某公司总资本为28000万元,加权资本成本为10%,预计未来3年的税后营业利润分别为2500万元、3500万元、4500万元。计算其市场增加值。(附:i=10%n=1、2、3的复利现值系数分别为0.909、0.826、0.7515.假设甲企业计划以发行股票方式收购乙企业,并购前双方相关财务资料如下表:项目甲企业乙企业净利润2000万元500万元400万股普通股股数1000万股每股收益2元1.25元每股市价40元18.75元市盈率20倍15倍若乙企业同意将其股票每股分别作价20元、25元由甲企业以其股票相交换:假设两企业并购后收益能力不变。分别计算并购后甲企业的每股收益。(保留两位小数)6.甲公司意欲收购在业务及市场方面与其具有一定协同性的乙企业60%的股权。相关财务资料如下:乙企业拥有5000万股普通股,2002年、2003年、2004年税前利润分别为2700万元、3200万元、2800万元,所得税率33%;甲公司决定按乙企业三年平均盈利水平对其做出价值评估。评估方法选用市盈率法,并以甲公司自身的市盈率25为标准市盈率。要求:计算乙企业预计每股价值、乙企业价值总额及甲公司预计需要支付的收购价款。(保留两位小数)7.某公司2004年度销售收入为680万元,息税前收益为250万元,资产总额500万元,负债总额为350万元,营运资金为200万元,留存收益为80万元,股权市价总额为210万元。要求:用爱德华·阿尔曼的“Z计分模型”对该公司财务状况进行评价,8.某公司总资本为8000万元,其中:负债资本4800万元,其资本成本为8%;股权资本3200万元,其资本成本为13%。预计未来3年的税后营业利润分别为1500万元、1800万元、2300万元。计算其市场增加值。附:i=8%,n=1、2、3的复利现值系数分别为0.926、0.857、0.794

计算题 1.A 股票为固定成长股票,成长率为 3%,今年发放的股利为每股 5 元,假定目前市场上无 风险收益率为 12%,平均风险股票收益率为 18%,而该股票的贝塔系数为 1.1。要求:该 股票的价值应该是多少? 2.某公司 2002 年度资产总额 600 万元,负债总额为 200 万元,营运资金为 120 万元,销售 收入为 1650 万元,息税前收益为 150 万元,留存收益为 40 万元。要求:用爱德华·阿 尔曼“Z 积分模型”对公司财务状况进行评价。 3.W 公司 2002 年现金净流量为 2100 万元,固定资产折旧为 512 万元,应收账款比 2001 年 增加了 156 万元,应付帐款增加了 240 万元,预收帐款减少了 180 万元。W 公司总资产 价值为 4500 万元,其中股权占 40%,股权资本成本为 12%,债权资本成本为 8%。公司 所得税税率为 40%。要求:计算公司 2002 年的经济附加值。 4.某公司总资本为 28000 万元,加权资本成本为 10%,预计未来 3 年的税后营业利润分别为 2500 万元、3500 万元、4500 万元。计算其市场增加值。(附:i=10%,n=1、2、3 的复利现 值系数分别为 0.909、0.826、0.751) 5.假设甲企业计划以发行股票方式收购乙企业,并购前双方相关财务资料如下表: 项目 甲企业 乙企业 净利润 2000 万元 500 万元 普通股股数 1000 万股 400 万股 每股收益 2 元 1.25 元 每股市价 40 元 18.75 元 市盈率 20 倍 15 倍 若乙企业同意将其股票每股分别作价 20 元、25 元由甲企业以其股票相交换;假设两企 业并购后收益能力不变。分别计算并购后甲企业的每股收益。(保留两位小数) 6.甲公司意欲收购在业务及市场方面与其具有一定协同性的乙企业 60%的股权。相关财务资 料如下:乙企业拥有 5000 万股普通股,2002 年、2003 年、2004 年税前利润分别为 2700 万元、3200 万元、2800 万元,所得税率 33%;甲公司决定按乙企业三年平均盈利水平对 其做出价值评估。评估方法选用市盈率法,并以甲公司自身的市盈率 25 为标准市盈率。 要求:计算乙企业预计每股价值、乙企业价值总额及甲公司预计需要支付的收购价款。(保 留两位小数) 7.某公司 2004 年度销售收入为 680 万元,息税前收益为 250 万元,资产总额 500 万元,负 债总额为 350 万元,营运资金为 200 万元,留存收益为 80 万元,股权市价总额为 210 万 元。要求:用爱德华·阿尔曼的“Z 计分模型”对该公司财务状况进行评价。 8.某公司总资本为 8000 万元,其中:负债资本 4800 万元,其资本成本为 8%;股权资本 3200 万元,其资本成本为 13%。预计未来 3 年的税后营业利润分别为 1500 万元、1800 万 元、2300 万元。计算其市场增加值。 附:i=8%,n=1、2、3 的复利现值系数分别为 0.926、0.857、0.794

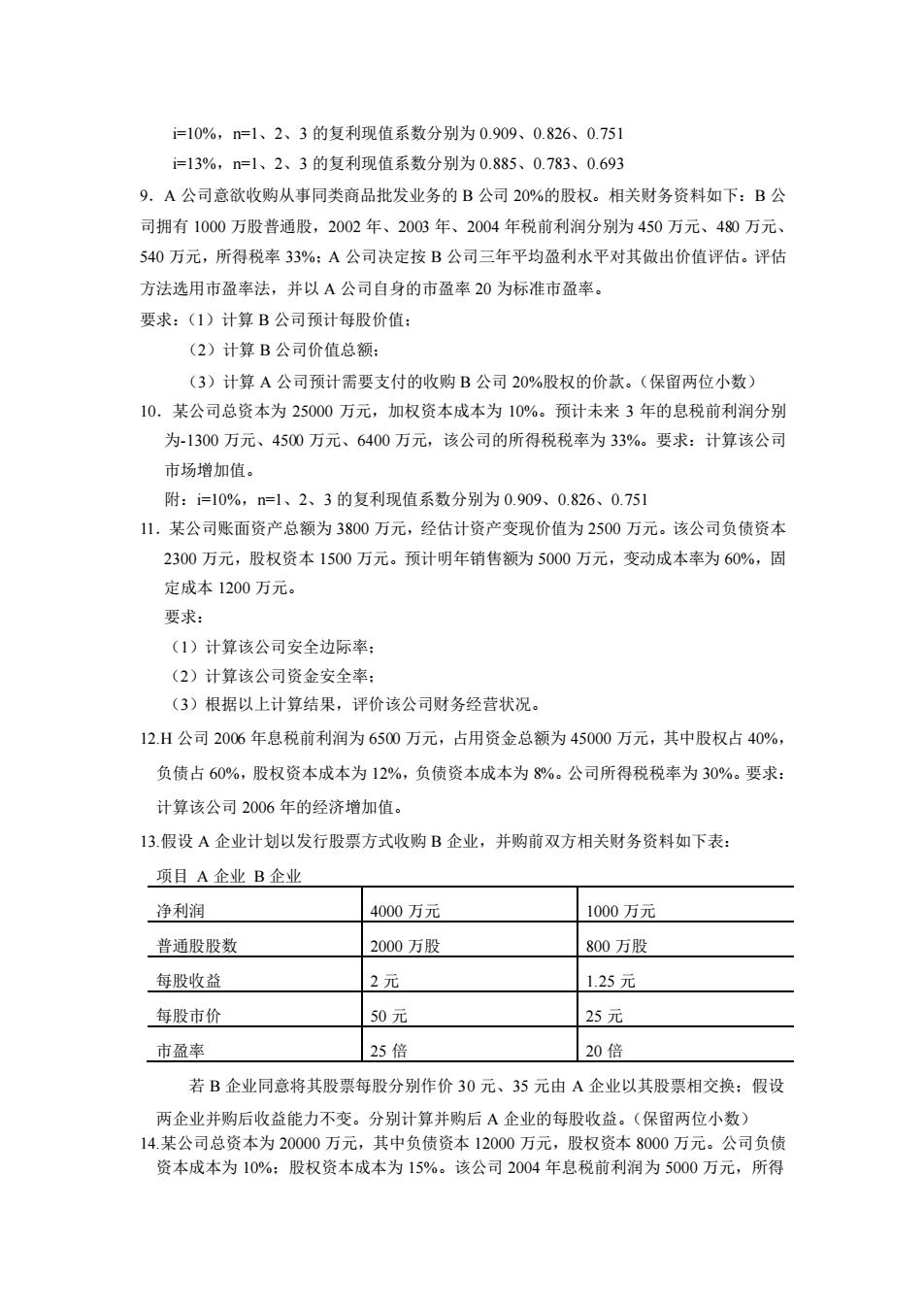

i=10%,n=1、2、3的复利现值系数分别为0.909、0.826、0.751i=13%,n=1、2、3的复利现值系数分别为0.885、0.783、0.6939.A公司意欲收购从事同类商品批发业务的B公司20%的股权。相关财务资料如下:B公司拥有1000万股普通股,2002年、2003年、2004年税前利润分别为450万元、480万元、540万元,所得税率33%;A公司决定按B公司三年平均盈利水平对其做出价值评估。评估方法选用市盈率法,并以A公司自身的市盈率20为标准市盈率。要求:(1)计算B公司预计每股价值:(2)计算B公司价值总额;(3)计算A公司预计需要支付的收购B公司20%股权的价款。(保留两位小数)10.某公司总资本为25000万元,加权资本成本为10%。预计未来3年的息税前利润分别为-1300万元、4500万元、6400万元,该公司的所得税税率为33%。要求:计算该公司市场增加值。附:i=10%,n=1、2、3的复利现值系数分别为0.909、0.826、0.75111.某公司账面资产总额为3800万元,经估计资产变现价值为2500万元。该公司负债资本2300万元,股权资本1500万元。预计明年销售额为5000万元,变动成本率为60%,固定成本1200万元。要求:(1)计算该公司安全边际率(2)计算该公司资金安全率;(3)根据以上计算结果,评价该公司财务经营状况。12.H公司2006年息税前利润为6500万元,占用资金总额为45000万元,其中股权占40%,负债占60%,股权资本成本为12%,负债资本成本为8%。公司所得税税率为30%。要求:计算该公司2006 年的经济增加值。13.假设A企业计划以发行股票方式收购B企业,并购前双方相关财务资料如下表:项目A企业B企业00万元净利润1000万元2000万股800万股普通股股数2元每股收益1F1.25元50元每股市价25元25倍市盈率20倍若B企业同意将其股票每股分别作价30元、35元由A企业以其股票相交换;假设两企业并购后收益能力不变。分别计算并购后A企业的每股收益。(保留两位小数)14.某公司总资本为2000万元,其中负债资本12000万元,股权资本8000万元。公司负债资本成本为10%;股权资本成本为15%。该公司2004年息税前利润为5000万元,所得

i=10%,n=1、2、3 的复利现值系数分别为 0.909、0.826、0.751 i=13%,n=1、2、3 的复利现值系数分别为 0.885、0.783、0.693 9.A 公司意欲收购从事同类商品批发业务的 B 公司 20%的股权。相关财务资料如下:B 公 司拥有 1000 万股普通股,2002 年、2003 年、2004 年税前利润分别为 450 万元、480 万元、 540 万元,所得税率 33%;A 公司决定按 B 公司三年平均盈利水平对其做出价值评估。评估 方法选用市盈率法,并以 A 公司自身的市盈率 20 为标准市盈率。 要求:(1)计算 B 公司预计每股价值; (2)计算 B 公司价值总额; (3)计算 A 公司预计需要支付的收购 B 公司 20%股权的价款。(保留两位小数) 10.某公司总资本为 25000 万元,加权资本成本为 10%。预计未来 3 年的息税前利润分别 为-1300 万元、4500 万元、6400 万元,该公司的所得税税率为 33%。要求:计算该公司 市场增加值。 附:i=10%,n=1、2、3 的复利现值系数分别为 0.909、0.826、0.751 11.某公司账面资产总额为 3800 万元,经估计资产变现价值为 2500 万元。该公司负债资本 2300 万元,股权资本 1500 万元。预计明年销售额为 5000 万元,变动成本率为 60%,固 定成本 1200 万元。 要求: (1)计算该公司安全边际率; (2)计算该公司资金安全率; (3)根据以上计算结果,评价该公司财务经营状况。 12.H 公司 2006 年息税前利润为 6500 万元,占用资金总额为 45000 万元,其中股权占 40%, 负债占 60%,股权资本成本为 12%,负债资本成本为 8%。公司所得税税率为 30%。要求: 计算该公司 2006 年的经济增加值。 13.假设 A 企业计划以发行股票方式收购 B 企业,并购前双方相关财务资料如下表: 项目 A 企业 B 企业 净利润 4000 万元 1000 万元 普通股股数 2000 万股 800 万股 每股收益 2 元 1.25 元 每股市价 50 元 25 元 市盈率 25 倍 20 倍 若 B 企业同意将其股票每股分别作价 30 元、35 元由 A 企业以其股票相交换;假设 两企业并购后收益能力不变。分别计算并购后 A 企业的每股收益。(保留两位小数) 14.某公司总资本为 20000 万元,其中负债资本 12000 万元,股权资本 8000 万元。公司负债 资本成本为 10%;股权资本成本为 15%。该公司 2004 年息税前利润为 5000 万元,所得

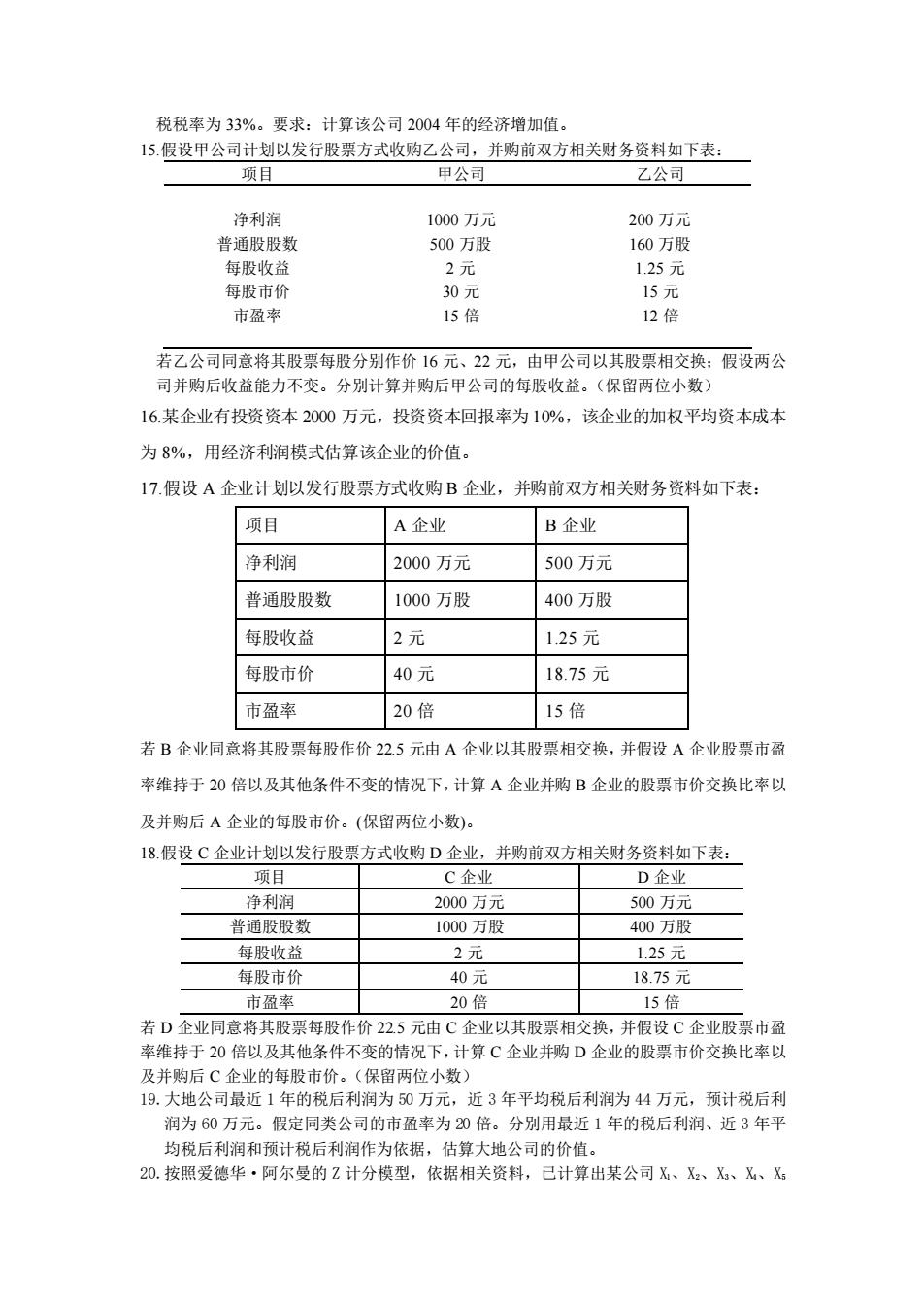

税税率为33%。要求:计算该公司2004年的经济增加值。15.假设甲公司计划以发行股票方式收购乙公司,并购前双方相关财务资料如下表:项目申公司净利润1000万元200万元普通股股数500万股160万股1.25元每股收益2元每股市价30元15元市盈率15 倍12 倍若乙公司同意将其股票每股分别作价16元、22元,由甲公司以其股票相交换;假设两公司并购后收益能力不变。分别计算并购后甲公司的每股收益。(保留两位小数)16.某企业有投资资本2000万元,投资资本回报率为10%,该企业的加权平均资本成本为8%,用经济利润模式估算该企业的价值。17.假设A企业计划以发行股票方式收购B企业,并购前双方相关财务资料如下表:项目A企业B企业净利润2000万元500万元普通股股数1000万股400万股每股收益1.25元2元每股市价40元18.75元市盈率20倍15倍若B企业同意将其股票每股作价22.5元由A企业以其股票相交换,并假设A企业股票市盈率维持于20倍以及其他条件不变的情况下,计算A企业并购B企业的股票市价交换比率以及并购后A企业的每股市价。(保留两位小数)。18.假设C企业计划以发行股票方式收购D企业,并购前双方相关财务资料如下表:项目C企业D企业净利润2000万元500万元普通股股数1000万股400万股2元1.25元每股收益每股市价40元18.75元市盈率20倍15 倍若D企业同意将其股票每股作价22.5元由C企业以其股票相交换,并假设C企业股票市盈率维持于20倍以及其他条件不变的情况下,计算C企业并购D企业的股票市价交换比率以及并购后C企业的每股市价。(保留两位小数19.大地公司最近1年的税后利润为50万元,近3年平均税后利润为44万元,预计税后利润为60万元。假定同类公司的市盈率为20倍。分别用最近1年的税后利润、近3年平均税后利润和预计税后利润作为依据,估算大地公司的价值。20.按照爱德华·阿尔曼的Z计分模型,依据相关资料,已计算出某公司X、X2、X、X、X

税税率为 33%。要求:计算该公司 2004 年的经济增加值。 15.假设甲公司计划以发行股票方式收购乙公司,并购前双方相关财务资料如下表: 项目 甲公司 乙公司 净利润 普通股股数 每股收益 每股市价 市盈率 1000 万元 500 万股 2 元 30 元 15 倍 200 万元 160 万股 1.25 元 15 元 12 倍 若乙公司同意将其股票每股分别作价 16 元、22 元,由甲公司以其股票相交换;假设两公 司并购后收益能力不变。分别计算并购后甲公司的每股收益。(保留两位小数) 16.某企业有投资资本 2000 万元,投资资本回报率为 10%,该企业的加权平均资本成本 为 8%,用经济利润模式估算该企业的价值。 17.假设 A 企业计划以发行股票方式收购 B 企业,并购前双方相关财务资料如下表: 项目 A 企业 B 企业 净利润 2000 万元 500 万元 普通股股数 1000 万股 400 万股 每股收益 2 元 1.25 元 每股市价 40 元 18.75 元 市盈率 20 倍 15 倍 若 B 企业同意将其股票每股作价 22.5 元由 A 企业以其股票相交换,并假设 A 企业股票市盈 率维持于 20 倍以及其他条件不变的情况下,计算 A 企业并购 B 企业的股票市价交换比率以 及并购后 A 企业的每股市价。(保留两位小数)。 18.假设 C 企业计划以发行股票方式收购 D 企业,并购前双方相关财务资料如下表: 项目 C 企业 D 企业 净利润 2000 万元 500 万元 普通股股数 1000 万股 400 万股 每股收益 2 元 1.25 元 每股市价 40 元 18.75 元 市盈率 20 倍 15 倍 若 D 企业同意将其股票每股作价 22.5 元由 C 企业以其股票相交换,并假设 C 企业股票市盈 率维持于 20 倍以及其他条件不变的情况下,计算 C 企业并购 D 企业的股票市价交换比率以 及并购后 C 企业的每股市价。(保留两位小数) 19.大地公司最近 1 年的税后利润为 50 万元,近 3 年平均税后利润为 44 万元,预计税后利 润为 60 万元。假定同类公司的市盈率为 20 倍。分别用最近 1 年的税后利润、近 3 年平 均税后利润和预计税后利润作为依据,估算大地公司的价值。 20.按照爱德华·阿尔曼的 Z 计分模型,依据相关资料,已计算出某公司 X1、X2、X3、X4、X5

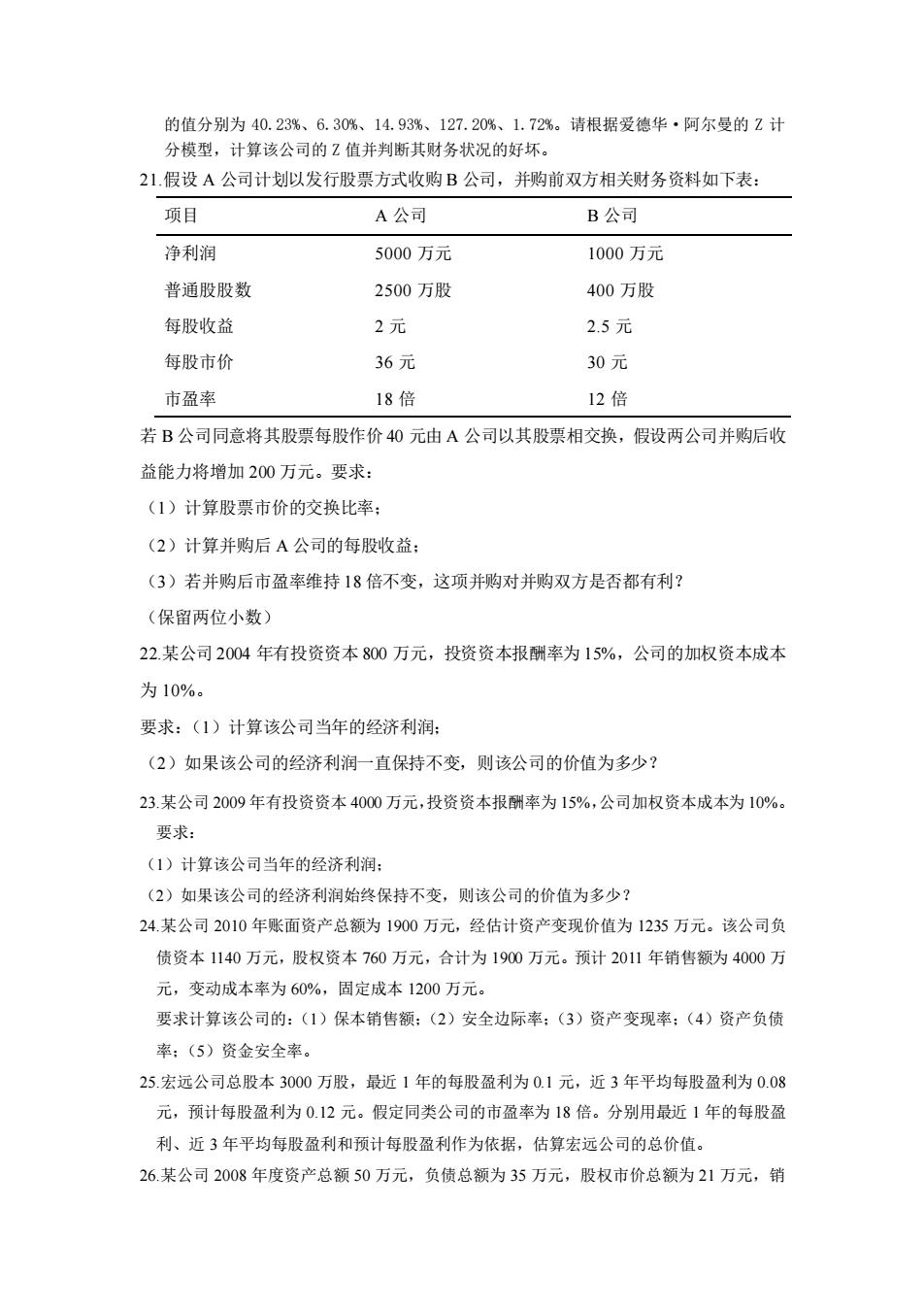

的值分别为40.23%、6.30%、14.93%、127.20%、1.72%。请根据爱德华·阿尔曼的7计分模型,计算该公司的Z值并判断其财务状况的好坏。21.假设A公司计划以发行股票方式收购B公司,并购前双方相关财务资料如下表:项目A公司B公司净利润5000万元1000万元普通股股数2500万股400万股每股收益2元2.5元每股市价36元30元市盈率18倍12倍若B公司同意将其股票每股作价40元由A公司以其股票相交换,假设两公司并购后收益能力将增加200万元。要求:(1)计算股票市价的交换比率;(2)计算并购后A公司的每股收益;(3)若并购后市盈率维持18倍不变,这项并购对并购双方是否都有利?(保留两位小数)22.某公司2004年有投资资本800万元,投资资本报酬率为15%,公司的加权资本成本为10%。要求:(1)计算该公司当年的经济利润:(2)如果该公司的经济利润一直保持不变,则该公司的价值为多少?23.某公司2009年有投资资本4000万元,投资资本报酬率为15%,公司加权资本成本为10%。要求:(1)计算该公司当年的经济利润:(2)如果该公司的经济利润始终保持不变,则该公司的价值为多少?24.某公司2010年账面资产总额为1900万元,经估计资产变现价值为1235万元。该公司负债资本1140万元,股权资本760万元,合计为1900万元。预计2011年销售额为4000万元,变动成本率为60%,固定成本1200万元。要求计算该公司的:(1)保本销售额;(2)安全边际率;(3)资产变现率:(4)资产负债率:(5)资金安全率。25.宏远公司总股本3000方股,最近1年的每股盈利为0.1元,近3年平均每股盈利为0.08元,预计每股盈利为0.12元。假定同类公司的市盈率为18倍。分别用最近1年的每股盈利、近3年平均每股盈利和预计每股盈利作为依据,估算宏远公司的总价值。26.某公司2008年度资产总额50万元,负债总额为35万元,股权市价总额为21万元,销

的值分别为 40.23%、6.30%、14.93%、127.20%、1.72%。请根据爱德华·阿尔曼的 Z 计 分模型,计算该公司的 Z 值并判断其财务状况的好坏。 21.假设 A 公司计划以发行股票方式收购 B 公司,并购前双方相关财务资料如下表: 项目 A 公司 B 公司 净利润 5000 万元 1000 万元 普通股股数 2500 万股 400 万股 每股收益 2 元 2.5 元 每股市价 36 元 30 元 市盈率 18 倍 12 倍 若 B 公司同意将其股票每股作价 40 元由 A 公司以其股票相交换,假设两公司并购后收 益能力将增加 200 万元。要求: (1)计算股票市价的交换比率; (2)计算并购后 A 公司的每股收益; (3)若并购后市盈率维持 18 倍不变,这项并购对并购双方是否都有利? (保留两位小数) 22.某公司 2004 年有投资资本 800 万元,投资资本报酬率为 15%,公司的加权资本成本 为 10%。 要求:(1)计算该公司当年的经济利润; (2)如果该公司的经济利润一直保持不变,则该公司的价值为多少? 23.某公司 2009 年有投资资本 4000 万元,投资资本报酬率为 15%,公司加权资本成本为 10%。 要求: (1)计算该公司当年的经济利润; (2)如果该公司的经济利润始终保持不变,则该公司的价值为多少? 24.某公司 2010 年账面资产总额为 1900 万元,经估计资产变现价值为 1235 万元。该公司负 债资本 1140 万元,股权资本 760 万元,合计为 1900 万元。预计 2011 年销售额为 4000 万 元,变动成本率为 60%,固定成本 1200 万元。 要求计算该公司的:(1)保本销售额;(2)安全边际率;(3)资产变现率;(4)资产负债 率;(5)资金安全率。 25.宏远公司总股本 3000 万股,最近 1 年的每股盈利为 0.1 元,近 3 年平均每股盈利为 0.08 元,预计每股盈利为 0.12 元。假定同类公司的市盈率为 18 倍。分别用最近 1 年的每股盈 利、近 3 年平均每股盈利和预计每股盈利作为依据,估算宏远公司的总价值。 26.某公司 2008 年度资产总额 50 万元,负债总额为 35 万元,股权市价总额为 21 万元,销

售额为68万元,息税前收益为25万元,营运资金为20万元,留存收益为8万元。要求:用爱德华·阿尔曼的“Z计分模型”对该公司2008年的财务状况进行评价。(附:Z=0.012Xi+0.014X2+0.033X3+0.006X4+0.999Xs)

售额为 68 万元,息税前收益为 25 万元,营运资金为 20 万元,留存收益为 8 万元。要求: 用爱德华·阿尔曼的“Z 计分模型”对该公司 2008 年的财务状况进行评价。 (附:Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5)