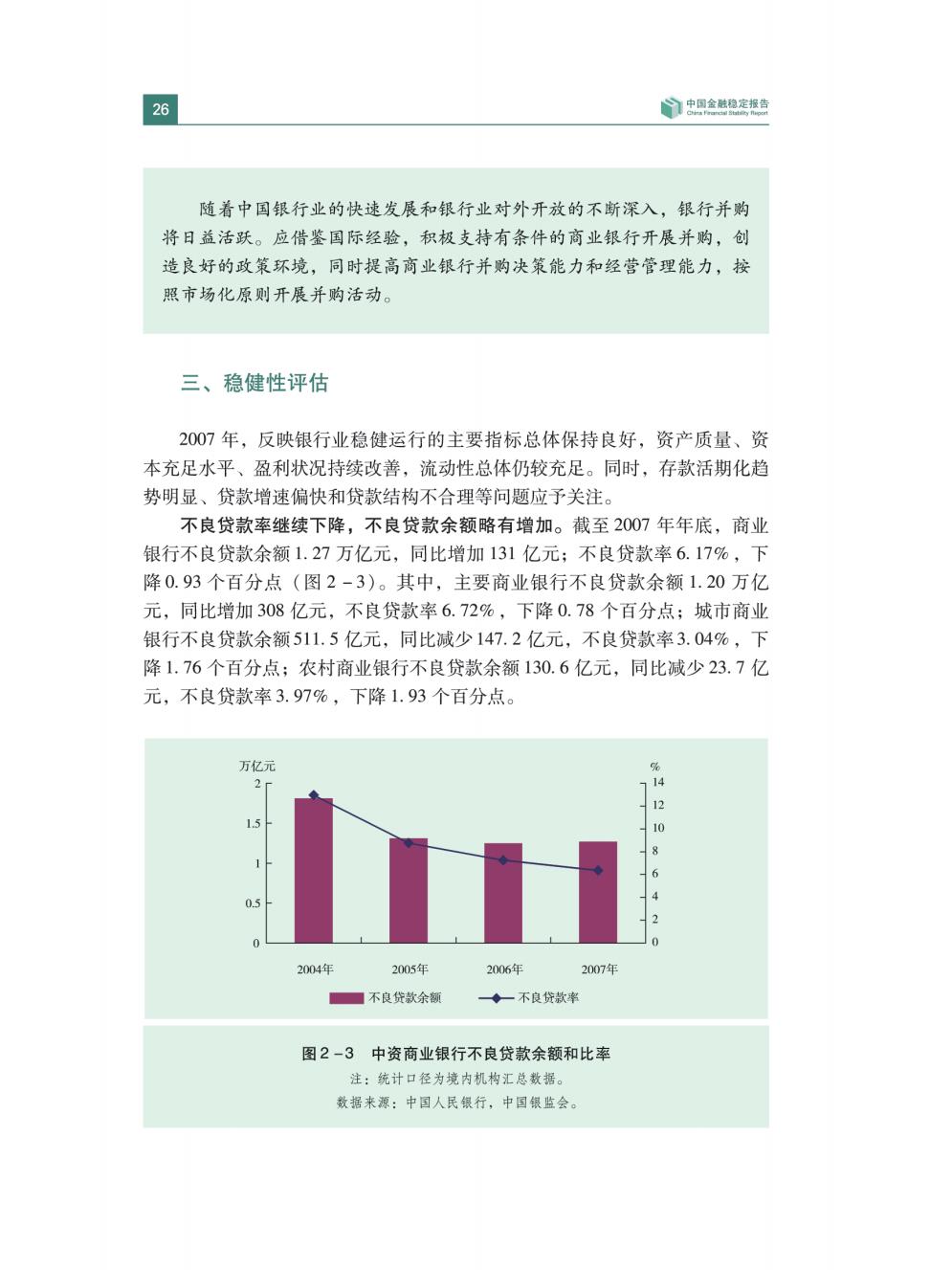

26 中国金触稳定报告 随着中国银行业的快速发展和银行业对外开放的不断深入,银行并购 将日益活跃。应借鉴国际经验,积极支持有条件的商业银行开展并购,创 造良好的政策环境,同时提高商业银行并购决策能力和经营管理能力,按 照市场化原则开展并购活动。 三、稳健性评估 2007年,反映银行业稳健运行的主要指标总体保持良好,资产质量、资 本充足水平、盈利状况持续改善,流动性总体仍较充足。同时,存款活期化趋 势明显、贷款增速偏快和贷款结构不合理等问题应予关注。 不良贷款率继续下降,不良贷款余额略有增加。截至2007年年底,商业 银行不良贷款余额1.27万亿元,同比增加131亿元;不良贷款率6.17%,下 降0.93个百分点(图2-3)。其中,主要商业银行不良贷款余额1.20万亿 元,同比增加308亿元,不良贷款率6.72%,下降0.78个百分点;城市商业 银行不良贷款余额511.5亿元,同比减少147.2亿元,不良贷款率3.04%,下 降1.76个百分点;农村商业银行不良贷款余额130.6亿元,同比减少23.7亿 元,不良贷款率3.97%,下降1.93个百分点。 万亿元 % 2 14 1.5 8 6 0.5 2004年 2005年 2006年 2007年 ■不良贷款余额 ◆一不良贷款率 图2-3中资商业银行不良贷款余额和比率 注:统计口径为境内机构汇总数据。 数据来源:中国人民银行,中国银监会

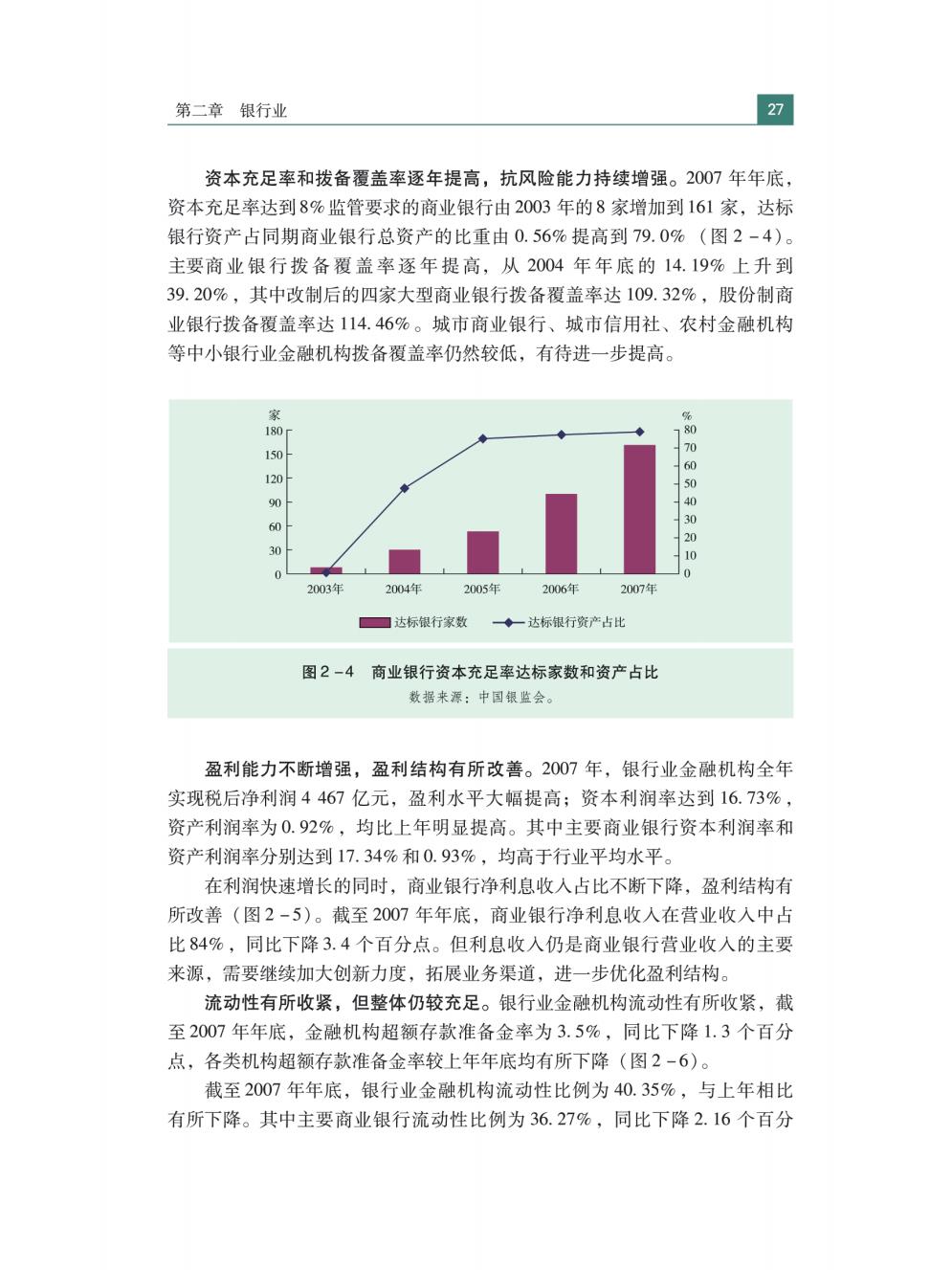

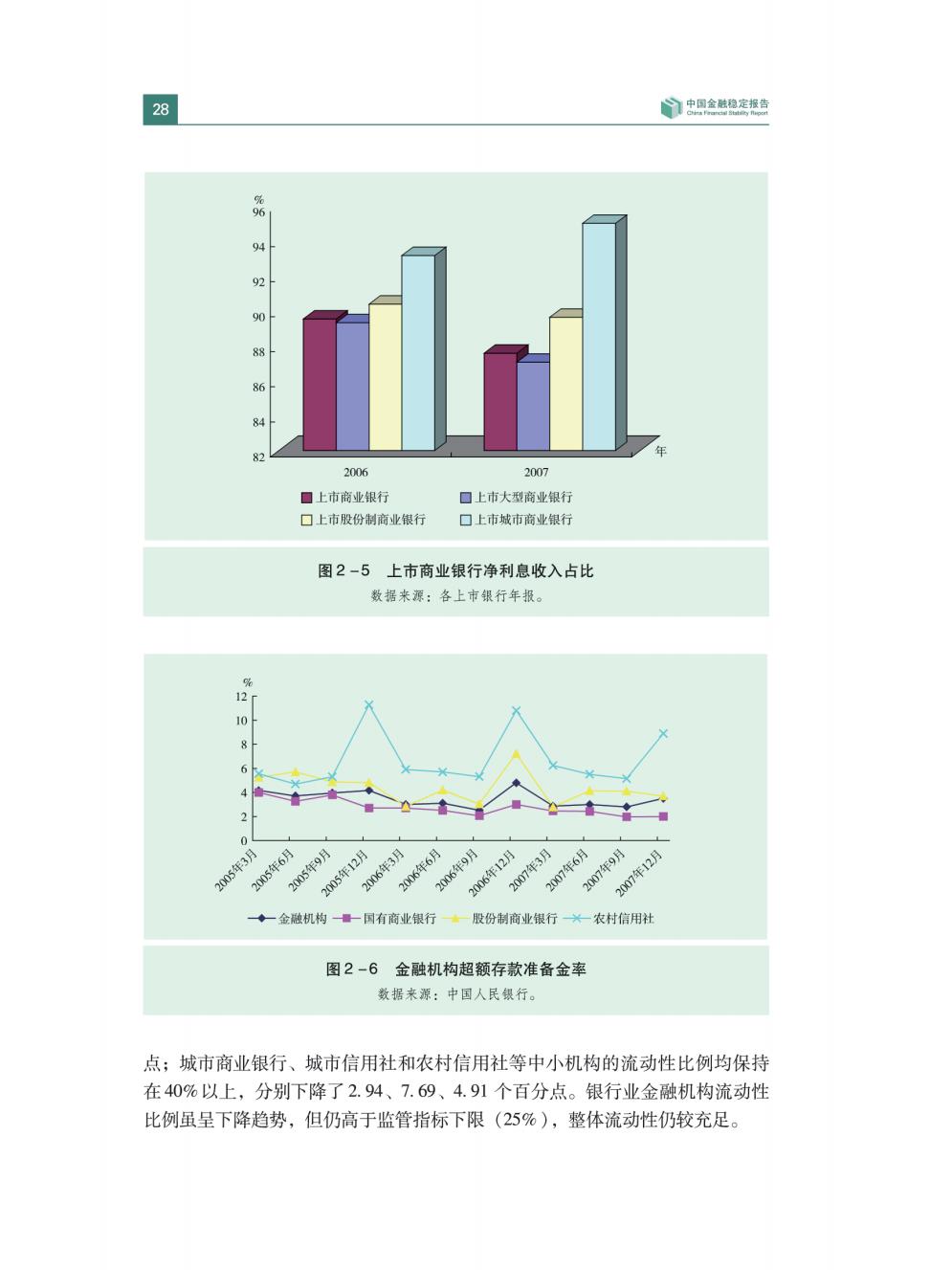

第二章银行业 27 资本充足率和拨备覆盖率逐年提高,抗风险能力持续增强。2007年年底, 资本充足率达到8%监管要求的商业银行由2003年的8家增加到161家,达标 银行资产占同期商业银行总资产的比重由0.56%提高到79.0%(图2-4)。 主要商业银行拨备覆盖率逐年提高,从2004年年底的14.19%上升到 39.20%,其中改制后的四家大型商业银行拨备覆盖率达109.32%,股份制商 业银行拨备覆盖率达114.46%。城市商业银行、城市信用社、农村金融机构 等中小银行业金融机构拨备覆盖率仍然较低,有待进一步提高。 家 % 50 70 120 % 60 000 30 0 0 2003年 2004年 2005年 2006年 2007年 ☐达标银行家数 ◆一达标银行资产占比 图2-4商业银行资本充足率达标家数和资产占比 数据来源:中国银监会。 盈利能力不断增强,盈利结构有所改善。2007年,银行业金融机构全年 实现税后净利润4467亿元,盈利水平大幅提高;资本利润率达到16.73%, 资产利润率为0.92%,均比上年明显提高。其中主要商业银行资本利润率和 资产利润率分别达到17.34%和0.93%,均高于行业平均水平。 在利润快速增长的同时,商业银行净利息收入占比不断下降,盈利结构有 所改善(图2-5)。截至2007年年底,商业银行净利息收人在营业收入中占 比84%,同比下降3.4个百分点。但利息收入仍是商业银行营业收入的主要 来源,需要继续加大创新力度,拓展业务渠道,进一步优化盈利结构 流动性有所收紧,但整体仍较充足。银行业金融机构流动性有所收紧,截 至2007年年底,金融机构超额存款准备金率为3.5%,同比下降1.3个百分 点,各类机构超额存款准备金率较上年年底均有所下降(图2-6)。 截至2007年年底,银行业金融机构流动性比例为40.35%,与上年相比 有所下降。其中主要商业银行流动性比例为36.27%,同比下降2.16个百分

28 中国金触稳定报告 号 88 2006 2007 目上市商业银行 口上市大型商业银行 口上市股份制商业银行 口上市城市商业银行 图2-5上市商业银行净利息收入占比 数据来源:各上市银行年报。 10 8 6 0 2005年3月 2005年6月 2005年12月 2005年9月 2006年6月 2006年3月 2006年9月 2007年3月 2006年12月 2007年6月 2007年9月 2007年12月 ◆一金融机构量一国有商业银行·一股份制商业银行×一农村信用社 图2-6金融机构超额存款准备金率 数据来源:中国人民银行。 点;城市商业银行、城市信用社和农村信用社等中小机构的流动性比例均保持 在40%以上,分别下降了2.94、7.69、4.91个百分点。银行业金融机构流动性 比例虽呈下降趋势,但仍高于监管指标下限(25%),整体流动性仍较充足

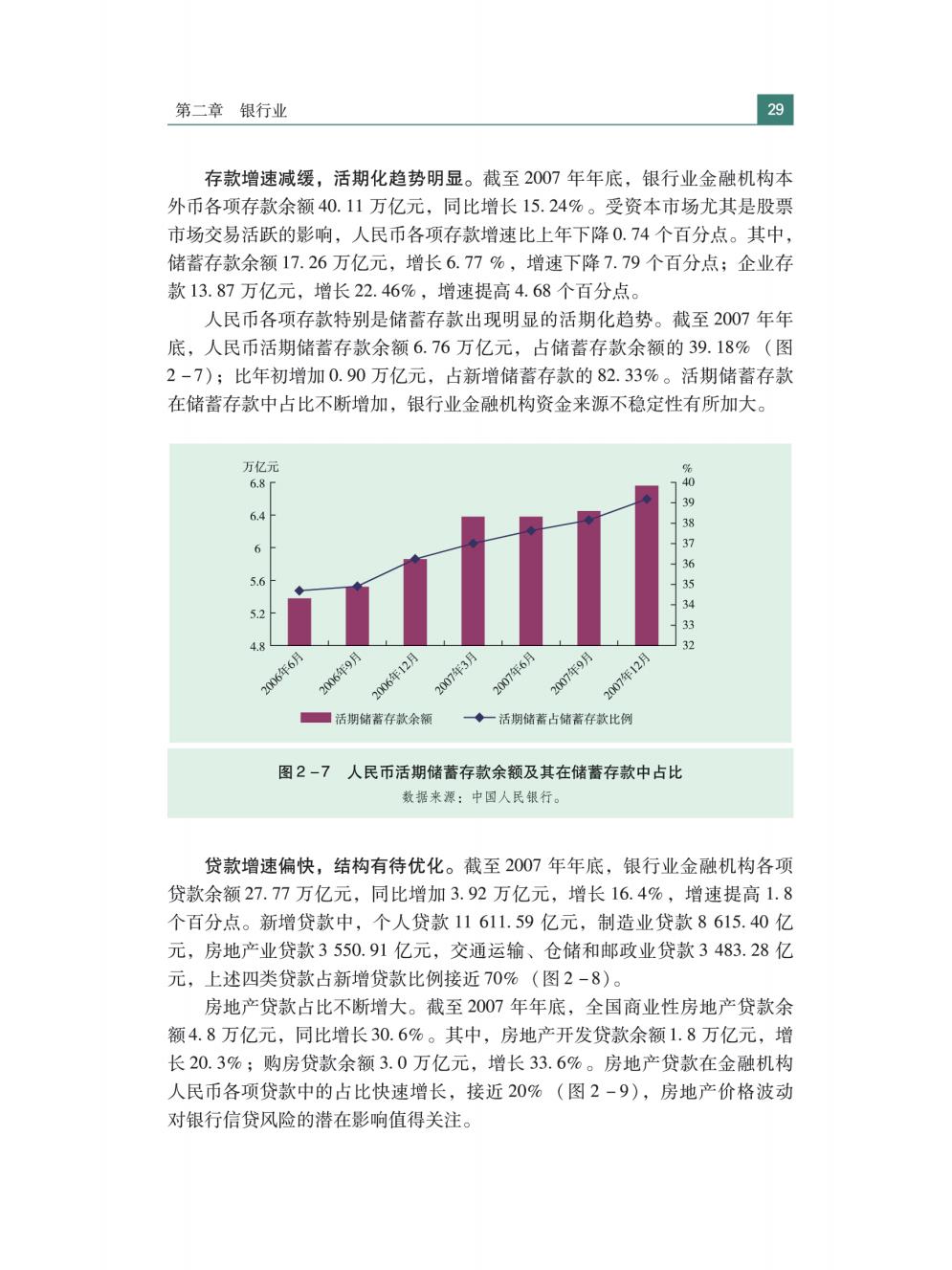

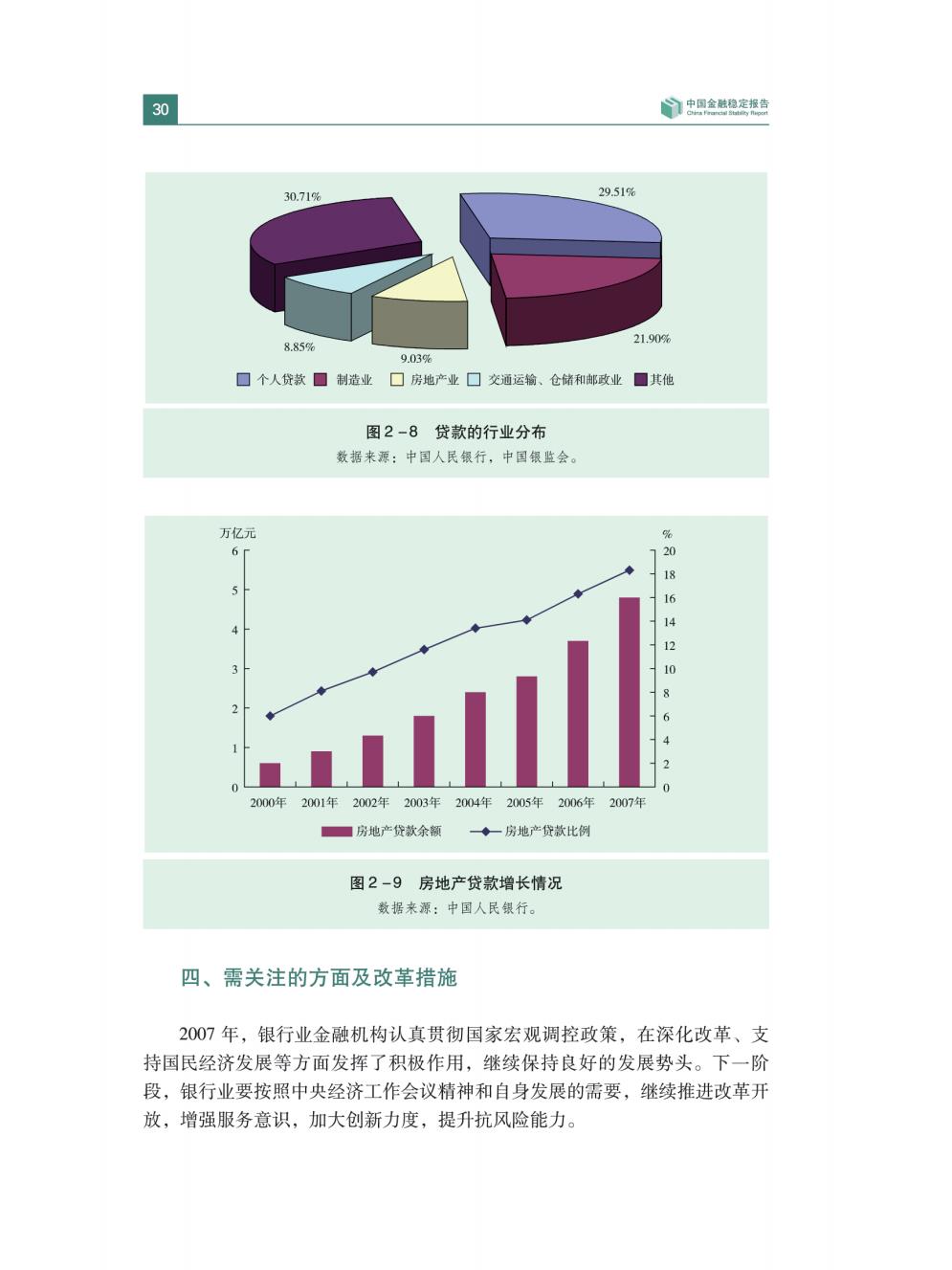

第二章银行业 29 存款增速减缓,活期化趋势明显。截至2007年年底,银行业金融机构本 外币各项存款余额40.11万亿元,同比增长15.24%。受资本市场尤其是股票 市场交易活跃的影响,人民币各项存款增速比上年下降0.74个百分点。其中, 储蓄存款余额17.26万亿元,增长6.77%,增速下降7.79个百分点;企业存 款13.87万亿元,增长22.46%,增速提高4.68个百分点。 人民币各项存款特别是储蓄存款出现明显的活期化趋势。截至2007年年 底,人民币活期储蓄存款余额6.76万亿元,占储蓄存款余额的39.18%(图 2-7);比年初增加0.90万亿元,占新增储蓄存款的82.33%。活期储蓄存款 在储蓄存款中占比不断增加,银行业金融机构资金来源不稳定性有所加大。 万亿元 6.8f 39 6.4 87 6 5.6 6154 3 4.8 32 2006年6月 2006年9月 年12月 20 2007年3月 2007年6月 2007年9月 2007年12月 ■活期储蓄存款余额 ◆一活期储蓄占储蓄存款比例 图2-7人民币活期储蓄存款余额及其在储蓄存款中占比 数据来源:中国人民银行。 贷款增速偏快,结构有待优化。截至2007年年底,银行业金融机构各项 贷款余额27.77万亿元,同比增加3.92万亿元,增长16.4%,增速提高1.8 个百分点。新增贷款中,个人贷款11611.59亿元,制造业贷款8615.40亿 元,房地产业贷款3550.91亿元,交通运输、仓储和邮政业贷款3483.28亿 元,上述四类贷款占新增贷款比例接近70%(图2-8)。 房地产贷款占比不断增大。截至2007年年底,全国商业性房地产贷款余 额4.8万亿元,同比增长30.6%。其中,房地产开发贷款余额1.8万亿元,增 长20.3%;购房贷款余额3.0万亿元,增长33.6%。房地产贷款在金融机构 人民币各项贷款中的占比快速增长,接近20%(图2-9),房地产价格波动 对银行信贷风险的潜在影响值得关注

30 中国金脑稳定报告 30.71% 29.51% 8.85% 21.90% 9.03% 口个人贷款☐制造业口房地产业口交通运输、仓储和邮政业☐其他 图2-8贷款的行业分布 数据来源:中国人民银行,中国银监会。 万亿元 6Γ 18 5 4 14 12 3 10 8 6 4 2 2000年2001年2002年2003年2004年2005年2006年2007年 ■房地产贷款余额 ◆一房地产贷款比例 图2-9房地产贷款增长情况 数据来源:中国人民银行。 四、需关注的方面及改革措施 2007年,银行业金融机构认真贯彻国家宏观调控政策,在深化改革、支 持国民经济发展等方面发挥了积极作用,继续保持良好的发展势头。下一阶 段,银行业要按照中央经济工作会议精神和自身发展的需要,继续推进改革开 放,增强服务意识,加大创新力度,提升抗风险能力