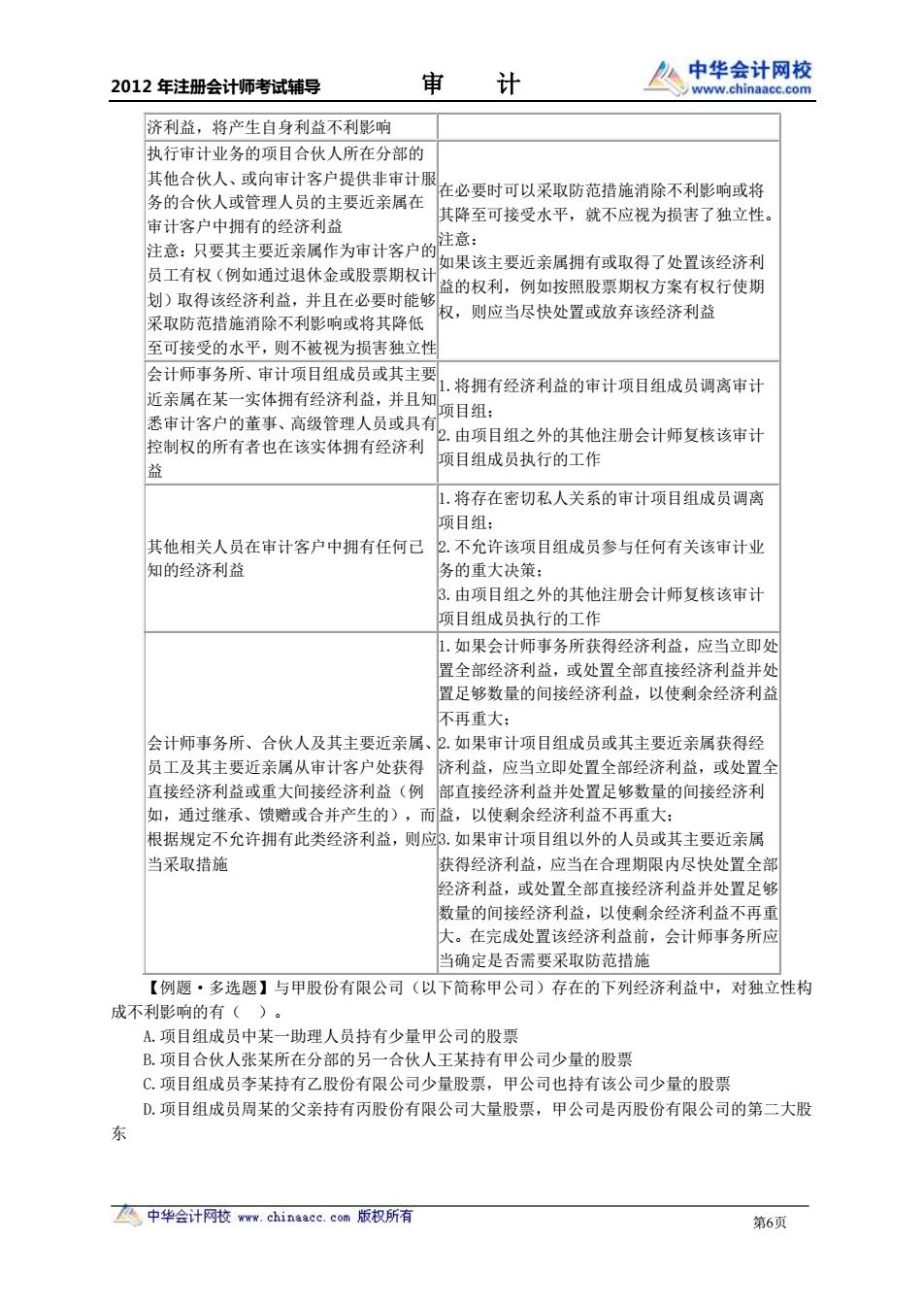

中华会计网校审计2012年注册会计师考试辅导www.chinaacc.com济利益,将产生自身利益不利影响执行审计业务的项目合伙人所在分部的其他合伙人、或向审计客户提供非审计服在必要时可以采取防范措施消除不利影响或将务的合伙人或管理人员的主要近亲属在其降至可接受水平,就不应视为损害了独立性。审计客户中拥有的经济利益注意:注意:只要其主要近亲属作为审计客户的如果该主要近亲属拥有或取得了处置该经济利员工有权(例如通过退休金或股票期权计益的权利,例如按照股票期权方案有权行使期划)取得该经济利益,并且在必要时能够权,则应当尽快处置或放弃该经济利益采取防范措施消除不利影响或将其降低至可接受的水平,则不被视为损害独立性会计师事务所、审计项目组成员或其主要1.将拥有经济利益的审计项目组成员调离审计近亲属在某一实体拥有经济利益,并且知项目组:悉审计客户的董事、高级管理人员或具有2.由项目组之外的其他注册会计师复核该审计控制权的所有者也在该实体拥有经济利项目组成员执行的工作益1.将存在密切私人关系的审计项目组成员调离项目组:其他相关人员在审计客户中拥有任何已2.不允许该项目组成员参与任何有关该审计业知的经济利益务的重大决策;3.由项目组之外的其他注册会计师复核该审计项目组成员执行的工作1.如果会计师事务所获得经济利益,应当立即处置全部经济利益,或处置全部直接经济利益并处置足够数量的间接经济利益,以使剩余经济利益不再重大:会计师事务所、合伙人及其主要近亲属、2.如果审计项目组成员或其主要近亲属获得经济利益,应当立即处置全部经济利益,或处置全员工及其主要近亲属从审计客户处获得直接经济利益或重大间接经济利益(例部直接经济利益并处置足够数量的间接经济利如,通过继承、馈赠或合并产生的),而益,以使剩余经济利益不再重大;根据规定不允许拥有此类经济利益,则应3.如果审计项目组以外的人员或其主要近亲属当采取措施获得经济利益,应当在合理期限内尽快处置全部经济利益:或处置全部直接经济利益并处置足够数量的间接经济利益,以使剩余经济利益不再重大。在完成处置该经济利益前,会计师事务所应当确定是否需要采取防范措施【例题·多选题】与甲股份有限公司(以下简称甲公司)存在的下列经济利益中,对独立性构成不利影响的有()。A.项目组成员中某一助理人员持有少量甲公司的股票B.项目合伙人张某所在分部的另一合伙人王某持有甲公司少量的股票C.项目组成员李某持有乙股份有限公司少量股票,甲公司也持有该公司少量的股票D.项自组成员周某的父亲持有丙股份有限公司大量股票,甲公司是内股份有限公司的第二大股东大中华会计网校www.chinaacc.com版权所有第6页

2012 年注册会计师考试辅导 审 计 第6页 济利益,将产生自身利益不利影响 执行审计业务的项目合伙人所在分部的 其他合伙人、或向审计客户提供非审计服 务的合伙人或管理人员的主要近亲属在 审计客户中拥有的经济利益 注意:只要其主要近亲属作为审计客户的 员工有权(例如通过退休金或股票期权计 划)取得该经济利益,并且在必要时能够 采取防范措施消除不利影响或将其降低 至可接受的水平,则不被视为损害独立性 在必要时可以采取防范措施消除不利影响或将 其降至可接受水平,就不应视为损害了独立性。 注意: 如果该主要近亲属拥有或取得了处置该经济利 益的权利,例如按照股票期权方案有权行使期 权,则应当尽快处置或放弃该经济利益 会计师事务所、审计项目组成员或其主要 近亲属在某一实体拥有经济利益,并且知 悉审计客户的董事、高级管理人员或具有 控制权的所有者也在该实体拥有经济利 益 1.将拥有经济利益的审计项目组成员调离审计 项目组; 2.由项目组之外的其他注册会计师复核该审计 项目组成员执行的工作 其他相关人员在审计客户中拥有任何已 知的经济利益 1.将存在密切私人关系的审计项目组成员调离 项目组; 2.不允许该项目组成员参与任何有关该审计业 务的重大决策; 3.由项目组之外的其他注册会计师复核该审计 项目组成员执行的工作 会计师事务所、合伙人及其主要近亲属、 员工及其主要近亲属从审计客户处获得 直接经济利益或重大间接经济利益(例 如,通过继承、馈赠或合并产生的),而 根据规定不允许拥有此类经济利益,则应 当采取措施 1.如果会计师事务所获得经济利益,应当立即处 置全部经济利益,或处置全部直接经济利益并处 置足够数量的间接经济利益,以使剩余经济利益 不再重大; 2.如果审计项目组成员或其主要近亲属获得经 济利益,应当立即处置全部经济利益,或处置全 部直接经济利益并处置足够数量的间接经济利 益,以使剩余经济利益不再重大; 3.如果审计项目组以外的人员或其主要近亲属 获得经济利益,应当在合理期限内尽快处置全部 经济利益,或处置全部直接经济利益并处置足够 数量的间接经济利益,以使剩余经济利益不再重 大。在完成处置该经济利益前,会计师事务所应 当确定是否需要采取防范措施 【例题·多选题】与甲股份有限公司(以下简称甲公司)存在的下列经济利益中,对独立性构 成不利影响的有( )。 A.项目组成员中某一助理人员持有少量甲公司的股票 B.项目合伙人张某所在分部的另一合伙人王某持有甲公司少量的股票 C.项目组成员李某持有乙股份有限公司少量股票,甲公司也持有该公司少量的股票 D.项目组成员周某的父亲持有丙股份有限公司大量股票,甲公司是丙股份有限公司的第二大股 东

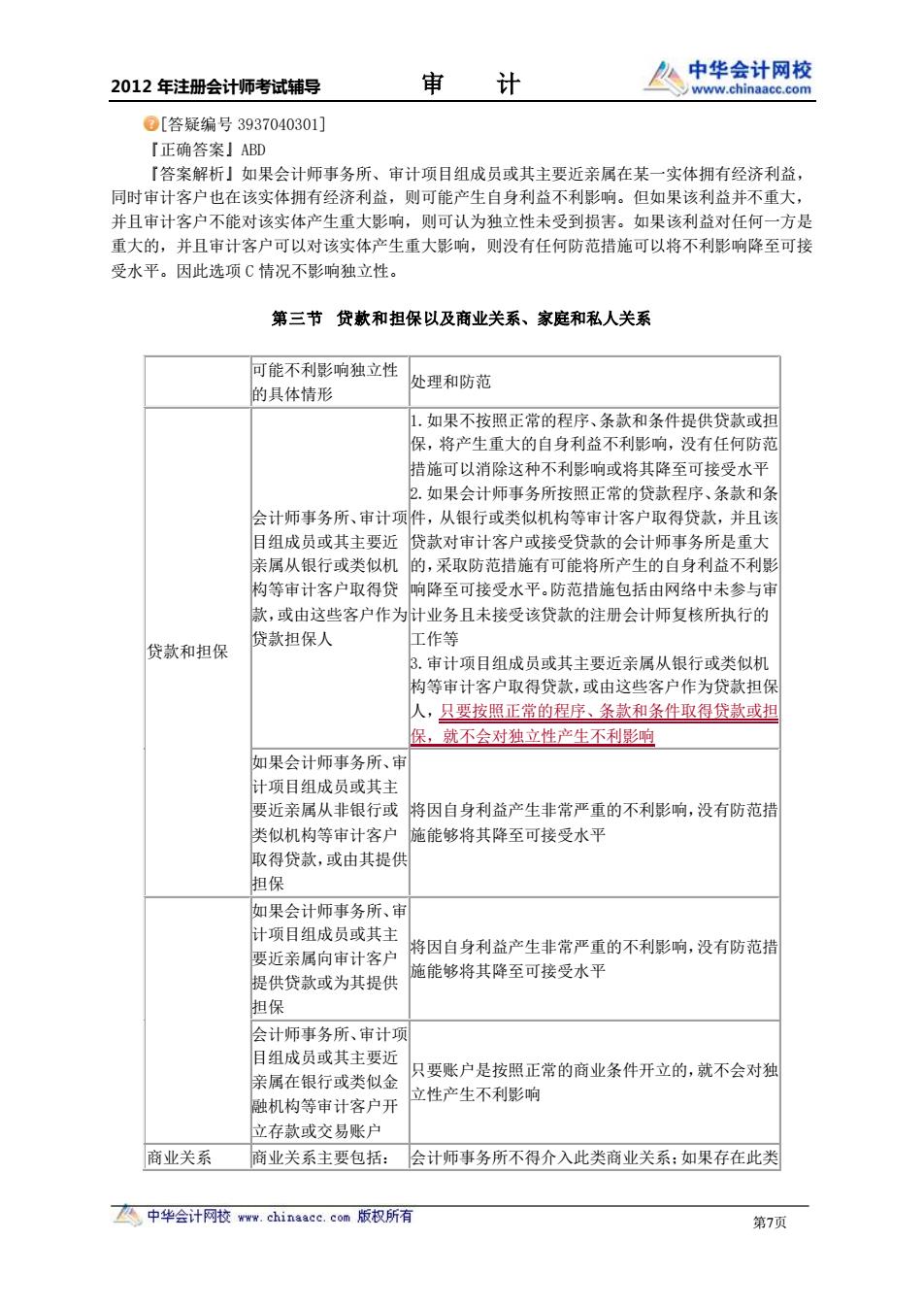

中华会计网校审计2012年注册会计师考试辅导www.chinaacc.com[答疑编号3937040301]『正确答案]ABD「答案解析」如果会计师事务所、审计项目组成员或其主要近亲属在某一实体拥有经济利益,同时审计客户也在该实体拥有经济利益,则可能产生自身利益不利影响。但如果该利益并不重大,并且审计客户不能对该实体产生重大影响,则可认为独立性未受到损害。如果该利益对任何一方是重大的,并且审计客户可以对该实体产生重大影响,则没有任何防范措施可以将不利影响降至可接受水平。因此选项C情况不影响独立性。第三节贷款和担保以及商业关系、家庭和私人关系可能不利影响独立性处理和防范的具体情形1.如果不按照正常的程序、条款和条件提供贷款或担保,将产生重大的自身利益不利影响,没有任何防范措施可以消除这种不利影响或将其降至可接受水平2.如果会计师事务所按照正常的贷款程序、条款和条会计师事务所、审计项件,从银行或类似机构等审计客户取得贷款,并且该目组成员或其主要近贷款对审计客户或接受贷款的会计师事务所是重大亲属从银行或类似机的,采取防范措施有可能将所产生的自身利益不利影构等审计客户取得贷响降至可接受水平。防范措施包括由网络中未参与审款,或由这些客户作为计业务且未接受该贷款的注册会计师复核所执行的贷款担保人工作等贷款和担保3.审计项目组成员或其主要近亲属从银行或类似机构等审计客户取得贷款,或由这些客户作为贷款担保人,只要按照正常的程序、条款和条件取得贷款或担保,就不会对独立性产生不利影响如果会计师事务所、审计项目组成员或其主要近亲属从非银行或将因自身利益产生非常严重的不利影响,没有防范措类似机构等审计客户施能够将其降至可接受水平取得贷款,或由其提供担保如果会计师事务所、审计项目组成员或其主将因自身利益产生非常严重的不利影响,没有防范措要近亲属向审计客户施能够将其降至可接受水平提供贷款或为其提供担保会计师事务所、审计项目组成员或其主要近只要账户是按照正常的商业条件开立的,就不会对独亲属在银行或类似金立性产生不利影响融机构等审计客户开立存款或交易账户商业关系商业关系主要包括:会计师事务所不得介入此类商业关系:如果存在此类大中华会计网校www.chinaacc.com版权所有第7页

2012 年注册会计师考试辅导 审 计 第7页 [答疑编号 3937040301] 『正确答案』ABD 『答案解析』如果会计师事务所、审计项目组成员或其主要近亲属在某一实体拥有经济利益, 同时审计客户也在该实体拥有经济利益,则可能产生自身利益不利影响。但如果该利益并不重大, 并且审计客户不能对该实体产生重大影响,则可认为独立性未受到损害。如果该利益对任何一方是 重大的,并且审计客户可以对该实体产生重大影响,则没有任何防范措施可以将不利影响降至可接 受水平。因此选项 C 情况不影响独立性。 第三节 贷款和担保以及商业关系、家庭和私人关系 可能不利影响独立性 的具体情形 处理和防范 贷款和担保 会计师事务所、审计项 目组成员或其主要近 亲属从银行或类似机 构等审计客户取得贷 款,或由这些客户作为 贷款担保人 1.如果不按照正常的程序、条款和条件提供贷款或担 保,将产生重大的自身利益不利影响,没有任何防范 措施可以消除这种不利影响或将其降至可接受水平 2.如果会计师事务所按照正常的贷款程序、条款和条 件,从银行或类似机构等审计客户取得贷款,并且该 贷款对审计客户或接受贷款的会计师事务所是重大 的,采取防范措施有可能将所产生的自身利益不利影 响降至可接受水平。防范措施包括由网络中未参与审 计业务且未接受该贷款的注册会计师复核所执行的 工作等 3.审计项目组成员或其主要近亲属从银行或类似机 构等审计客户取得贷款,或由这些客户作为贷款担保 人,只要按照正常的程序、条款和条件取得贷款或担 保,就不会对独立性产生不利影响 如果会计师事务所、审 计项目组成员或其主 要近亲属从非银行或 类似机构等审计客户 取得贷款,或由其提供 担保 将因自身利益产生非常严重的不利影响,没有防范措 施能够将其降至可接受水平 如果会计师事务所、审 计项目组成员或其主 要近亲属向审计客户 提供贷款或为其提供 担保 将因自身利益产生非常严重的不利影响,没有防范措 施能够将其降至可接受水平 会计师事务所、审计项 目组成员或其主要近 亲属在银行或类似金 融机构等审计客户开 立存款或交易账户 只要账户是按照正常的商业条件开立的,就不会对独 立性产生不利影响 商业关系 商业关系主要包括: 会计师事务所不得介入此类商业关系;如果存在此类