第6章内部审计论纲LOGO

LOGO 第6章 内部审计论纲

目录内部审计理论与实践的历史演进第一节风险导向内部审计基本理论第二节内部审计的未来研究课题第三节

风险导向内部审计基本理论 内部审计的未来研究课题 内部审计理论与实践的历史演进 目 录 第一节 第二节 第三节

内部审计由产生到现在经历着从简单到复杂、粗浅到深化、不成熟到成熟的过程正如“内部审计之父”一一劳伦斯·索耶所言:“内部审计这棵大树扎根于古代,只是到了近代才开始开花结果”事物的发展变化总是有一个过程,事物在其发展变化的过程中又总会显示出它的规律性。要更深层次把握内部审计历史发展的规律,必须从其本质出发

内部审计由产生到现在经历着从简单到复杂、粗浅到深化、 不成熟到成熟的过程。 正如“内部审计之父”――劳伦斯·索耶所言: “内部审计这棵大树扎根于古代,只是到了近代才开始开花结果” 事物的发展变化总是有一个过程,事物在其发展变化的过程中, 又总会显示出它的规律性。要更深层次把握内部审计历史发展的 规律,必须从其本质出发

内部审计的本质是确保受托责任履行的管理控制机制。因此研究内部审计的历史发展不可能避开管理理论及实践。另外,受托责任存在于一切社会中,内部审计理论与实践的演进同样体现了受托责任目标、内容和范围的发展和变化。本章将对内部审计的历史演进进行综述,厘清内部审计理论及实践发展的历史同时对于现阶段的内部审计新范式一一风险导向内部审计的相关理论问题进行综述最后一节将展望内部审计理论及实践中值得未来研究思考的问题

内部审计的本质是确保受托责任履行的管理控制机制。因此研究内部审计的历史 发展不可能避开管理理论及实践。 另外,受托责任存在于一切社会中,内部审计理论与实践的演进同样体现了受托 责任目标、内容和范围的发展和变化。 本章将对内部审计的历史演进进行综述,厘清内部审计理论及实践发展的历史, 同时对于现阶段的内部审计新范式――风险导向内部审计的相关理论问题进行综述, 最后一节将展望内部审计理论及实践中值得未来研究思考的问题

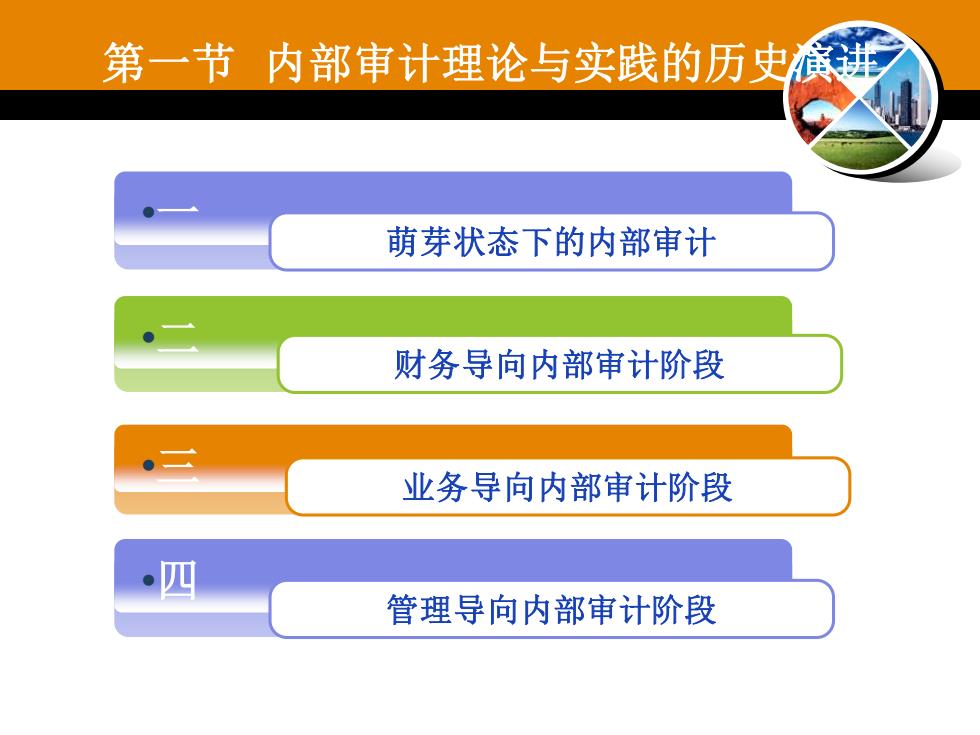

第一节内部审计理论与实践的历史演进萌芽状态下的内部审计财务导向内部审计阶段业务导向内部审计阶段四管理导向内部审计阶段

•一 •二 •三 萌芽状态下的内部审计 财务导向内部审计阶段 业务导向内部审计阶段 第一节 内部审计理论与实践的历史演进 •四 管理导向内部审计阶段