第4章审计法律责任LOGO

LOGO 第4章 审计法律责任

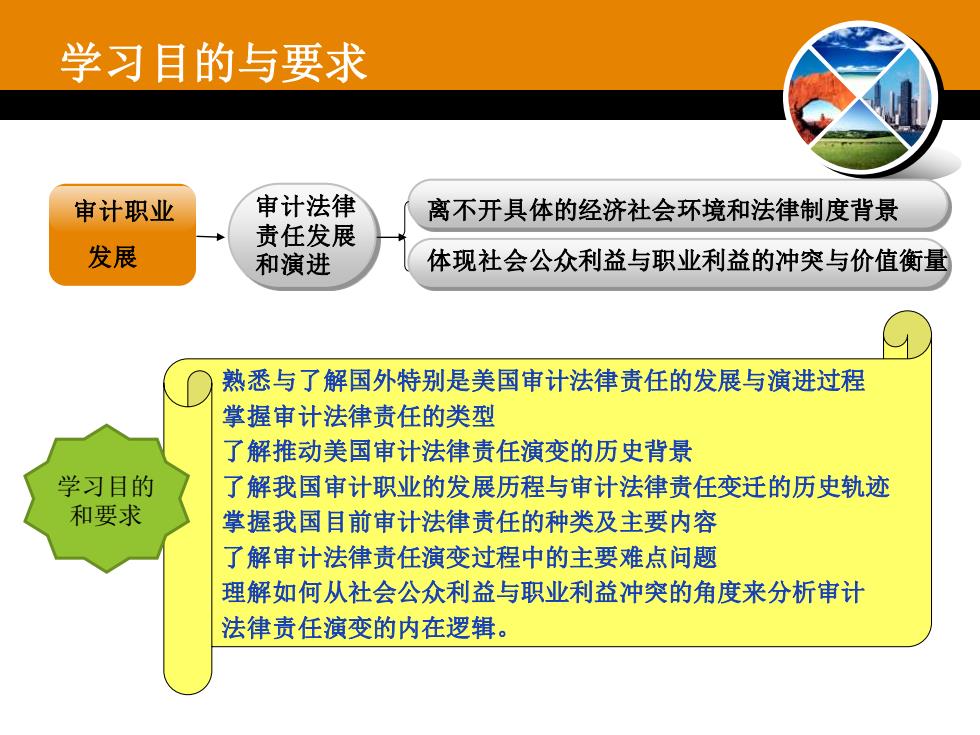

学习自的与要求审计法律审计职业离不开具体的经济社会环境和法律制度背景责任发展发展体现社会公众利益与职业利益的冲突与价值衡量和演进熟悉与了解国外特别是美国审计法律责任的发展与演进过程掌握审计法律责任的类型了解推动美国审计法律责任演变的历史背景学习目的了解我国审计职业的发展历程与审计法律责任变迁的历史轨迹和要求掌握我国目前审计法律责任的种类及主要内容了解审计法律责任演变过程中的主要难点问题理解如何从社会公众利益与职业利益冲突的角度来分析审计法律责任演变的内在逻辑

学习目的与要求 熟悉与了解国外特别是美国审计法律责任的发展与演进过程 掌握审计法律责任的类型 了解推动美国审计法律责任演变的历史背景 了解我国审计职业的发展历程与审计法律责任变迁的历史轨迹 掌握我国目前审计法律责任的种类及主要内容 了解审计法律责任演变过程中的主要难点问题 理解如何从社会公众利益与职业利益冲突的角度来分析审计 法律责任演变的内在逻辑。 审计职业 发展 审计法律 责任发展 和演进 体现社会公众利益与职业利益的冲突与价值衡量 离不开具体的经济社会环境和法律制度背景 学习目的 和要求

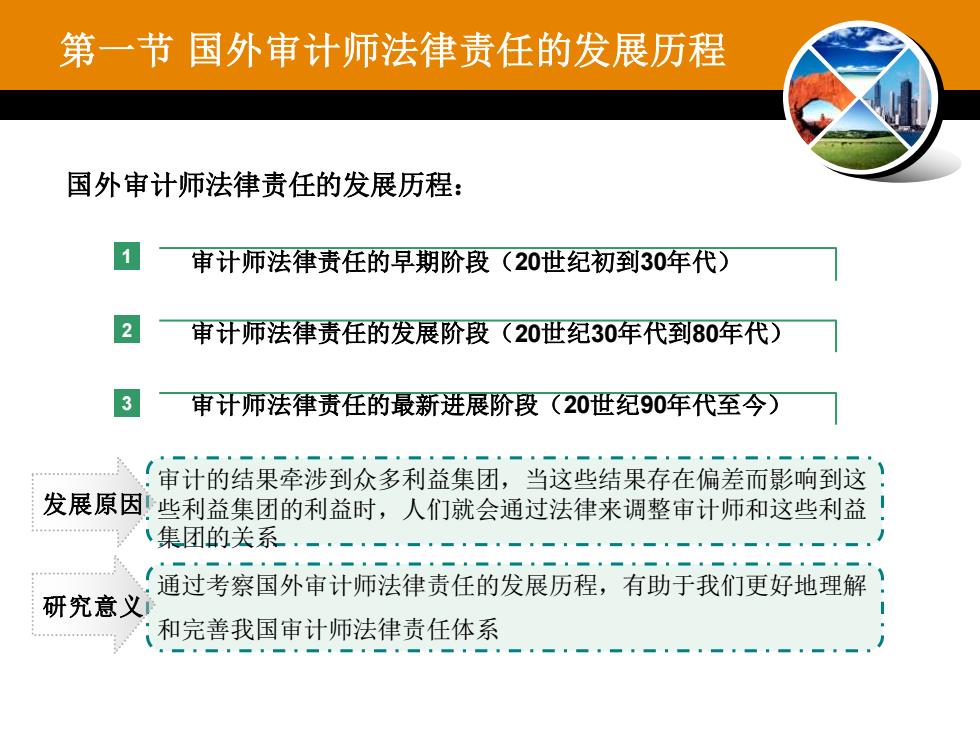

第一节国外审计师法律责任的发展历程国外审计师法律责任的发展历程:审计师法律责任的早期阶段(20世纪初到30年代)审计师法律责任的发展阶段(20世纪30年代到80年代)X审计师法律责任的最新进展阶段(20世纪90年代至今)审计的结果牵涉到众多利益集团,当这些结果存在偏差而影响到这发展原因些利益集团的利益时,人们就会通过法律来调整审计师和这些利益集团的关系通过考察国外审计师法律责任的发展历程,有助于我们更好地理解研究意义和完善我国审计师法律责任体系

第一节 国外审计师法律责任的发展历程 审计师法律责任的发展阶段(20世纪30年代到80年代) 审计师法律责任的最新进展阶段(20世纪90年代至今) 1 审计师法律责任的早期阶段(20世纪初到30年代) 2 3 国外审计师法律责任的发展历程: 通过考察国外审计师法律责任的发展历程,有助于我们更好地理解 和完善我国审计师法律责任体系 审计的结果牵涉到众多利益集团,当这些结果存在偏差而影响到这 些利益集团的利益时,人们就会通过法律来调整审计师和这些利益 集团的关系 研究意义 发展原因

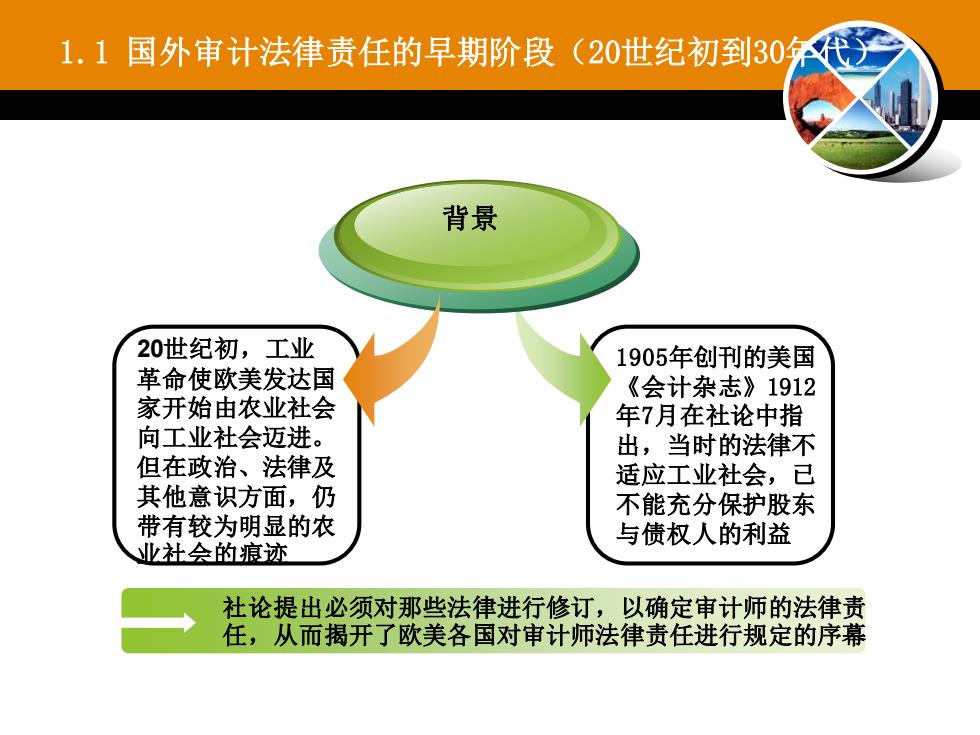

1.1国外审计法律责任的早期阶段(20世纪初到30年代)背景20世纪初,工业1905年创刊的美国革命使欧美发达国《会计杂志》1912家开始由农业社会年7月在社论中指向工业社会迈进。出,当时的法律不但在政治、法律及适应工业社会,已其他意识方面,仍不能充分保护股东带有较为明显的农与债权人的利益业社会的痕迹社论提出必须对那些法律进行修订,以确定审计师的法律责任,从而揭开了欧美各国对审计师法律责任进行规定的序幕

1.1 国外审计法律责任的早期阶段(20世纪初到30年代) 1905年创刊的美国 《会计杂志》1912 年7月在社论中指 出,当时的法律不 适应工业社会,已 不能充分保护股东 与债权人的利益 20世纪初,工业 革命使欧美发达国 家开始由农业社会 向工业社会迈进。 但在政治、法律及 其他意识方面,仍 带有较为明显的农 业社会的痕迹 背景 社论提出必须对那些法律进行修订,以确定审计师的法律责 任,从而揭开了欧美各国对审计师法律责任进行规定的序幕

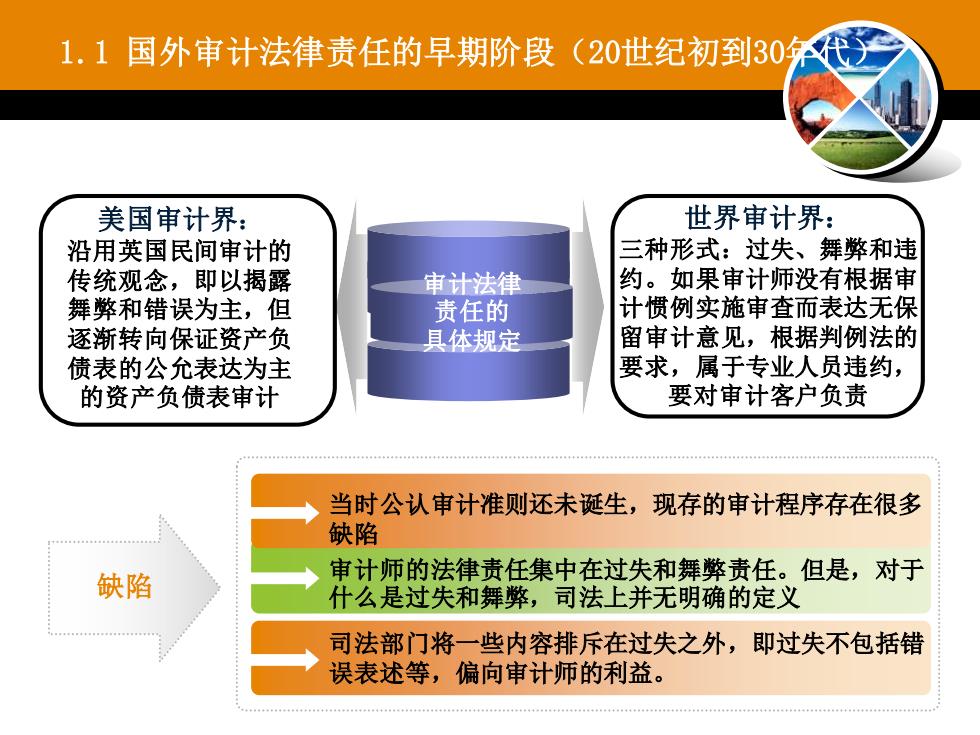

(20世纪初到30年代)1.1国外审计法律责任的早期阶段世界审计界:美国审计界:三种形式:过失、舞擎和违沿用英国民间审计的约。如果审计师没有根据审传统观念,即以揭露审计法律计惯例实施审查而表达无保舞弊和错误为主,但责任的留审计意见,根据判例法的逐渐转向保证资产负具体规定要求,属于专业人员违约,债表的公允表达为主要对审计客户负责的资产负债表审计当时公认审计准则还未诞生,现存的审计程序存在很多缺陷审计师的法律责任集中在过失和舞擎责任。但是,对于缺陷什么是过失和舞整,司法上并无明确的定义司法部门将一些内容排斥在过失之外,即过失不包括错误表述等,偏向审计师的利益

缺陷 当时公认审计准则还未诞生,现存的审计程序存在很多 缺陷 审计师的法律责任集中在过失和舞弊责任。但是,对于 什么是过失和舞弊,司法上并无明确的定义 1.1 国外审计法律责任的早期阶段(20世纪初到30年代) 司法部门将一些内容排斥在过失之外,即过失不包括错 误表述等,偏向审计师的利益。 具体规定 美国审计界: 沿用英国民间审计的 传统观念,即以揭露 舞弊和错误为主,但 逐渐转向保证资产负 债表的公允表达为主 的资产负债表审计 世界审计界: 三种形式:过失、舞弊和违 约。如果审计师没有根据审 计惯例实施审查而表达无保 留审计意见,根据判例法的 要求,属于专业人员违约, 要对审计客户负责 审计法律 责任的 具体规定