第1章银行经营管理601 业务划分为数项标准业务,监管当局为每类业务规定一个基 也可以用近似的公式计算每天的MVC。 本指标,该指标反映该类业务的规模,计算每项业务的资本要 MVC=每股股票的现期市场价格×发行并未偿的股票数量 求时,将操作风险的指标与固定的百分比相乘,不同业务之间 这种办法会导致资本数字高度变动,但它能更好地反映 的风险指标和百分比可能不一样,操作风险总的资本要求等 银行面临风险时的实际保护程度。 于各项业务所需的资本之和。表4-1-5列出了几类机构的 业务操作风险基本指标: 商业银行最佳资本需要量测度(Commercial Banking 表4-1-5 各类业务操作风险的基本指标 Optimum Capital Amount Demanded) 业务部门 业务范围 指标 最佳资本需要量是指银行资本既不能过高,也不能过低。 投资银行 公司财务 总收入 银行资本过高会使财务杠杆比率下降,增加筹集资金的成本, 影响银行的利润:资本过低会增加对存款等其他资金来源的 贸易和销售 总收入 需求,使银行边际收益下降。图4-1-1反映了银行资本量与 银行 零售银行业务 年均资产 资本成本之间的关系。 商业银行业务 年均资产 支付和清算 年清算总量 KCC 其他 零售经纪业务 总收入 资产管理 管理的资金总额 3.内部计量法。内部计量法允许满足更加严格监管标准 的银行采用自己的内部数据来确定监管资本。对于一组业务 和风险,银行要收集三方面的数据:操作风险暴露指标、代表 损失事件发生概率的数据以及事件出现时的损失。为计算资 本,银行要将自己收集到的数据乘以新协议根据行业数据确 (K/A) 定的百分比,总的资本要求等于各项业务资本要求之和。 KIA 图4-1-1银行资本量与资本成本之间的关系 商业银行资本规模的计量(Capital Scale Measure- 图中,纵轴表示资本成本,是银行为筹集一定量的资本所 ment in Commercial Banking) 要花费的各种开支、费用,如股票和债券的红利、利息、管理费 商业银行的资本管理是资产负债管理的重要基础。而银用等,也包括资本量变化带来的其他成本,如资本量过小时会 行资本是其资产的核心。 增加对存款或其他资金来源的需求,使这些资金来源的边际 1.GAAP资本。GAAP资本是由账面价值计量的银行资成本增加。横轴表示资本与总资产比率,即银行的资本需要 本。大多数银行的资产与负债是以银行得到或发行的那天所 量。资本成本曲线为KCC,呈“”形变化。在曲线上有一资本 具有的并在银行账本中登记的价值记录。在较长期限中,随 成本最低点C*,与其相对应的资本量(K/A)*,为银行最佳 着利率的变动,银行资产与负债的实际价值会与它们的原始资本量。这是因为,当银行资本量大于(4)*时,银行资本 账面价值相背离,但许多银行把账面价值作为计量基础。 的成本会因筹集资本的成本增加及财务杠杆比率的降低而增 资本账面价值GAAP=总资产账面价值-总负债账面价值加:反之,如果资本量小于(K/A)*,银行资本成本会因其他资 用账面价值衡量资本,在银行贷款与证券价值下跌时,账金来源边际成本的提高、流动性比率的要求提高而增加。可 面价值指标就不适宜了,它无法说明银行是否有足够的资本 见,从财务角度看,资本成本曲线的最低点为最佳资本量。 应付目前的风险。 但是,银行的资本成本曲线要受到银行的资产规模、资产 2.RAP资本。RAP资本是监管会计原理计量的资本量。 负债结构及其面临的市场状况所影响,即不同的资产规模、资 银行RAP资本 产负债结构和所面临的市场状况会决定不同的资本成本曲 =股东股权+永久优先股+贷款与租赁损失储备 线。一般地说,小银行由于信誉不高,业务有限,负债缺乏弹 +可转换次级债务+其他 性,为应付顾客提存又必须保持相当数量的流动资产而使资 在这一资本统计方法中,将债券、贷款损失储备等都列入 产盈利率降低,同时还必须拥有相当数量的贷款损失准备金 资本的范畴,看上去会给人一种资本充足的感觉。 来补偿信贷风险带来的损失。这使资本成本曲线远离原点, 3.市场价值资本MVC。与银行股东和债权人等投资者关 不仅最佳资本需要量很大,而且资本成本很高。而大银行由 系最密切的是银行的市场价值资本MVC。 于信誉较高,业务联系广泛,流动性比率和贷款损失准备金可 MVC=银行资产的市场价值(MVA) 以相对较低,其资本成本曲线的顶点也更接近原点。如图4- -银行负债的市场价值(MVL) 1-2所示

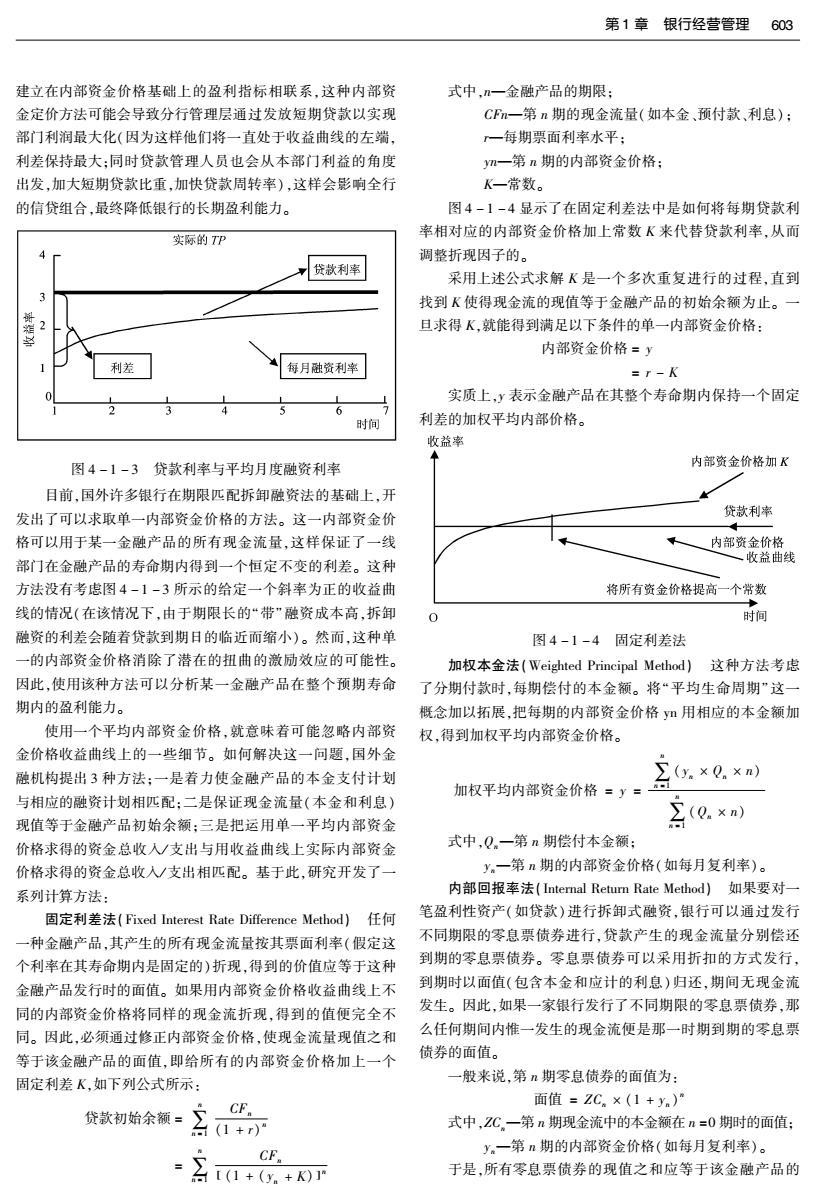

602 第四篇银行经营实务定量分析 总之,通过这两种方法,可以找出某种金融产品的预期期 限:通过这个期限,就能确定这一金融产品对应该期限的内部 资金价格。它们的共同特点是:减少处理时间、容易解释但缺 C3 乏概念上的精确性。 行 匹配的现金流量拆卸融资定价法(Call money Fi- nance Pricing Method of Matched Cash Flow) 拆卸融资法是一种将某一金融产品的现金流量分解为几 个部分(“带”)来进行融资的方法。它为求取具有多于一笔本 金和(或)利息现金流量的金融产品的平均内部资金价格提供 K/AI K/A2 K/A3 KIA 了一种概念性的定价模式,但这种方法并不意味着在实际操 作中需要真正找到这样的“带”。它假定现金流的每一部分 图4-1-2银行最佳资本需要量与银行规模的关系 (“带”)都根据不同的“期限”分别进行融资。这里,“期限”指 的是从金融产品的发行日到该笔现金流量发生日间隔的时 收益率曲线单点内部资金定价法(Single Point Inter- 间。如6个月的现金流量采用6个月的内部资金价格等。 nal Capital Pricing Method on Yield Rate Curve) 如何确定金融产品的现金流量将影响到求得的平均内部 在银行资产负债表内,许多产品在其整个生命期中的现 资金价格。一些方法假设某金融产品的初始余额即为每期现 金流量是多次的,如分期偿还的个人住房贷款。对这些产品 金流量(本金和利息)按购买收益率折现的现值之和。如以面 内部资金价格的确定,最直接的方法就是根据每个现金流量 值购得的金融产品,其现金流量的现值之和等于该产品的初 的期限,来确定每个现金流量的内部资金价格。 始账面价值。还有一些方法假设金融产品预期的本金支付是 国外银行计算“多期现金流量”的金融产品的内部资金价 按“带”来融资的,这些“带”等于分期支付的本金额,即: 格通常使用两种方法:平均生命周期法和持续期法。 期初余额=以分期偿还贷款为基础的所有本金支付之和 平均生命周期法(Average Life Cycle)平均生命周期法 =所有现金流量(本金和利息)现值之和 是通过“直接平均法”或“加权平均法”对发生于金融产品各期 的现金流量,经过计算,求出一个合理的期限。基于这个期 期初余额=】 (1+r) 限,可以在内部资金价格曲线上找到对应的内部资金价格。 式中,n一金融产品的期限: 持续期(Duration)法(Duration Method)持续期法重点考 Pm一第n期本金支付(以分期付款计划为基础): 虑金融产品现金流量的特征(每一笔现金流量的大小和发生 CFn一第n期的现金流量(分期付款计划下的本金 时间)来计算某金融产品的平均持续期。计算公式为: 和利息) CF 一各期(如每月)的贷款利率。 持续期= CF. 表4-1-6 平均拆卸融资价格 (1+r)“ 项 目 第1个月 第2个月 第3个月 式中,n一金融产品的期限; 拆卸融资价格一1个月 5% CFnm一第n期的现金流量(如一般的本金预付款和 拆卸融资价格一2个月 6% 利息): 拆卸融资价格一3个月 7% 7% 一该金融产品每期的票面利率水平(如每月的票 平均融资价格 6% 6.5% 7% 面利率水平)。 这种方法假设持续期是以现金流量的对应现值为权数, 由上可知,不论如何定义现金流量,都必须计算出每一笔 计算得出的加权平均持续期。通过这个公式的计算,可以得 现金流量的资金成本。由于在任一期间内,平均资金价格会 到某金融产品的持续期,并依此在内部资金价格收益曲线上随着现金流量(“带”)的数量变化而变化(见表4-1-6),因 取一个点,从而得到对应的内部资金价格。如一笔5年期的此有人建议用这些不同的“平均融资价格”确定内部资金价 贷款,经过计算它的持续期为3.8年,那么其对应的内部资金 格。然而在这种方法下,由于资金成本会随着时间的推移而 价格就是3.8年期的价格。 上升或下降(取决于收益曲线最初的形状和金融产品现金流 需要说明的是,在使用持续期方法时,忽略了收益曲线的 发生的形式),这样会导致在该金融产品的寿命期内发生利差 形状,并且要求的平均生命周期是固定的。实际上,任何金融 扩大或缩小的情况。例如,如果收益曲线是典型的上升型,则 产品的持续期随着时间的推移都会发生变化,同时,当收益曲 这种方法会导致随着贷款(或存款)到期日的临近,利差不断 线发生反转的时候,它不可能锁定利差。 缩小(或扩大)。如图4-1-3所示。如果银行的激励计划与

第1章银行经营管理 603 建立在内部资金价格基础上的盈利指标相联系,这种内部资 式中,n一金融产品的期限: 金定价方法可能会导致分行管理层通过发放短期贷款以实现 CFm一第n期的现金流量(如本金、预付款、利息): 部门利润最大化(因为这样他们将一直处于收益曲线的左端, 一每期票面利率水平: 利差保持最大:同时贷款管理人员也会从本部门利益的角度 m一第n期的内部资金价格: 出发,加大短期贷款比重,加快贷款周转率),这样会影响全行 K一常数。 的信贷组合,最终降低银行的长期盈利能力。 图4-1-4显示了在固定利差法中是如何将每期贷款利 率相对应的内部资金价格加上常数K来代替贷款利率,从而 实际的TP 调整折现因子的。 贷款利率 采用上述公式求解K是一个多次重复进行的过程,直到 找到K使得现金流的现值等于金融产品的初始余额为止。一 旦求得K,就能得到满足以下条件的单一内部资金价格: 内部资金价格=y 利差 每月融资利率 =r-K 实质上,y表示金融产品在其整个寿命期内保持一个固定 时间 利差的加权平均内部价格。 收益率 图4-1-3贷款利率与平均月度融资利率 内部资金价格加K 目前,国外许多银行在期限匹配拆卸融资法的基础上,开 发出了可以求取单一内部资金价格的方法。这一内部资金价 贷款利率 格可以用于某一金融产品的所有现金流量,这样保证了一线 内部资金价格 部门在金融产品的寿命期内得到一个恒定不变的利差。这种 、收益曲线 方法没有考虑图4-1-3所示的给定一个斜率为正的收益曲 将所有资金价格提高一个常数 线的情况(在该情况下,由于期限长的“带”融资成本高,拆卸 时间 融资的利差会随着贷款到期日的临近而缩小)。然而,这种单 图4-1-4固定利差法 一的内部资金价格消除了潜在的扭曲的激励效应的可能性。 加权本金法(Weighted Principal Method)这种方法考虑 因此,使用该种方法可以分析某一金融产品在整个预期寿命 了分期付款时,每期偿付的本金额。将“平均生命周期”这一 期内的盈利能力。 概念加以拓展,把每期的内部资金价格ym用相应的本金额加 使用一个平均内部资金价格,就意味着可能忽略内部资 权,得到加权平均内部资金价格。 金价格收益曲线上的一些细节。如何解决这一问题,国外金 融机构提出3种方法:一是着力使金融产品的本金支付计划 加权平均内部资金价格=y= ∑x×0×n 与相应的融资计划相匹配:二是保证现金流量(本金和利息) 现值等于金融产品初始余额:三是把运用单一平均内部资金 (0.x) 价格求得的资金总收入支出与用收益曲线上实际内部资金 式中,Q.一第n期偿付本金额: 价格求得的资金总收入/支出相匹配。基于此,研究开发了一 y。一第n期的内部资金价格(如每月复利率)。 系列计算方法: 内部回报率法(Internal Return Rate Method)如果要对一 固定利差法(Fixed Interest Rate Difference Method)任何 笔盈利性资产(如贷款)进行拆卸式融资,银行可以通过发行 一种金融产品,其产生的所有现金流量按其票面利率(假定这 不同期限的零息票债券进行,贷款产生的现金流量分别偿还 个利率在其寿命期内是固定的)折现,得到的价值应等于这种 到期的零息票债券。零息票债券可以采用折扣的方式发行, 金融产品发行时的面值。如果用内部资金价格收益曲线上不 到期时以面值(包含本金和应计的利息)归还,期间无现金流 同的内部资金价格将同样的现金流折现,得到的值便完全不 发生。因此,如果一家银行发行了不同期限的零息票债券,那 同。因此,必须通过修正内部资金价格,使现金流量现值之和 么任何期间内惟一发生的现金流便是那一时期到期的零息票 等于该金融产品的面值,即给所有的内部资金价格加上一个 债券的面值。 固定利差K,如下列公式所示: 一般来说,第n期零息债券的面值为: 面值=ZC.×(1+yn)” 贷款初始余额= CF Aa 式中,ZC,一第n期现金流中的本金额在n=0期时的面值: CF y。一第n期的内部资金价格(如每月复利率)。 台【(1+(y。+K)] 于是,所有零息票债券的现值之和应等于该金融产品的

604 第四篇银行经营实务定量分析 初始余额。 ROA(1-DR) 金融产品的期初余额。公2C,×(1+y) =[EC ROA(1 DR)TA:]/TA (3) 台(1+y)" ROA(1-DR) 要确定这一系列零息票债券的单一平均融资成本,只要 =(EC/TA ROA(1 DR) 将公式中的y。替换为RR。于是: 上述公式表示了银行资产持续增长与银行资产收益率 (ROA)、银行红利分配比例(DR)和资本比率(EC,/TA:)之间 金融产品的期初余额=∑ZC×(1+RR) 的数量关系。当其中的三个变量确定后,其余的一个变量就 台(1+IRR) 可由公式获得它们确切的值。 式中,RR一每期(如每月)内部回报率,实际上它是加权 当银行资产增长率、资本比率和红利分配比例已知时,可 平均内部资金价格。 计算出所需的银行资产收益率为: 加权平均利率法(Average Weighted Interest Rate Method) (EC/TA)SG ROA =(1+SG)(1-DR) (4) 与持续期法一样,这种方法以每期现金流的现值作为相应 各期内部资金价格ym的权数。同时,内部资金价格还以一个 当银行资产增长率和收益率、资本比例一定时,银行的红 附加的因素(时间)为权重,主要是为了考虑计算各期内部资 利分配比率为: 金价格时对应的时间长度。 (5) CF. DR-1-(G/TA )SG ROA(1 +SG) 当资产收益率、红利分配比例和资产增长率一定时,资本 加权平均内部资金价格=y 比例应为: ROA(1-DR) EC/TA:=SG+ROA(1 DR) (6) 式中,n一金融产品的期限: CF。一第n期的现金流量(如本金、预付款,利息): 还可以将外源资本的因素也考虑在内,公式可以写为: R一金融产品每期票面利率水平(如每月票面利率 ROA(1-DR)+△EK/TA (7) 水平): SG=(EC/TA ROA(1-DR) y,一第n期的内部资金价格(如每月复利率)。 式中,△EK—外源资本增加额。 时间因素是非常重要的,因为任一现金流量“带”上的内 例如:假设某银行的资产总额为100亿元,原有资本金为 部资金利息总收入(或支出)都是该笔现金流、内部资金价格 4亿元,红利分配比例为40%,未分配利润为4亿元,资本比率 和期限的乘积。因此,相对来说,期限较长的现金流量对平均 为8%。 内部资金价格的影响较大。 当资产增长率为8%时,其他条件不变,需要多高的资产 收益率? 银行内源资本支持资产增长模型(Capital Increase ROA=[(EC,/TA1)SG]/(1+SG,)(1-DR)=0.99% Model-supported by Bank Inner-source Capital) 当资产收益率为0.99%,资本比率不变,实现12%的资产 由银行内源资本所支持的银行资产年增长率称为持续增 增长需要多高的红利分配比例? 长率。美国经济学家戴维·贝勒于1978年提出了银行资产持 DR=1-[(EC/TA)SG]/R0A(1+SG,)=13.42% 续增长模型。 当资产收益率不变,红利分配比例不变,资本比例不变 银行资产的持续增长率为: 时,支持12%的资产增长所需外源资本的数量是多少? TA TAo =ATA 由SG,=[ROA(1-DR)+△EK/TA,]/[(EC,/TA,)- SG TAo TA (1) ROA(1-DR)]中,可求出: 式中,SG一银行资产增长率: △EK=0.33(亿元) TA一银行总资产: △TA一银行资产增加额。 我国商业银行的资本现状分析(Current Capital A- 又有SG=4.4C TA。ECa (2) nalysis in our Commercial Banking) 式中,△EC一银行股本增加额。 根据《巴塞尔协议》的要求,针对我国商业银行体系的基 本情况,1997年中国人民银行对我国商业银行的资本构成作 了如下规定。 =[ECo ROA(1-DR)TA ]-ECo 1.核心资本包括:(1)实收资本:(2)资本公积:(3)盈余 ECo 公积:(4)未分配利润。 =ROA(1-DR)TA, 2.附属资本包括:(1)贷款呆账准备金:(2)坏账准备: ECo (3)投资风险准备金:(4)5年(包括5年)以上的长期债券

第1章银行经营管理 605 3.应从资本总额中扣除的项目包括:(1)在其他银行资本 续表 中的投资:(2)已在非银行金融机构资本中的投资:(3)已对工 中信 中国 深圳 招商 商企业的参股投资:(4)已对非自用不动产的投资:(5)呆账损 实业银行 光大银行 发展银行 银行 失尚未冲减的部分。 资本构成: 从中国人民银行对我国商业银行资本构成的规定看,基 实收资本 53.07 28 15.52 28.07 本上与《巴塞尔协议》的要求相一致。但现实中,我国商业银 占资本% 76.25 50.14 45.70 38.68 行的资本构成极为单一。表4-1-7反映了我国四大国有商 资本公积 -0.4 15.25 2.91 0.13 业银行的资本构成情况。 占资本% 0.57 27.31 8.57 0.18 盈余公积 3.22 5.92 22.98 表4-1-7 我国国有四大商业银行的资本构成(1997年) 占资本% 4.63 17.43 31.66 中国 中国 中国 中国 未分配利润 13.71 12.60 9.60 21.45 工商银行 农业银行 银行 建设银行 占资本% 19.70 22.56 28.27 29.55 资本总额(亿元 968.56 397.60 877.13 495.80 资料来源:同表4-1-8。招商银行的资本总额中还包括一580万 资本构成: 元的货币换算差额。 实收资本 860.24 361.73 620 359.22 比较我国四大国有商业银行和股份制商业银行的资本构 占资本% 88.82 90.98 70.69 72.45 成,可以看出,股份制商业银行中,由实收资本组成的资本比 资本公积 4.16 28.71 217.78 88.48 例最高的是中信实业银行,为76.25%:最低的是招商银行,仅 为38.68%。未分配利润占资本比重都比国有商业银行要高, 占资本% 0.43 7.22 24.83 17.85 招商银行为29.55%,中信实业银行为19.7%,说明股份制商 盈余公积 68.3 1.89 36.76 业银行有较强的资本内部融资能力。在所有的银行机构都不 占资本% 7.05 0.48 7.41 能获得宽松的外部融资环境的情况下,比较而言,股份制商业 未分配利润 35.73 5.27 39.35 11.34 银行对资本的保障程度要高一些。 占资本% 3.70 1.33 4.49 2.29 资料来源:根据《中国金融年鉴(1998)》计算,北京,中国金融出版 我国商业银行的资本充足状况分析(Capital Adequa- 社,1998。 cy Analysis in our Commercial Banking) 表中我国四大国有独资商业银行的资本构成至少说明以 如果单独从账面上看,我国商业银行的资本实力是比较 下问题。 雄厚的。表4-1-9是我国6家商业银行的资本状况。 1.我国国有商业银行资本的主要来源是实收资本,这一 点是所有银行的共性。其中实收资本占资本总量最大的是中 表4-1-9 我国6家银行的资本充足状况(1996年)】 国农业银行,超过了90%,其次是中国工商银行,实收资本占 资本资产比 资本盈利率 资本充足率 称 总资本比例为88.82%,最低的中国银行也超过了70%。这说 (%) (%) (%) 明资本总量增加对实收资本的依赖性很强。 中国银行 4.70 17.5 12.50 2.银行盈利规模的差异,使得未分配利润构成资本的比 中国工商银行 2.55 1.8 中国建设银行 2.14 11.3 8.15 例不同。中国银行盈利规模最大,因此未分配利润占资本总 中国农业银行 2.73 11.9 量的比例最高,其次是中国工商银行,中国农业银行盈利规模 交通银行 5.44 27.7 11.25 最小,因而其未分配利润占资本比例只有1.33%。但总体上 招商银行 4.35 67.1 9.98 我国商业银行盈利状况不理想,资本的内部融资能力较差。 资料来源:《银行家》,1997(7)。 3.在我国国有商业银行的资本构成中基本没有附属资 本,这必然影响资本总量的增加。当银行出现经营亏损时,银 表中的数字似乎说明我国商业银行目前资本充足状况较 好,但事实是,我国商业银行的呆账、坏账规模较大,但没有表 行资本相应减少,而又没有补充的渠道。 我国近年来新成立的中小型股份制商业银行的资本构成 现在资产负债表上。因为根据我国《贷款通则》的规定,逾期 既有与国有商业银行相同之处,也存在着一定的差异。表4一 超过规定年限以上仍未归还的贷款,或虽未逾期或逾期不满 规定的年限但生产经营已终止、项目已停建的贷款属于呆滞 1-8是我国4家股份制商业银行的资本结构情况。 贷款,在此基础上,发生借款人死亡、失踪或破产的为呆账。 表4-1-8我国4家股份制商业银行的资本结构(1997年)】 按规定,呆账部分应冲减资本。但目前大多采取挂账处理,银 中信 中国 深圳 招商 行利润照样上缴财政,造成这部分不良资产越来越大,账面资 实业银行 光大银行 发展银行 银行 本价值含有水分。同时,如前所述,我国的银行尚未建立附属 资本总额(亿元) 69.60 55.84 33.96 72.57 资本制度也是导致资本金不足的原因之一。此外,金融资产