课程名称:财务会计学第1讲本讲内容:总论授课对象:金融专业三年级本科生授课时间:100_min一、教学目的1、概括回顾会计学的基本概念、原理、目标、方法。2、介绍课程的讲授、学习、考核方法和注意问题。3、简单介绍我国会计制度的改革回顾。二、教学重点基础会计学的基本内容。三、教学难点会计学的基本概念、原理。四、教学方法和手段以电子课件为主,辅以少量板书。课堂讲授为主,课堂提问、课堂讨论相结合。五、教学进程—见下页进程表—时间分配教学要求教学内容表达方式(min)

1 课程名称: 财务会计学 第 1 讲 本讲内容:总论 授课对象: 金融 专业 三 年级本科生 授课时间: 100 min 一、教学目的 1、概括回顾会计学的基本概念、原理、目标、方法。 2、介绍课程的讲授、学习、考核方法和注意问题。 3、简单介绍我国会计制度的改革回顾。 二、教学重点 基础会计学的基本内容。 三、教学难点 会计学的基本概念、原理。 四、教学方法和手段 以电子课件为主,辅以少量板书。课堂讲授为主,课堂提问、课堂讨论相结 合。 五、教学进程 ——见下页进程表—— 教学要求 教学内容 表达方式 时间分配 (min)

掌握财务会计的目财务会计目标课件+板-书+课堂提标、方法、会计要10素、信息披露要求、财务会计是一个信息的记录、分类、输出系问+课堂讨会计核算的基本前统。向财务会计报告使用者提供与企业财务状况、提、计量方法等经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。报告使用者包括企业所有者、债权人、企业管理者、税务部门、证券机构、其他政府主管部门和社会公众。二、 财务会计信息的质量要求1、可理解性2、相关性3、可靠性课件+板4、可比性书+课堂提205、及时性问+课堂讨6、实质重于形式原则7、重要性8、谨慎性三、 会计核算的基本前提1、会计主体2、持续经营3、会计分期204、货币计量权责发生制是企业会计确认、计量和报告的基础。四、会计要素课件+板1、资产2、负债书+课堂提3、所有者权益问+课堂讨104、收入论5、费用6、利润五、会计计量属性1、历史成本2、重置成本203、可变现净值课件+板4、现值书+课堂提5、公允价值间+课堂讨衣

2 掌握财务会计的目 标、方法、会计要 素、信息披露要求、 会计核算的基本前 提、计量方法等 一、 财务会计目标 财务会计是一个信息的记录、分类、输出系 统。向财务会计报告使用者提供与企业财务状况、 经营成果和现金流量等有关的会计信息,反映企 业管理层受托责任履行情况,有助于财务会计报 告使用者作出经济决策。报告使用者包括企业所 有者、债权人、企业管理者、税务部门、证券机 构、其他政府主管部门和社会公众。 二、财务会计信息的质量要求 1、可理解性 2、相关性 3、可靠性 4、可比性 5、及时性 6、实质重于形式原则 7、重要性 8、谨慎性 三、会计核算的基本前提 1、会计主体 2、持续经营 3、会计分期 4、货币计量 权责发生制是企业会计确认、计量和报告的基础。 四、会计要素 1、资产 2、负债 3、所有者权益 4、收入 5、费用 6、利润 五、会计计量属性 1、历史成本 2、重置成本 3、可变现净值 4、现值 5、公允价值 课件+板 书+课堂提 问+课堂讨 论 课件+板 书+课堂提 问+课堂讨 论 课件+板 书+课堂提 问+课堂讨 论 课件+板 书+课堂提 问+课堂讨 论 10 20 20 10 20

时间分配教学内容表达方式教学要求(min)六、新企业会计准则1、新企业会计准则制定背景课件+板2、新企业会计准则实施计划3、新企业会计准则的变化书+课堂提204、会计制度层次间+课堂讨论5、具体准则的新变化七、相关参考资料和网址

3 教学要求 教学内容 表达方式 时间分配 (min) 六、新企业会计准则 1、新企业会计准则制定背景 2、新企业会计准则实施计划 3、新企业会计准则的变化 4、会计制度层次 5、具体准则的新变化 七、相关参考资料和网址 课件+板 书+课堂提 问+课堂讨 论 20

课程名称:财务会计学第,2讲本讲内容:货币资金授课对象:金融_专业三年级本科生授课时间:200_min一、教学目的1、现金的管理、控制和核算2、银行存款帐户的管理办法、收支的帐务处理、银行结算办法、银行存款的清查。3、其他货币资金二、教学重点1、现金、银行存款、其他货币资金的核算2、银行结算办法3、货币资金的控制三、教学难点1、银行结算办法2、银行存款调节表3、其他货币资金的核算四、教学方法和手段以电子课件为主,辅以少量板书。课堂讲授为主,课堂提问、课堂练习相结合。五、教学进程一见下页进程表一—表达方式时间分配教学要求教学内容(min)4

4 课程名称: 财务会计学 第 2 讲 本讲内容:货币资金 授课对象:金融 专业 三 年级本科生 授课时间: 200 min 一、教学目的 1、现金的管理、控制和核算 2、银行存款帐户的管理办法、收支的帐务处理、银行结算办法、银行存款的清 查。 3、其他货币资金 二、教学重点 1、现金、银行存款、其他货币资金的核算 2、银行结算办法 3、货币资金的控制 三、教学难点 1、银行结算办法 2、银行存款调节表 3、其他货币资金的核算 四、教学方法和手段 以电子课件为主,辅以少量板书。课堂讲授为主,课堂提问、课堂练习相结 合。 五、教学进程 ——见下页进程表—— 教学要求 教学内容 表达方式 时间分配 (min)

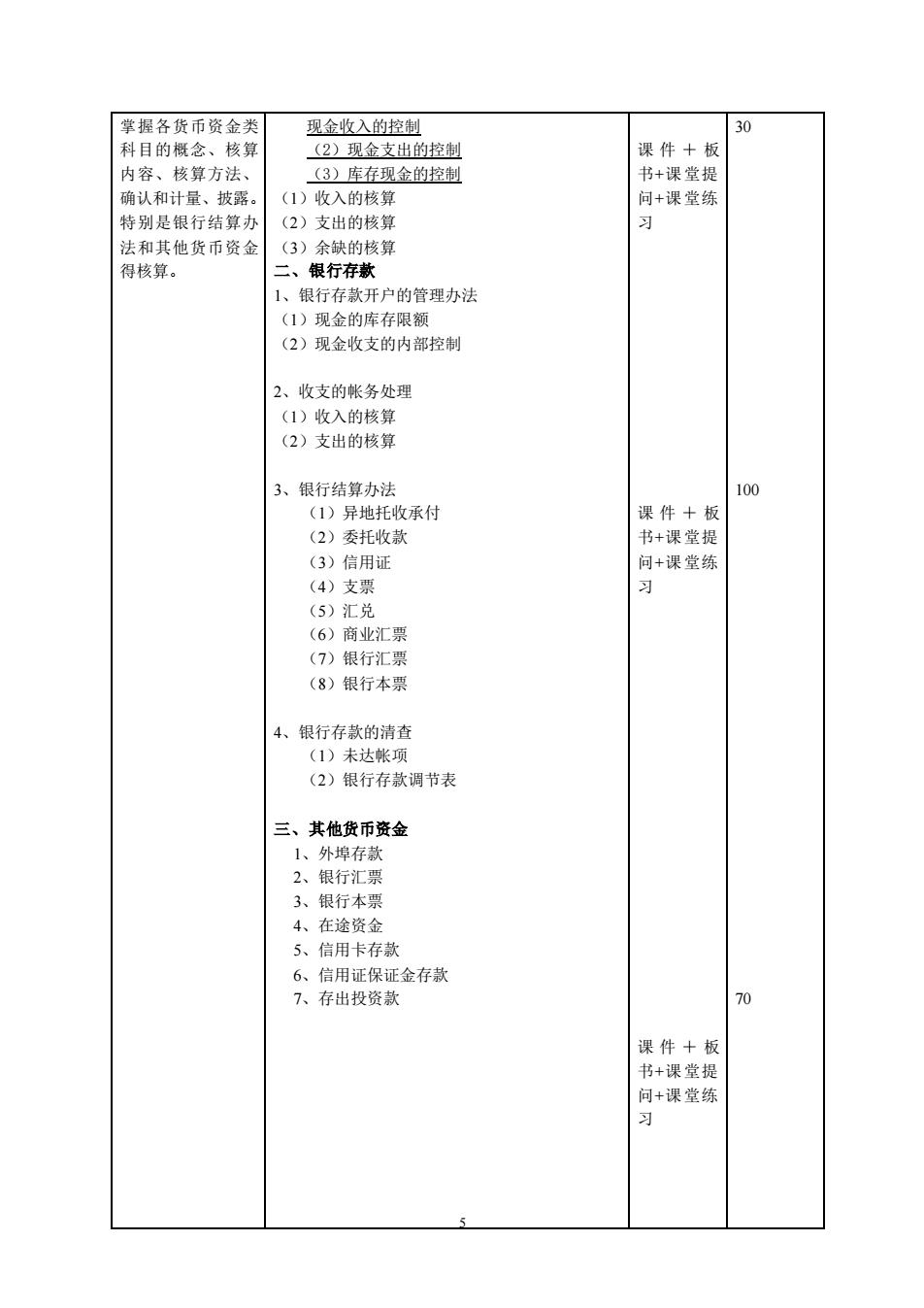

掌握各货币资金类现金收入的控制30课件+板科目的概念、核算(2)现金支出的控制内容、核算方法、(3)库存现金的控制书+课堂提确认和计量、披露。(1)收入的核算间+课堂练特别是银行结算办(2)支出的核算法和其他货币资金(3)余缺的核算得核算。二、银行存款1、银行存款开户的管理办法(1)现金的库存限额(2)现金收支的内部控制2、收支的帐务处理(1)收入的核算(2)支出的核算3、银行结算办法100课件+板(1)异地托收承付(2)委托收款书+课堂提(3)信用证间+课堂练(4)支票习(5)汇兑(6)商业汇票(7)银行汇票(8)银行本票4、银行存款的清查(1)未达帐项(2)银行存款调节表三、其他货币资金1、外埠存款2、银行汇票3、银行本票4、在途资金5、信用卡存款6、信用证保证金存款7、存出投资款70课件+板书+课堂提间+课堂练习

5 掌握各货币资金类 科目的概念、核算 内容、核算方法、 确认和计量、披露。 特别是银行结算办 法和其他货币资金 得核算。 现金收入的控制 (2)现金支出的控制 (3)库存现金的控制 (1)收入的核算 (2)支出的核算 (3)余缺的核算 二、银行存款 1、银行存款开户的管理办法 (1)现金的库存限额 (2)现金收支的内部控制 2、收支的帐务处理 (1)收入的核算 (2)支出的核算 3、银行结算办法 (1)异地托收承付 (2)委托收款 (3)信用证 (4)支票 (5)汇兑 (6)商业汇票 (7)银行汇票 (8)银行本票 4、银行存款的清查 (1)未达帐项 (2)银行存款调节表 三、其他货币资金 1、外埠存款 2、银行汇票 3、银行本票 4、在途资金 5、信用卡存款 6、信用证保证金存款 7、存出投资款 课件+板 书+课堂提 问+课堂练 习 课件+板 书+课堂提 问+课堂练 习 课件+板 书+课堂提 问+课堂练 习 30 100 70