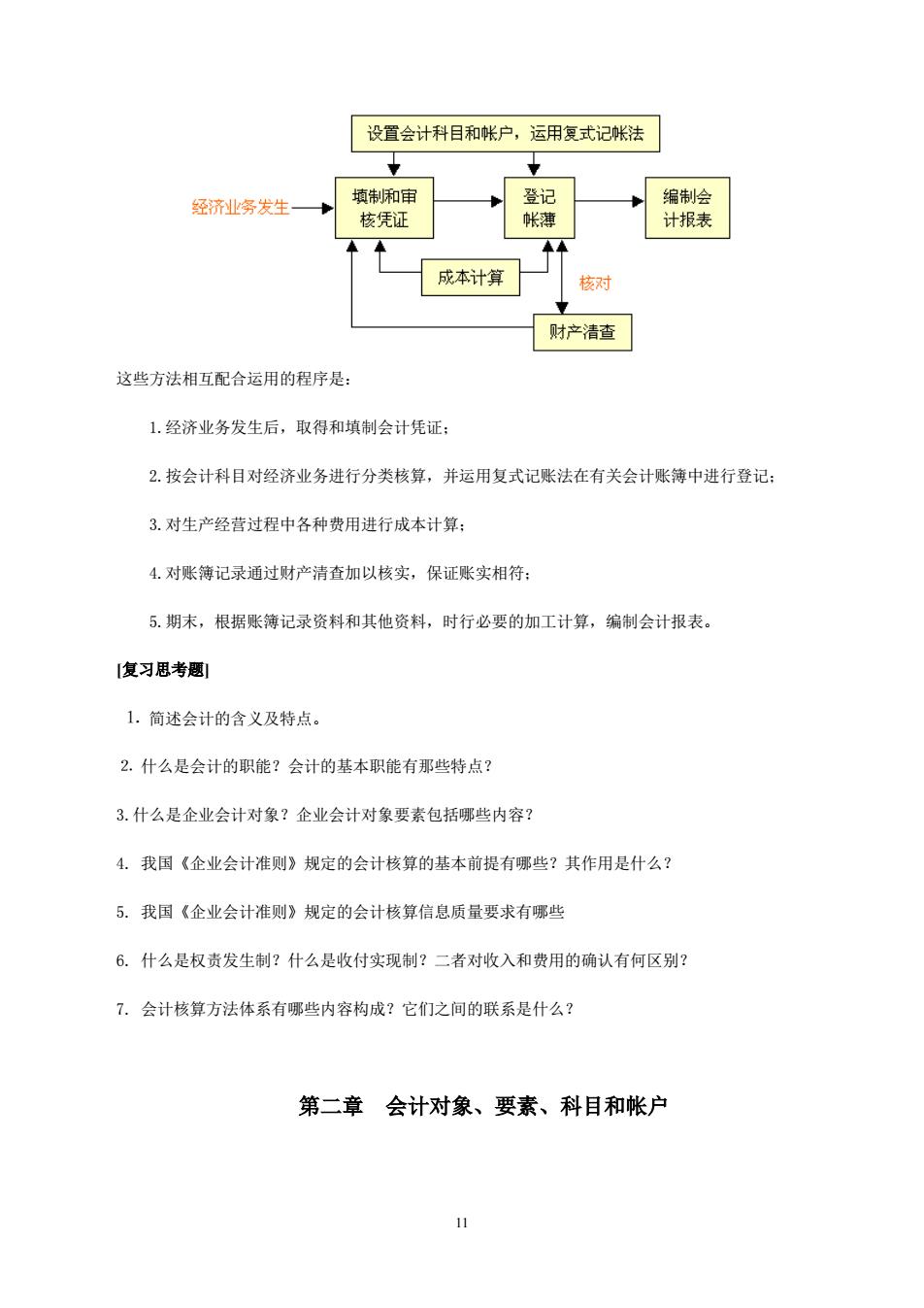

设置会计科目和帐户,运用复式记帐法 经济业务发生 真制和审 核凭证 成本计算 核对 财产清查 这些方法相互配合运用的程序是: 1.经济业务发生后,取得和填制会计凭证 2.按会计科目对经济业务进行分类核算,并运用复式记账法在有关会计账簿中进行登记: 3.对生产经营过程中各种费用进行成本计算: 4.对账簿记录通过财产清查加以核实,保证账实相符。 5.期末,根据账簿记录资料和其他资料,时行必要的加工计算,编制会计报表。 [复习思考题] 1.简述会计的含义及特点 2.什么是会计的职能?会计的基本职能有那些特点? 3.什么是企业会计对象?企业会计对象要素包括哪些内容? 4.我国《企业会计准则》规定的会计核算的基本前提有哪些?其作用是什么? 5.我国《企业会计准则》规定的会计核算信总质量要求有哪些 6。什么是权责发生制?什么是收付实现制?二者对收入和费用的确认有何区别? 7.会计核算方法体系有哪些内容构成?它们之间的联系是什么? 第二章会计对象、要素、科目和帐户

11 这些方法相互配合运用的程序是: 1.经济业务发生后,取得和填制会计凭证; 2.按会计科目对经济业务进行分类核算,并运用复式记账法在有关会计账簿中进行登记; 3.对生产经营过程中各种费用进行成本计算; 4.对账簿记录通过财产清查加以核实,保证账实相符; 5.期末,根据账簿记录资料和其他资料,时行必要的加工计算,编制会计报表。 [复习思考题] ⒈ 简述会计的含义及特点。 ⒉ 什么是会计的职能?会计的基本职能有那些特点? 3.什么是企业会计对象?企业会计对象要素包括哪些内容? 4. 我国《企业会计准则》规定的会计核算的基本前提有哪些?其作用是什么? 5. 我国《企业会计准则》规定的会计核算信息质量要求有哪些 6. 什么是权责发生制?什么是收付实现制?二者对收入和费用的确认有何区别? 7. 会计核算方法体系有哪些内容构成?它们之间的联系是什么? 第二章 会计对象、要素、科目和帐户

教学目的和要求] 本章阐述会计核算的基本方法一会计科目和帐户,及其基本原理一会计要素和会计等式。学习本章要 求理解会计要素的划分原则和划分方法,重点掌握会计等式中各个会计要素之间的关系以及经济业务发生 后对会计等式中各个会计要素的影响,明确会计科目的作用以及科目内容和科目级次,进而掌握设置帐户 的必要性以及帐户的基本结构。 [散学要点 本章的教学要点有:会计要素、会计等式、会计要素的平衡关系、会计科目的设置与分类、帐户的基 本结构。 [敦学课时打 本章参考课时:6学时 敕学内容1 第一节会计的对象 一、会计对象 1、会计对象的含义 会计的对象是指会计所要反映和监督的内容 2、会计的一般对象 能够用货币表现的经济活动,即价值运动或资金运动。 3、会计的具体对象 会计的对象(资金运动)涉及面很广,必须对它进行分类,这种类别在会计上称为会计要素。 会计要素有六大类:资产、负债、所有者权益、收入、费用、利润。 4、资金的循环和周转 资金的循环和周转是资金的运动方式。 12

12 [教学目的和要求] 本章阐述会计核算的基本方法—会计科目和帐户,及其基本原理—会计要素和会计等式。学习本章要 求理解会计要素的划分原则和划分方法,重点掌握会计等式中各个会计要素之间的关系以及经济业务发生 后对会计等式中各个会计要素的影响,明确会计科目的作用以及科目内容和科目级次,进而掌握设置帐户 的必要性以及帐户的基本结构。 [教学要点] 本章的教学要点有:会计要素、会计等式、会计要素的平衡关系、会计科目的设置与分类、帐户的基 本结构。 [教学课时] 本章参考课时:6 学时 [教学内容] 第一节 会计的对象 一、会计对象 1、会计对象的含义 会计的对象是指会计所要反映和监督的内容。 2、会计的一般对象 能够用货币表现的经济活动,即价值运动或资金运动。 3、会计的具体对象 会计的对象(资金运动)涉及面很广,必须对它进行分类,这种类别在会计上称为会计要素。 会计要素有六大类:资产、负债、所有者权益、收入、费用、利润。 4、资金的循环和周转 资金的循环和周转是资金的运动方式

资金从货币形态再会到货币形态的过程,称为资金循环:周而复始的资金循环,称为资金周转。 第二节会计要素 一、资产: (一)、概念 资产是指过去的交易、事项形成并由企业拥有和控制的资源,该资源预期会给企业带来经济利益。 (二)、特征: 1、资产是由于过去交易或者事项所产生形成的。 2、资产是企业拥有和控制的。 3、资产能够给企业带来未来经济利益。 (三)、资产的分类(按变现期限的长短分,以1年或1个营业周期为界) 1、流动资产 2、流动资产 二、负债 (一)、概念: 过去的交易、事项形成的现时义务、履行该义务预期会导致经济利益流出企业。 (二)特征 1、是由于过去的交易或事项所形成的当前的债务。 2、企业将来要清偿的义务。 3、需要企业在将来以转移资产或提供劳务加以清偿。 (三)分类:

13 资金从货币形态再会到货币形态的过程,称为资金循环;周而复始的资金循环,称为资金周转。 第二节 会计要素 一、资产: (一)、概念 资产是指过去的交易、事项形成并由企业拥有和控制的资源,该资源预期会给企业带来经济利益。 (二)、特征: 1、资产是由于过去交易或者事项所产生形成的。 2、资产是企业拥有和控制的。 3、资产能够给企业带来未来经济利益。 (三)、资产的分类(按变现期限的长短分,以1年或1个营业周期为界) 1、流动资产 2、流动资产 二、负债 (一)、概念: 过去的交易、事项形成的现时义务、履行该义务预期会导致经济利益流出企业。 (二)特征: 1、是由于过去的交易或事项所形成的当前的债务。 2、企业将来要清偿的义务。 3、需要企业在将来以转移资产或提供劳务加以清偿。 (三)分类:

按偿还期的长短分(1年或1个营业周期为界) 1、流动负债 2、长期负债 三、所有者权益 (一)概念: 所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。 (二)内容: 1、实收资本 2、资本公积 3、盈余公积 4、未分配利润 四、收入 (一)概念 广义的收入和狭义的收入。 (二)分类 1、主营业务收入:比重大,发生频率高。 2、其他业务收入:比重小,偶尔发生。 五、费用: (一)概念: 狭义的费用和广义的费用。 (二)分类(按用途分):

14 按偿还期的长短分(1年或1个营业周期为界) 1、流动负债 2、长期负债 三、所有者权益 (一)概念: 所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。 (二)内容: 1、 实收资本 2、 资本公积 3、 盈余公积 4、 未分配利润 四、收入 (一)概念 广义的收入和狭义的收入。 (二)分类 1、主营业务收入:比重大,发生频率高。 2、其他业务收入:比重小,偶尔发生。 五、费用: (一)概念: 狭义的费用和广义的费用。 (二)分类(按用途分):

六、利润: (一)概念: 企业一定会计期间的经营成果,表现为收入减去费用的差额。 (二)组成: 1、营业利润 2、投资净收益 3、营业外收支净额=营业外收入-营业外支出 第三节会计科目 一、设置会计科目的意义 会计科目是对于会计对象的具体内容进行分类核算的标志或项目。会计对象是资产、负债、所有者权 益、收入、费用、利润等会计要素。为了对会计对象的具体内容进行会计核算和监督,就需要根据其各自 不同的特点,分门别类地确定项目。由于会计要素反映的经济内容有很大不同,在经营管理中当然也会有 不同的要求,在会计核算中除了要按照各会计要素的不同特点,还应该根据经济管理的要求进行分类别、 分项目的核算。 设置会计科目,就是根据会计对象的具体内容和经济管理的要求,事先规定分类核算的项目或标志的 种专门的方法。会计科目是对会计要素具体内容分类的标志,在每一个会计科目名称的项下,都要有明确 的含义、核算范围。通过设置会计科目,对会计要素的具体内容进行了科学分类,一可以为会计信息的使 用者提供科学的、详细的分类指标体系。 在会计核算的各种方法中,设置会计科目占有重要位置。它决定着账户开设、报表结构没计,是一种基本 的会计核算方法。 二、设置会计科目的原则

15 六、利润: (一)概念: 企业一定会计期间的经营成果,表现为收入减去费用的差额。 (二)组成: 1、营业利润 2、投资净收益 3、营业外收支净额=营业外收入-营业外支出 第三节 会计科目 一、设置会计科目的意义 会计科目是对于会计对象的具体内容进行分类核算的标志或项目。会计对象是资产、负债、所有者权 益、收入、费用、利润等会计要素。为了对会计对象的具体内容进行会计核算和监督,就需要根据其各自 不同的特点,分门别类地确定项目。由于会计要素反映的经济内容有很大不同,在经营管理中当然也会有 不同的要求,在会计核算中除了要按照各会计要素的不同特点,还应该根据经济管理的要求进行分类别、 分项目的核算。 设置会计科目,就是根据会计对象的具体内容和经济管理的要求,事先规定分类核算的项目或标志的一 种专门的方法。会计科目是对会计要素具体内容分类的标志,在每一个会计科目名称的项下,都要有明确 的含义、核算范围。通过设置会计科目,对会计要素的具体内容进行了科学分类,—可以为会计信息的使 用者提供科学的、详细的分类指标体系。 在会计核算的各种方法中,设置会计科目占有重要位置。它决定着账户开设、报表结构没计,是一种基本 的会计核算方法。 二、设置会计科目的原则