第九章会计核算组织程序 、基本概念 1、账务处理程序:会计凭证组织、会计账簿组织、记账程序的 有机结合。 2、会计凭证组织:会计凭证的种类、格式和各种凭证间的互相 关系 3、会计账簿组织:会计账簿的种类、格式和各种账簿间的互相 关系 4、记账程序:从填制和整理会计凭证到为编制会计报表准备资 料为止,记账工作所采取的程式和顺序

第九章 会计核算组织程序

记帐凭证会计核算形式 1、特点:直接根据记帐凭证逐笔登记总分类帐。 2、凭证设置:收款凭证、付款凭证、转帐凭证或通用 记账凭证 3、帐户设置:现金日记帐、银行存款日记帐(三栏式 帐页)、总分类帐(三栏式帐页)、明细分类帐(三 栏式数量金额式或多栏式帐页)

记帐凭证会计核算形式 1、特点:直接根据记帐凭证逐笔登记总分类帐。 2、凭证设置:收款凭证、付款凭证、转帐凭证或通用 记账凭证 3、帐户设置:现金日记帐、银行存款日记帐(三栏式 帐页)、总分类帐(三栏式帐页) 、明细分类帐(三 栏式数量金额式或多栏式帐页)

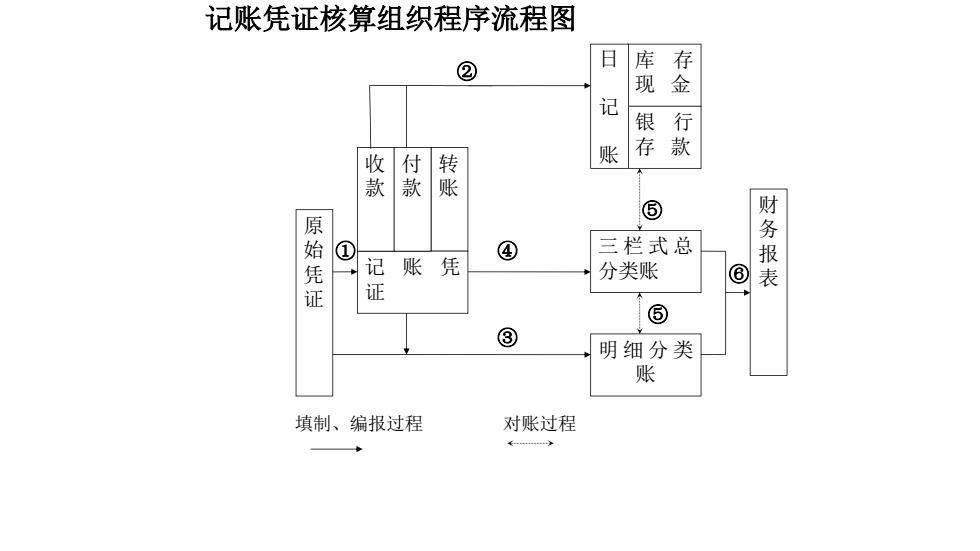

记账凭证核算组织程序流程图 ② 日 库 现 金 记 银 行 存 款 账 款 款 账 ⑤ 原 始凭证 ① ④ 三栏式总 记 账凭 分类账 ⑥ 务报表 证 ⑤ ③ 明细分类 账 填制、编报过程 对账过程 长-》

记账凭证核算组织程序流程图 原 始 凭 证 转 账 库 存 现 金 银 行 存 款 三 栏 式 总 分类账 明 细 分 类 账 财 务 报 表 日 记 账 记 账 凭 证 收 款 付 款 ① ④ ⑤ ⑥ ③ ⑤ 填制、编报过程 对账过程 ②

优缺点: 记账凭证核算组织程序优点是手续简单,可简化分工。但 另一方面,总账的登记必须根据凭证逐张凭证录入,如果 业务多,又是手工记账,工作量较大的缺点就凸显出来了。 适用范围: 记账凭证核算组织程序适用于规模不大,经济业务数量不 多的会计主体。如机构较小,财务人员较少的企业等。如 果企业已实行电算化处理,则可不考虑工作量大的问题

优缺点: 记账凭证核算组织程序优点是手续简单,可简化分工。但 另一方面,总账的登记必须根据凭证逐张凭证录入,如果 业务多,又是手工记账,工作量较大的缺点就凸显出来了。 适用范围: 记账凭证核算组织程序适用于规模不大,经济业务数量不 多的会计主体。如机构较小,财务人员较少的企业等。如 果企业已实行电算化处理,则可不考虑工作量大的问题

科目汇总表账会计核算形式 1、特点:根据记账凭证定期编制科目汇总表,据以登记总账, 较之记账凭证记账程序,它增设了科目汇总表,改变了总账 的记账依据和记账程序 2、凭证设置:收款凭证、付款凭证、转帐凭证、科目汇总 表 3、帐户设置:现金日记帐、银行存款日记帐(三栏式帐 页)、总分类帐(三栏式帐页)、明细分类帐(三栏式 数量金额式或多栏式帐页)

1、特点:根据记账凭证定期编制科目汇总表,据以登记总账. 较之记账凭证记账程序,它增设了科目汇总表,改变了总账 的记账依据和记账程序 2、凭证设置:收款凭证、付款凭证、转帐凭证、科目汇总 表 3、帐户设置:现金日记帐、银行存款日记帐(三栏式帐 页)、总分类帐(三栏式帐页) 、明细分类帐(三栏式 数量金额式或多栏式帐页) 科目汇总表账会计核算形式