第3章复式记账

第3章 复式记账

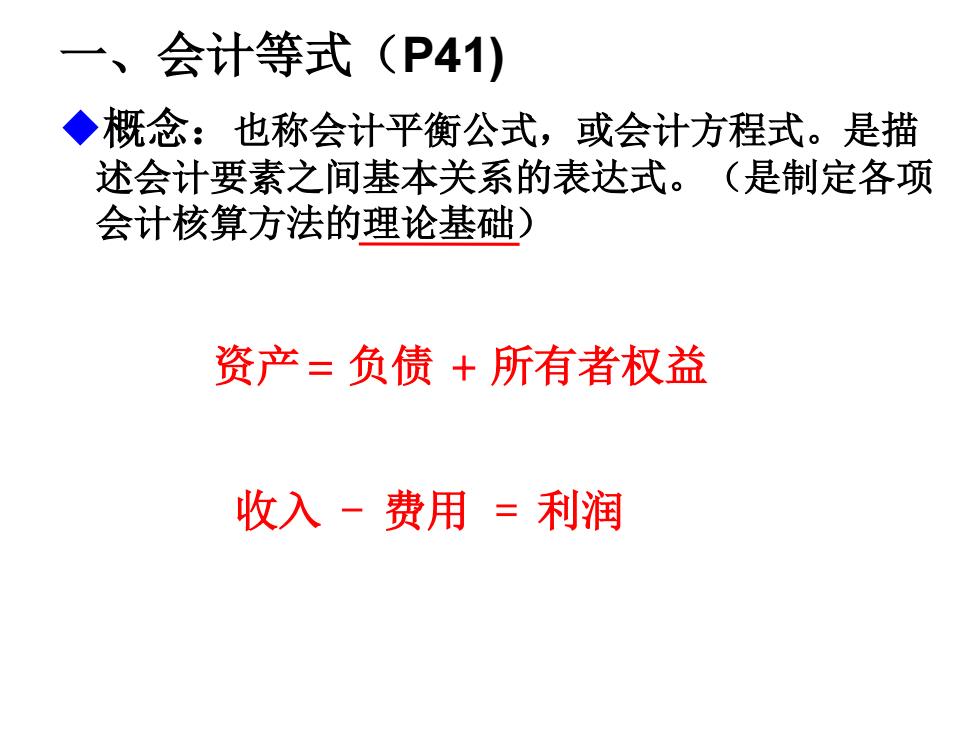

一、会计等式(P41) ◆概念:也称会计平衡公式,或会计方程式。是描 述会计要素之间基本关系的表达式。(是制定各项 会计核算方法的理论基础) 资产二负债+所有者权益 收入一费用=利润

一、会计等式(P41) ◆概念:也称会计平衡公式,或会计方程式。是描 述会计要素之间基本关系的表达式。(是制定各项 会计核算方法的理论基础) 资产 收入 = 负债 + 所有者权益 - 费用 = 利润

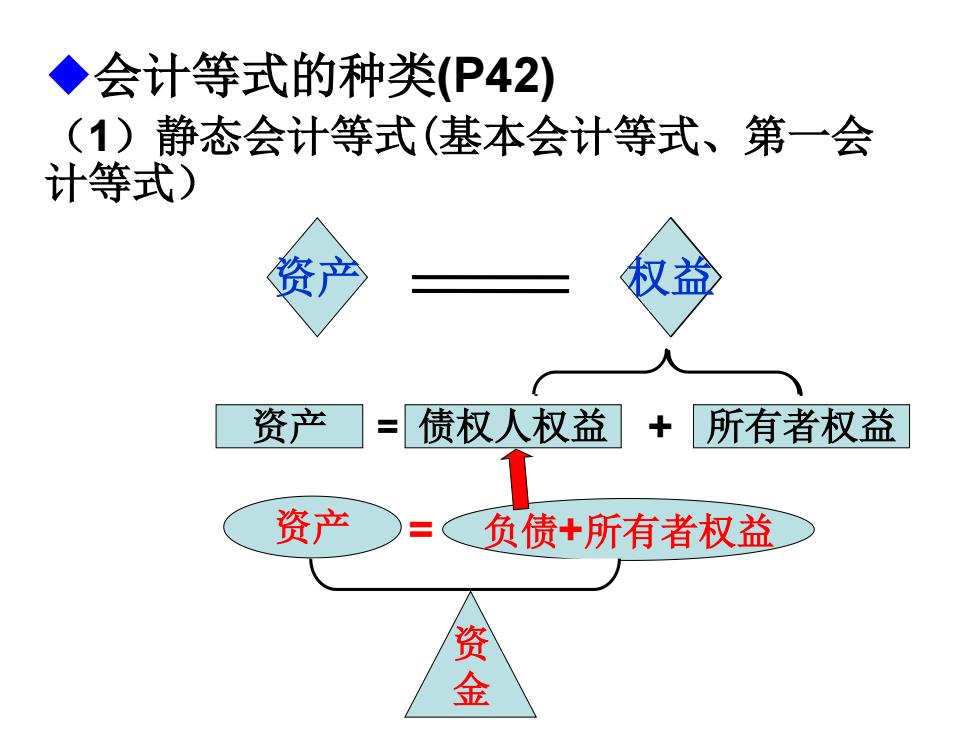

(1)静态会计等式(基本会计等式、第一会计等式)(P42) 美的Midea 交通银行 BANK OF COMMUNICATION 100万 40万 60万 资产 所有者权益 负债 资产 所有者权益 债权人权益 资产 权益

100万 40万 60万 = + 资产 = 所有者权益 + 负债 资产 = 所有者权益 + 债权人权益 资产 权益 (1)静态会计等式(基本会计等式、第一会计等式)(P42)

②对基本会计等式的理解(P41) ▲第一,权益代表资产的来源,资产是权益的存在形态,两者是 企业资金在同一时点上的不同表现。 资产 资 存在形态 来源 权益 金 金 金 100万资金 具体表现为现金(5w) 来源于负债(60w) 银行存款(30w)、原材料 或自己投入(40w) (20w)固定资产(45w)等 ▲第二,在以货币计量时,会计等式双方金额相等。 100万资产=100万权益(60万债权人+40万所有者)

▲第二,在以货币计量时,会计等式双方金额相等。 100万资产=100万权益(60万债权人+40万所有者) 资 金 益资 金 益资 金 资产 具体表现为现金(5w) 银行存款(30w)、原材料 (20w)固定资产(45w)等 来源于负债(60w) = 或自己投入(40w) ②对基本会计等式的理解 (P41) ▲第一,权益代表资产的来源,资产是权益的存在形态,两者是 企业资金在同一时点上的不同表现。 权益 100万资金 存在形态 来源

◆会计等式的种类P42) ()静态会计等式(基本会计等式、第一会 计等式) 资方 权益 资产 =债权人权益+所有者权益 资产 负债+所有者权益 金

◆会计等式的种类(P42) (1)静态会计等式(基本会计等式、第一会 计等式) 资产 负债+所有者权益 资 金 资产 债权人权益 + 所有者权益 资产 权益 = =