第4章。 会计凭证 学习目的和要求 掌握会计凭证 的概念和种类 熟练掌握会计凭证的 O 填制方法和审核内容

学习目的和要求 掌握会计凭证 的概念和种类 熟练掌握会计凭证的 填制方法和审核内容 第4章 会计凭证

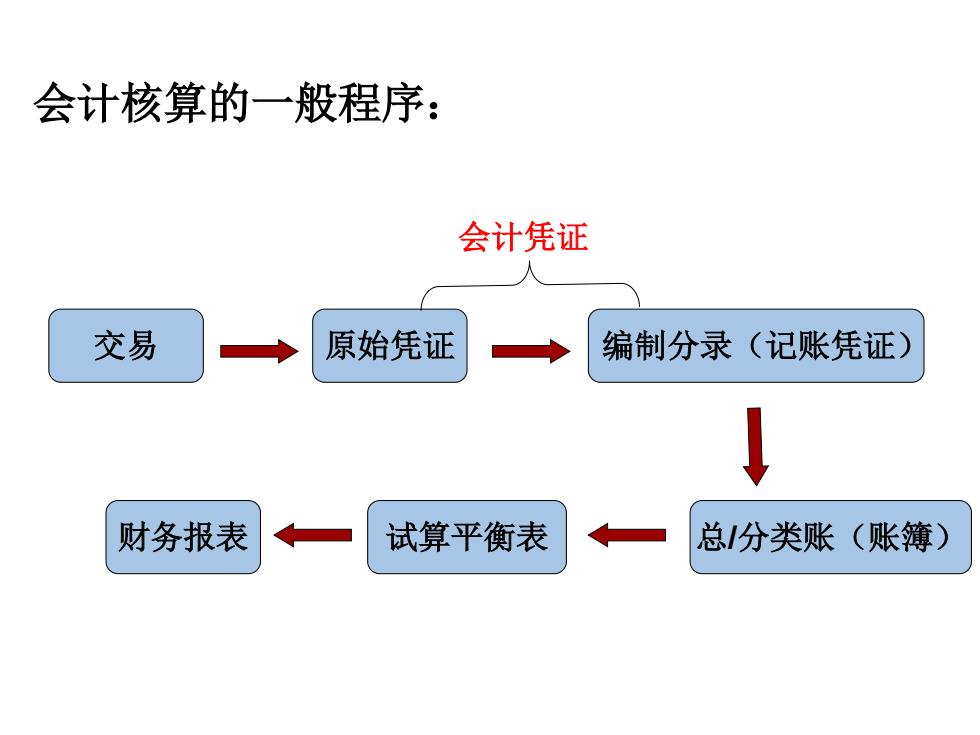

会计核算的一般程序: 会计凭证 交易 原始凭证 编制分录(记账凭证) 财务报表 试算平衡表 总分类账(账簿)

交易 原始凭证 财务报表 试算平衡表 总/分类账(账簿) 编制分录(记账凭证) 会计核算的一般程序: 会计凭证

发票号 总分类账 供应年 材料类 记帐凭证 2002年6月11日 第8号 会计科目 借方科目 货方科目 摘 要 记帐 总帐科目明细科目甲百阳万甲石呢盼万民(签章) 1403原材料 购买材料 28665000 1002银行存款 28665000 附件 张 ¥28665000 ¥28665dd 会计主管 出纳 审核 制单张平

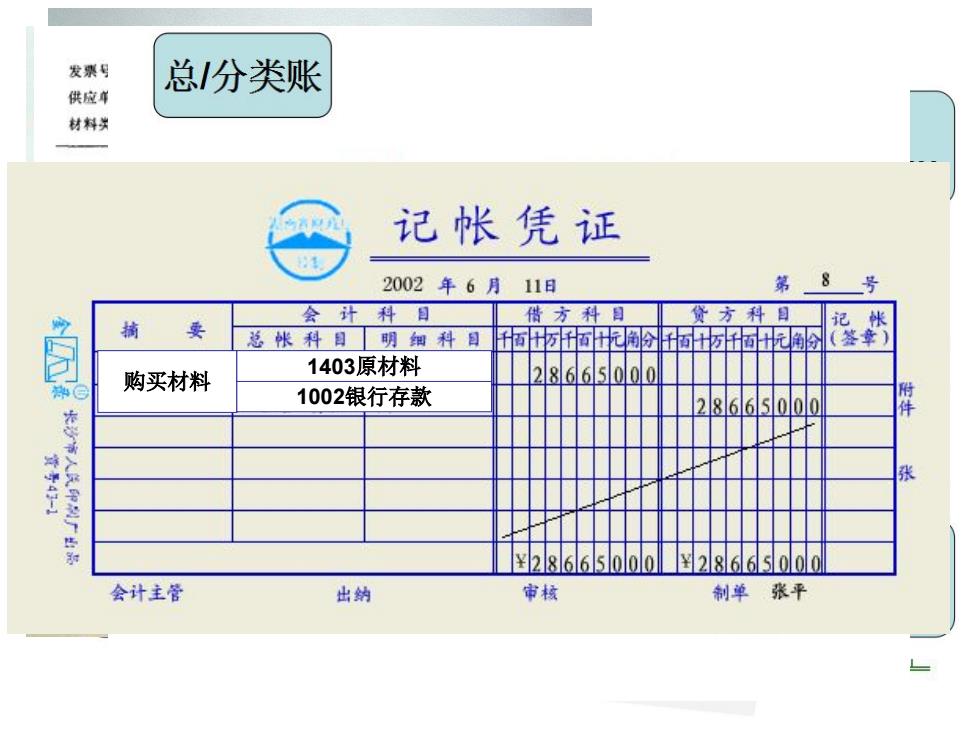

交易 原始凭证 财务报表 试算平衡表 总/分类账 编制分录(记账凭证) 会计核算的一般程序: 用银行存款286,650元购 买材料,已入库 借:原材料 286,650 贷:银行存款 286,650 购买材料 1002银行存款 1403原材料

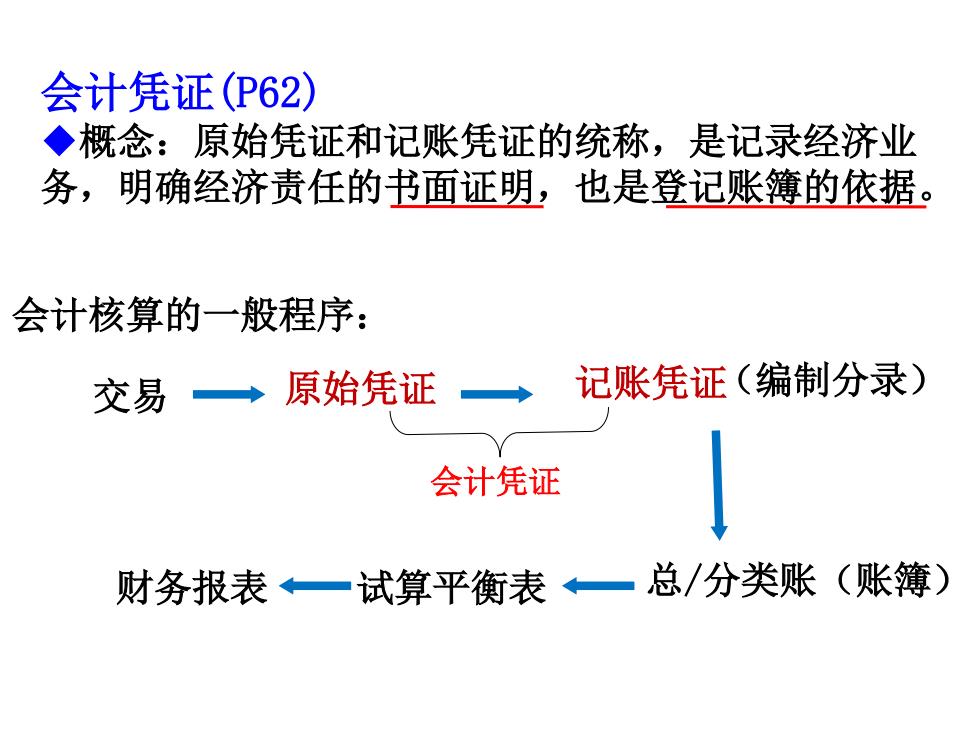

会计凭证(P62) ◆概念:原始凭证和记账凭证的统称,是记录经济业 务,明确经济责任的书面证明,也是登记账簿的依据。 会计核算的一般程序: 交易→ 原始凭证 记账凭证(编制分录) 会计凭证 财务报表一试算平衡表←一总/分类账(账簿)

交易 原始凭证 财务报表 试算平衡表 总/分类账(账簿) (编制分录) 会计核算的一般程序: 会计凭证(P62) ◆概念:原始凭证和记账凭证的统称,是记录经济业 务,明确经济责任的书面证明,也是登记账簿的依据。 会计凭证 记账凭证

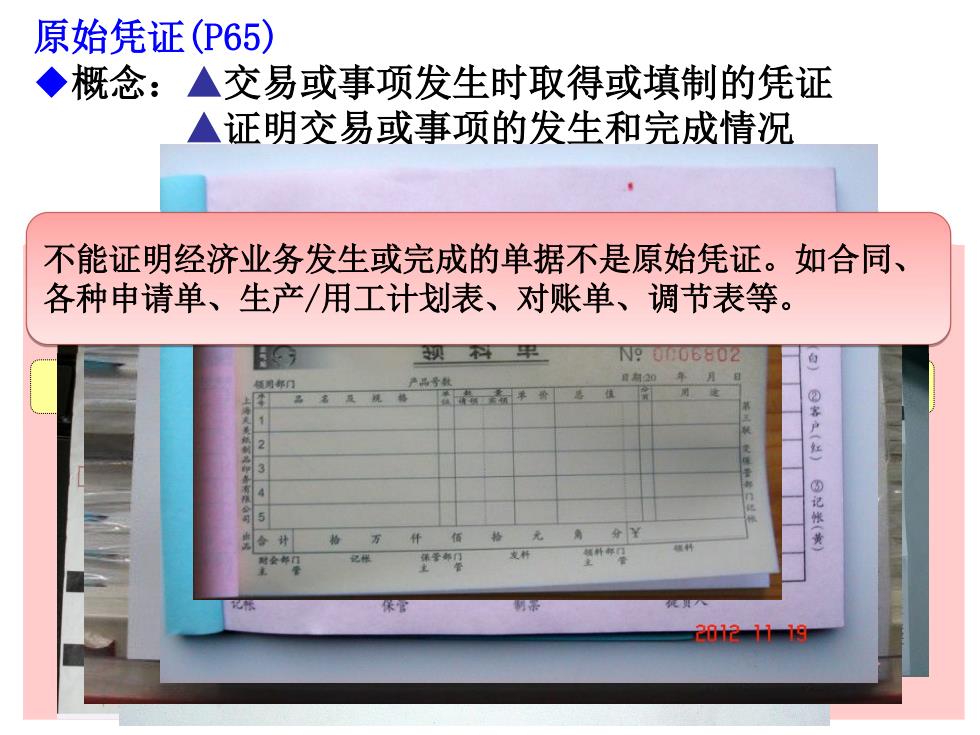

原始凭证(P65) ◆概念:▲交易或事项发生时取得或填制的凭证 ▲证明交易或事项的发生和完成情况 不能证明经济业务发生或完成的单据不是原始凭证。如合同、 各种申请单、生产/用工计划表、对账单、调节表等。 N906802 产品考 ②客户一红)⑤记根(黄 2012119

原始凭证(P65) ◆概念:▲交易或事项发生时取得或填制的凭证 ▲证明交易或事项的发生和完成情况 ▲是会计核算的原始资料和主要依据 原始凭证 1 按来源分类 2 按填制手续 一次凭证 汇总原始凭证 累计凭证 一次凭证 自制原始凭证 外来原始凭证 ◆不能证明经济业务发生或完成的单据不是原始凭证。如合同、 分类: 各种申请单、生产/用工计划表、对账单、调节表等