第7章) 财产清查 财产清查(P128) ◆概念:通过对实物、现金的实地盘点和对银行存款、往来款 项的核对,来查明各项实物资产、货币资金、往来款项的实有 数和账面数是否相符的专门方法。 意义(P129) > 保证会计核算资料的真实性 > 保护财产的安全和完整 > 提高财产物资的使用效率 保证财经法纪的执行

第7章 财产清查 财产清查(P128) ◆概念:通过对实物、现金的实地盘点和对银行存款、往来款 项的核对,来查明各项实物资产、货币资金、往来款项的实有 数和账面数是否相符的专门方法。 意义(P129) 保证会计核算资料的真实性 保护财产的安全和完整 提高财产物资的使用效率 保证财经法纪的执行

种类(P129) 全面清查 按清查对 象范围分 局部清查 财产清查 定期清查 按清查 时间分 不定期清查

种类(P129) 全面清查 定期清查 财产清查 局部清查 不定期清查 按清查对 象范围分 按清查 时间分

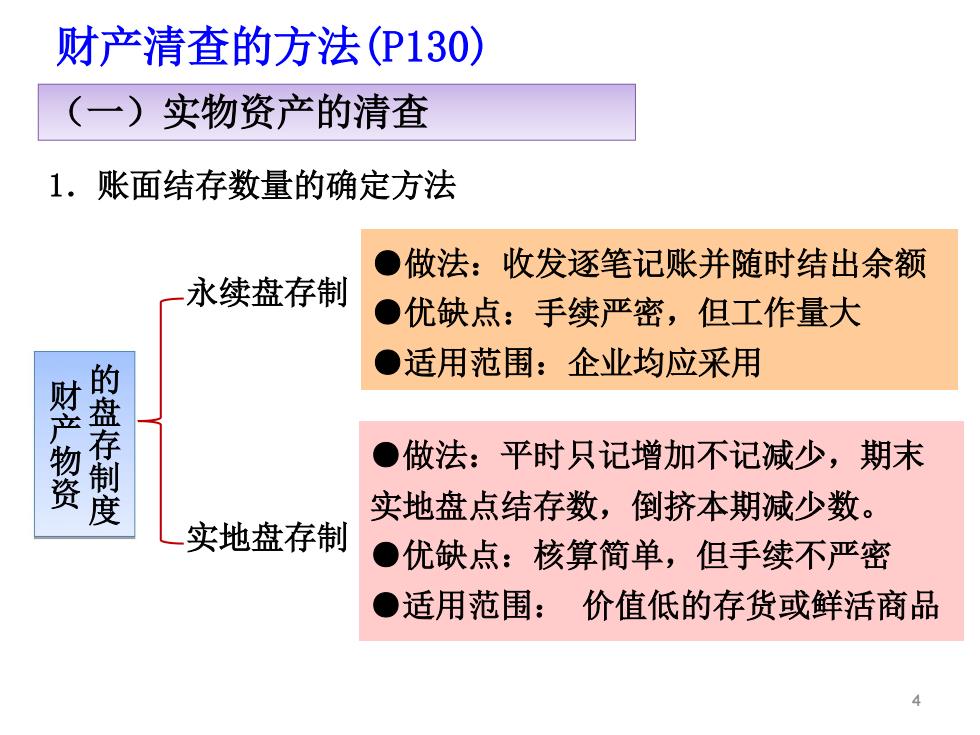

财产清查的方法(P130) (一)实物资产的清查 1.账面结存数量的确定方法 ●做法:收发逐笔记账并随时结出余额 永续盘存制 ●优缺点:手续严密,但工作量大 ●适用范围:企业均应采用 财产物资 的盘存制度 ● 做法:平时只记增加不记减少,期末 实地盘点结存数,倒挤本期减少数。 实地盘存制 ●优缺点:核算简单,但手续不严密 ●适用范围:价值低的存货或鲜活商品

1.账面结存数量的确定方法 永续盘存制 实地盘存制 ●做法:收发逐笔记账并随时结出余额 ●优缺点:手续严密,但工作量大 ●适用范围:企业均应采用 ●做法:平时只记增加不记减少,期末 实地盘点结存数,倒挤本期减少数。 ●优缺点:核算简单,但手续不严密 ●适用范围: 价值低的存货或鲜活商品 财产清查的方法(P130) (一)实物资产的清查 4 的 盘 存 制 度 财 产 物 资

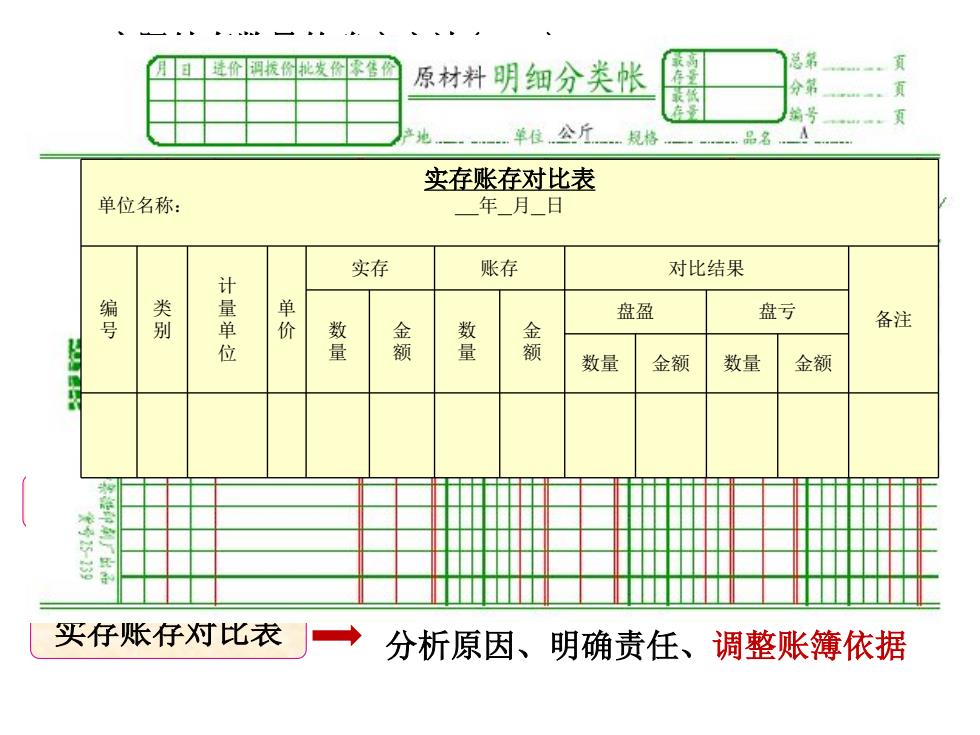

目进价调拨份批发像告份 原材料明细分类帐 --单住公斤规格 实存账存对比表 单位名称: 年_月日 实存 账存 对比结果 盘盈 盘亏 号 计量单位 价 备注 整 新 整 金 数量 金额 数量 金额 买仔账仔灯比表 →分析原因、明确责任、调整账簿依据

2.实际结存数量的确定方法(P131) 实地盘点法 技术推算法 抽样盘存法 函证核对法 3、编制 盘存单 实物盘点结果的书面证明、不能作为调账的依据 实存账存对比表 分析原因、明确责任、调整账簿依据 盘 存 单 编号: 单位名称: 财产类别: 盘点时间: 存放地点: 编号 名称 计量单位 数量 单价 金额 备注 盘点人签章: 实物保管人签章: 实存账存对比表 单位名称: 年 月 日 编 号 类 别 计 量 单 位 单 价 实存 账存 对比结果 备注 数 量 金 额 数 量 金 额 盘盈 盘亏 数量 金额 数量 金额

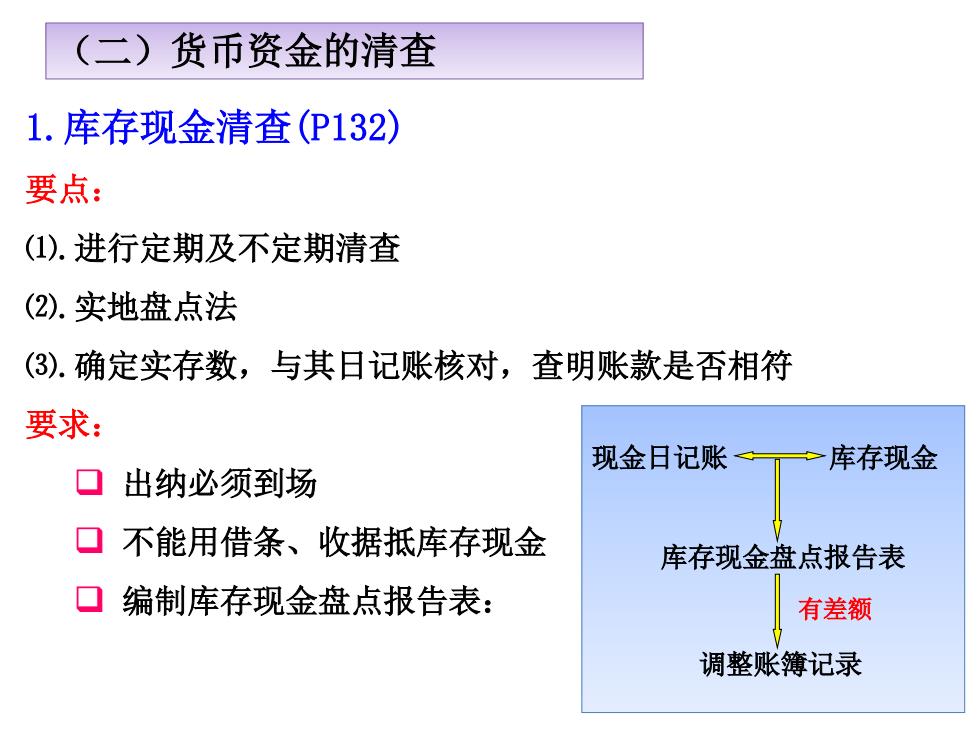

(二) 货币资金的清查 1.库存现金清查(P132) 要点: (1).进行定期及不定期清查 (2).实地盘点法 (3).确定实存数,与其日记账核对,查明账款是否相符 要求: 现金日记账 库存现金 出纳必须到场 口不能用借条、收据抵库存现金 库存现金盘点报告表 口编制库存现金盘点报告表: 有差额 调整账簿记录

1.库存现金清查(P132) 要点: ⑴.进行定期及不定期清查 ⑵.实地盘点法 ⑶.确定实存数,与其日记账核对,查明账款是否相符 要求: 出纳必须到场 不能用借条、收据抵库存现金 编制库存现金盘点报告表: (二)货币资金的清查 现金日记账 库存现金 库存现金盘点报告表 调整账簿记录 有差额