第6章。 会计账簿 学习目的和要求 掌握会计账簿 的概念和种类 熟练掌握会计账簿 的登记方法 掌握对账、结账以及 错账的更正方法

学习目的和要求 掌握会计账簿 的概念和种类 熟练掌握会计账簿 的登记方法 第6章 会计账簿 掌握对账、结账以及 错账的更正方法

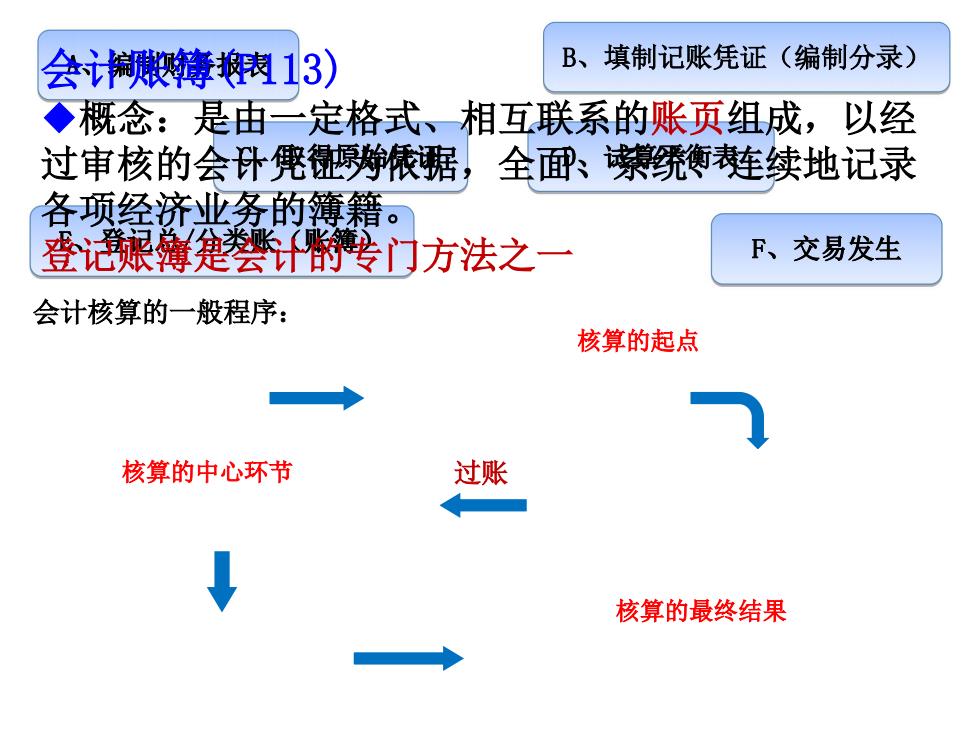

会簿肉13) B、填制记账凭证(编制分录) ◆概念:是由一定格式、相互联系的账页组成,以经 过审核的会计兜锯,全酣、素绣衡鞋续地记录 各项经济业务的簿籍。 登记来舞十的考门方法之一 F、交易发生 会计核算的一般程序: 核算的起点 核算的中心环节 过账 核算的最终结果

A、编制财务报表 D、试算平衡表 E、登记总/分类账(账簿) 会计核算的一般程序: F、交易发生 C、取得原始凭证 B、填制记账凭证(编制分录) 过账 会计账簿(P113) ◆概念:是由一定格式、相互联系的账页组成,以经 过审核的会计凭证为依据,全面、系统、连续地记录 各项经济业务的簿籍。 登记账簿是会计的专门方法之一 核算的中心环节 核算的起点 核算的最终结果

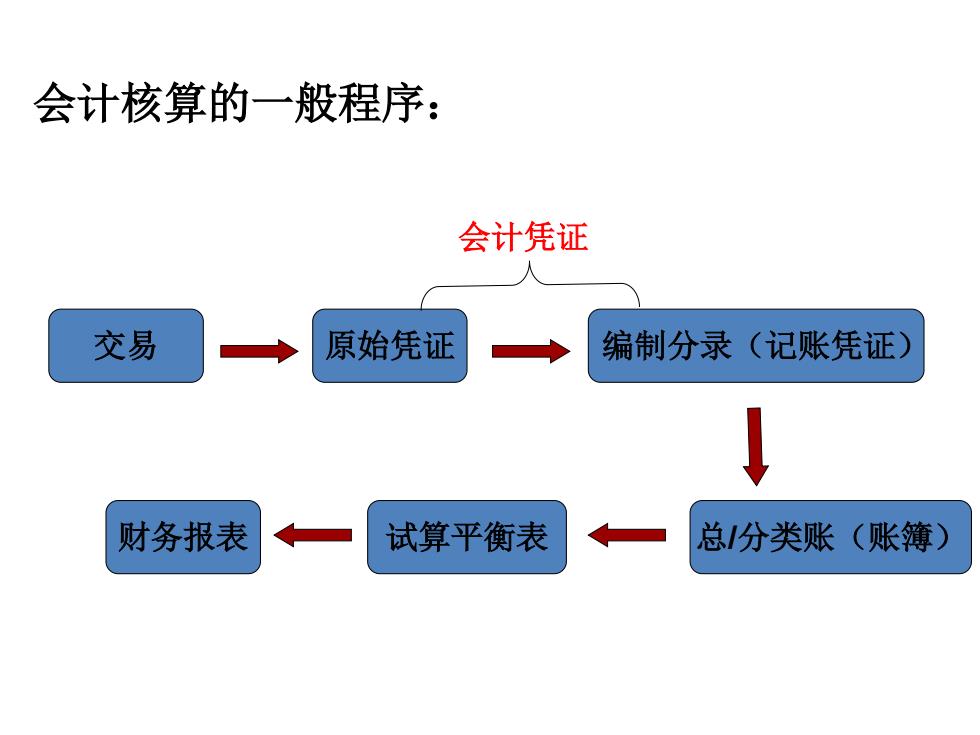

会计核算的一般程序: 会计凭证 交易 原始凭证 编制分录(记账凭证) 财务报表 试算平衡表 总分类账(账簿)

交易 原始凭证 财务报表 试算平衡表 总/分类账(账簿) 编制分录(记账凭证) 会计核算的一般程序: 会计凭证

应收帐款 明细分类帐 总第 页 入姓 月 目进价调拨份批发份零修份 原材料明细分类帐 总第 页 分第 在 。页 单住公斤规格 品 B 202年 凭 要 金 月日房 号 数量单价 数华份 61 期初余额 150300 4900000 4 3 验枚入库 400n.2s12050000 550 16550000 I1111

分类 按用途分 序时账(日记账) 分类账 备查簿(辅助账) 总分类账 明细分类账 库存现金日记账 银行存款日记账 按总账科目来记账 按明细科目来记账 按业务发生时间的先 飞天公司 后顺序逐日逐笔登记 B

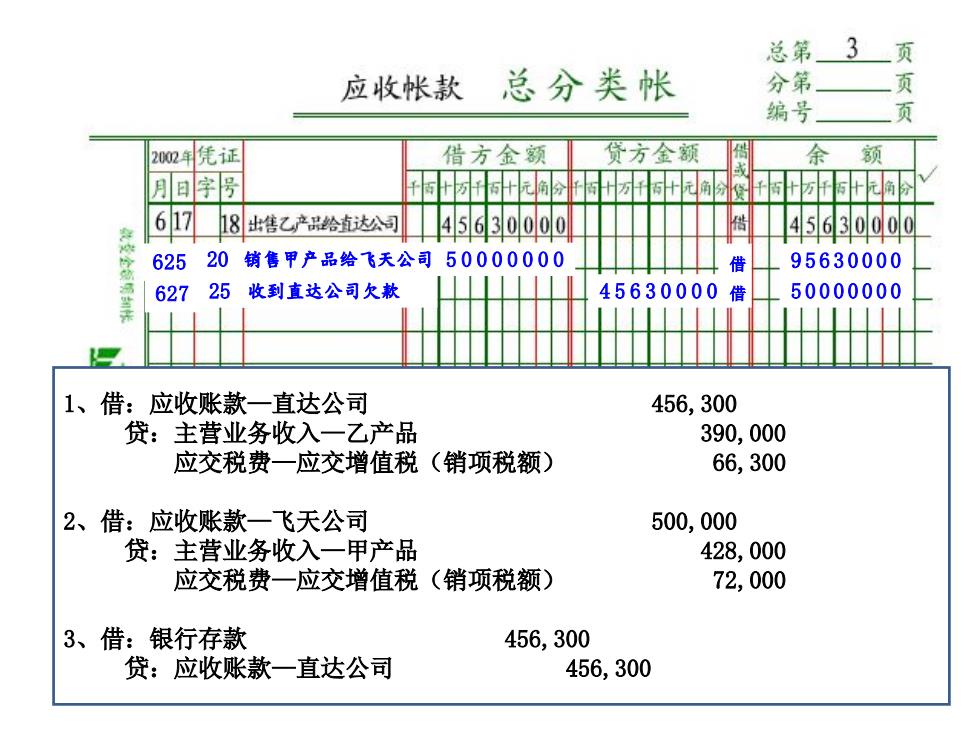

总第3页 应收帐款总分类帐 分第 页 编号 页 2002年凭证 借方金额 贷方金额 余 颜 月字号 61☑8出售乙产品给达公间 45630000 4563000d 625 20销售甲产品给飞天公司50000000 95630000 62725收到直达公司欠款 45630000借 50000000 1、 借:应收账款一直达公司 456,300 贷:主营业务收入一乙产品 390,000 应交税费一应交增值税(销项税额) 66,300 2、借:应收账款一飞天公司 500,000 贷:主营业务收入一甲产品 428,000 应交税费一应交增值税(销项税额) 72,000 3、借:银行存款 456,300 贷:应收账款一直达公司 456,300

625 20 销售甲产品给飞天公司 5 0 0 0 0 0 0 0 9 5 6 3 0 0 0 0 627 25 收到直达公司欠款 4 5 6 3 0 0 0 0 5 0 0 0 0 0 0 0 借 借 1、借:应收账款—直达公司 456,300 贷:主营业务收入—乙产品 390,000 应交税费—应交增值税(销项税额) 66,300 2、借:应收账款—飞天公司 500,000 贷:主营业务收入—甲产品 428,000 应交税费—应交增值税(销项税额) 72,000 3、借:银行存款 456,300 贷:应收账款—直达公司 456,300