第一篇 审计环境 第一章审计概述 学习目标 本章围绕“审计为什么会产生?审计是干什 么的”而展开。通过本章的学习,应当了解 审计产生的动因的概念;注册会计师审计的 产生及发展过程;审计的定义与目标;了解 注册会计师审计与政府审计和内部审计的区

第一章 审计概述 学 习 目 标 本章围绕“审计为什么会产生?审计是干什 么的”而展开。通过本章的学习,应当了解 审计产生的动因的概念;注册会计师审计的 产生及发展过程;审计的定义与目标;了解 注册会计师审计与政府审计和内部审计的区 别等

1.1 注册会计师审计的产生与发展 (1) 受托责任论 基本观点: 1前心产坐般秘因 审计起源的前提条件 受托责任关系的存在

1.1 注册会计师审计的产生与发展 (1)受托责任论 基本观点: 审计起源的前提条件 受托责任关系的存在

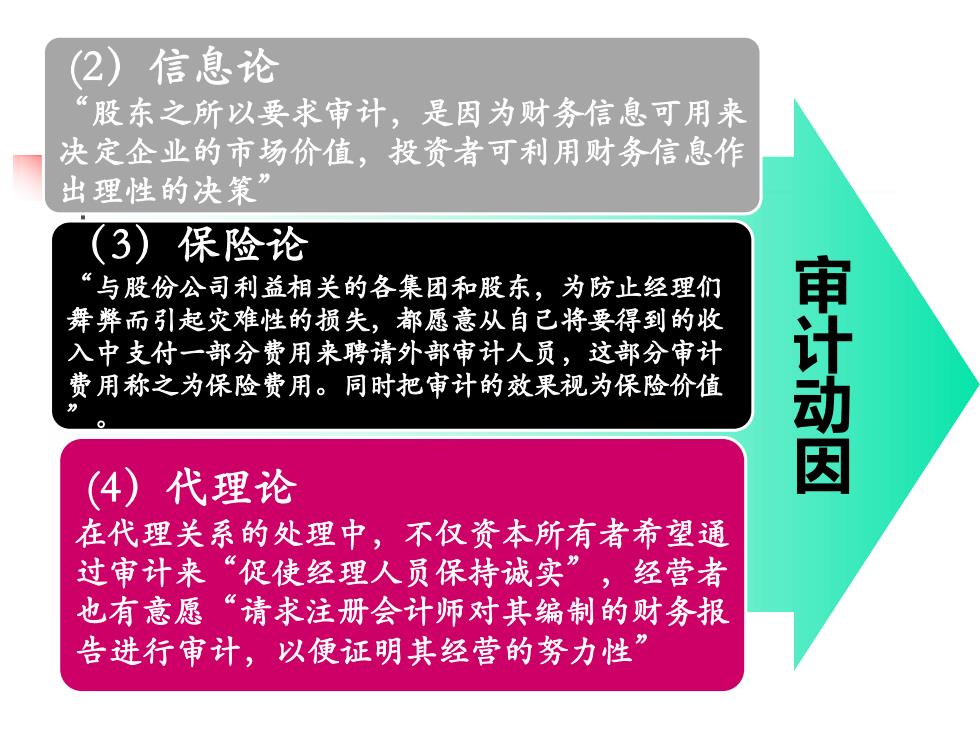

(2)信息论 “股东之所以要求审计,是因为财务信息可用来 决定企业的市场价值,投资者可利用财务信息作 出理性的决策” (3)保险论 “与股份公司利益相关的各集团和股东,为防止经理们 舞弊而引起灾难性的损失,都愿意从自己将要得到的收 入中支付一部分费用来聘请外部审计人员,这部分审计 费用称之为保险费用。同时把审计的效果视为保险价值 审计动因 4)代理论 在代理关系的处理中,不仅资本所有者希望通 过审计来“促使经理人员保持诚实”,经营者 也有意愿“请求注册会计师对其编制的财务报 告进行审计,以便证明其经营的努力性

(3)保险论 “与股份公司利益相关的各集团和股东,为防止经理们 舞弊而引起灾难性的损失,都愿意从自己将要得到的收 入中支付一部分费用来聘请外部审计人员,这部分审计 费用称之为保险费用。同时把审计的效果视为保险价值 ”。 (4)代理论 在代理关系的处理中,不仅资本所有者希望通 过审计来“促使经理人员保持诚实”,经营者 也有意愿“请求注册会计师对其编制的财务报 告进行审计,以便证明其经营的努力性” (2)信息论 “股东之所以要求审计,是因为财务信息可用来 决定企业的市场价值,投资者可利用财务信息作 出理性的决策” 审 计 动 因