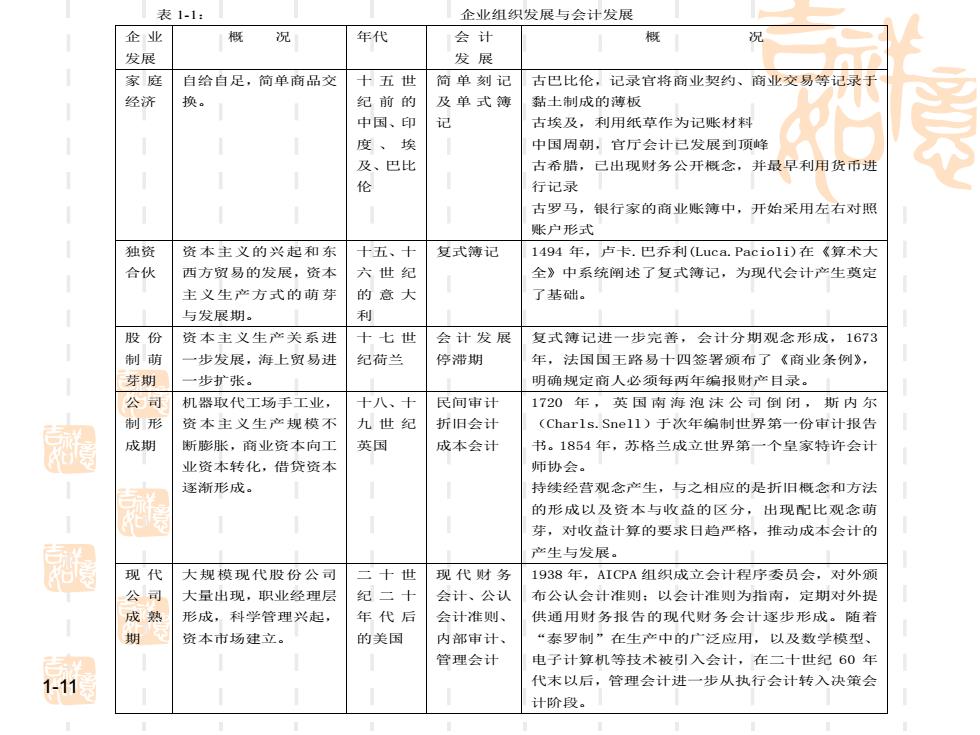

表1-1: 企业组织发展与会计发展 企业 概 年代 会计 概 况 发展 发展 家庭 自给自足,简单商品交 十五世 简单刻记 古巴比伦,记录官将商业契约、商业交易等记录于 经济 换。 纪前的 及单式簿 黏土制成的薄板 中国、印 记 古埃及,利用纸草作为记账材料 度、埃 中国周朝,官厅会计已发展到顶峰 及、巴比 古希腊,己出现财务公开概念,并最早利用货币进 西 行记录 古罗马,银行家的商业账簿中,开始采用左右对照 账户形式 独资 资本主义的兴起和东 十五、十 复式簿记 1494年,卢卡.巴乔利(Luca.Pacioli)在《算术大 合伙 西方贸易的发展,资本 六世纪 全》中系统阐述了复式簿记,为现代会计产生奠定 主义生产方式的萌芽 的意大 了基础。 与发展期。 利 股份 资本主义生产关系进 十七世 会计发展 复式簿记进一步完善,会计分期观念形成,1673 制萌 一步发展,海上贸易进 纪荷兰 停滞期 年, 法国国王路易十四签署预布了《商业条例》, 芽期 步扩张。 明确规定商人必须每两年编报财产目录。1 公司 机器取代工场手工业, 十八、十 民间审计 1720年,英国南海泡沫公司倒闭,斯内尔 制形 资本主义生产规模不 九世纪 折旧会计 (Charls.Snell)于次年编制世界第一份审计报告 成期 断膨胀,商业资本向工 英国 成本会计 书。1854年,苏格兰成立世界第一个皇家特许会计 业资本转化,借贷资本 师协会。 逐渐形成。 持续经营观念产生,与之相应的是折旧概念和方法 的形成以及资本与收益的区分,出现配比观念萌 芽,对收益计算的要求日趋严格,推动成本会计的 产生与发展。 现代 大规模现代股份公司 二十世 现代财务 1938年,AICPA组织成立会计程序委员会,对外颁 公 大量出现,职业经理层 纪二十 会计、公认 布公认会计准则:以会计准则为指南,定期对外提 成熟 形成,科学管理兴起, 年代后 会计准则 供通用财务报告的现代财务会计逐步形成。随着 资本市场建立。 的美国 内部审计、 “泰罗制”在生产中的广泛应用,以及数学模型、 管理会计 电子计算机等技术被引入会计,在二十世纪60年 1-11 代末以后,管理会计进一步从执行会计转入决策会 计阶段

1-11 表 1-1: 企业组织发展与会计发展 企 业 发展 概 况 年代 会 计 发 展 概 况 家 庭 经济 自给自足,简单商品交 换。 十五世 纪前的 中国、印 度、埃 及、巴比 伦 简单刻记 及单式簿 记 古巴比伦,记录官将商业契约、商业交易等记录于 黏土制成的薄板 古埃及,利用纸草作为记账材料 中国周朝,官厅会计已发展到顶峰 古希腊,已出现财务公开概念,并最早利用货币进 行记录 古罗马,银行家的商业账簿中,开始采用左右对照 账户形式 独资 合伙 资本主义的兴起和东 西方贸易的发展,资本 主义生产方式的萌芽 与发展期。 十五、十 六世纪 的意大 利 复式簿记 1494 年,卢卡.巴乔利(Luca.Pacioli)在《算术大 全》中系统阐述了复式簿记,为现代会计产生奠定 了基础。 股 份 制 萌 芽期 资本主义生产关系进 一步发展,海上贸易进 一步扩张。 十七世 纪荷兰 会 计发展 停滞期 复式簿记进一步完善,会计分期观念形成,1673 年,法国国王路易十四签署颁布了《商业条例》, 明确规定商人必须每两年编报财产目录。 公 司 制 形 成期 机器取代工场手工业, 资本主义生产规模不 断膨胀,商业资本向工 业资本转化,借贷资本 逐渐形成。 十八、十 九世纪 英国 民间审计 折旧会计 成本会计 1720 年,英国南海泡沫公司倒闭,斯内尔 (Charls.Snell)于次年编制世界第一份审计报告 书。1854 年,苏格兰成立世界第一个皇家特许会计 师协会。 持续经营观念产生,与之相应的是折旧概念和方法 的形成以及资本与收益的区分,出现配比观念萌 芽,对收益计算的要求日趋严格,推动成本会计的 产生与发展。 现 代 公 司 成 熟 期 大规模现代股份公司 大量出现,职业经理层 形成,科学管理兴起, 资本市场建立。 二十世 纪二十 年代后 的美国 现代财务 会计、公认 会计准则、 内部审计、 管理会计 1938 年,AICPA 组织成立会计程序委员会,对外颁 布公认会计准则;以会计准则为指南,定期对外提 供通用财务报告的现代财务会计逐步形成。随着 “泰罗制”在生产中的广泛应用,以及数学模型、 电子计算机等技术被引入会计,在二十世纪 60 年 代末以后,管理会计进一步从执行会计转入决策会 计阶段

第三节会计含义及其属厚 定义 属性 会计学科体系

第三节 会计含义及其属性 一、定义 二、属性 三、会计学科体系

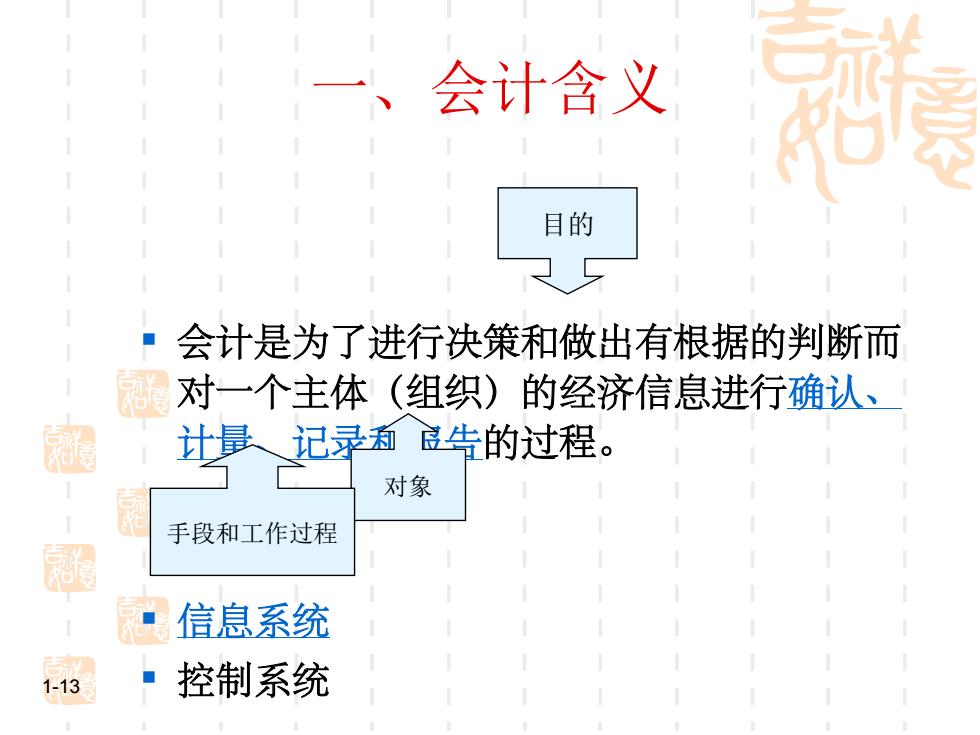

会计含义 目的 会计是为了进行决策和做出有根据的判断而 对一个主体(组织)的经济信息进行确认、 图 计量记录有品告的过程。 对象 手段和工作过程 信息系统 1-13 ·控制系统

1-13 一、会计含义 会计是为了进行决策和做出有根据的判断而 对一个主体(组织)的经济信息进行确认、 计量、记录和报告的过程。 信息系统 控制系统 目的 对象 手段和工作过程

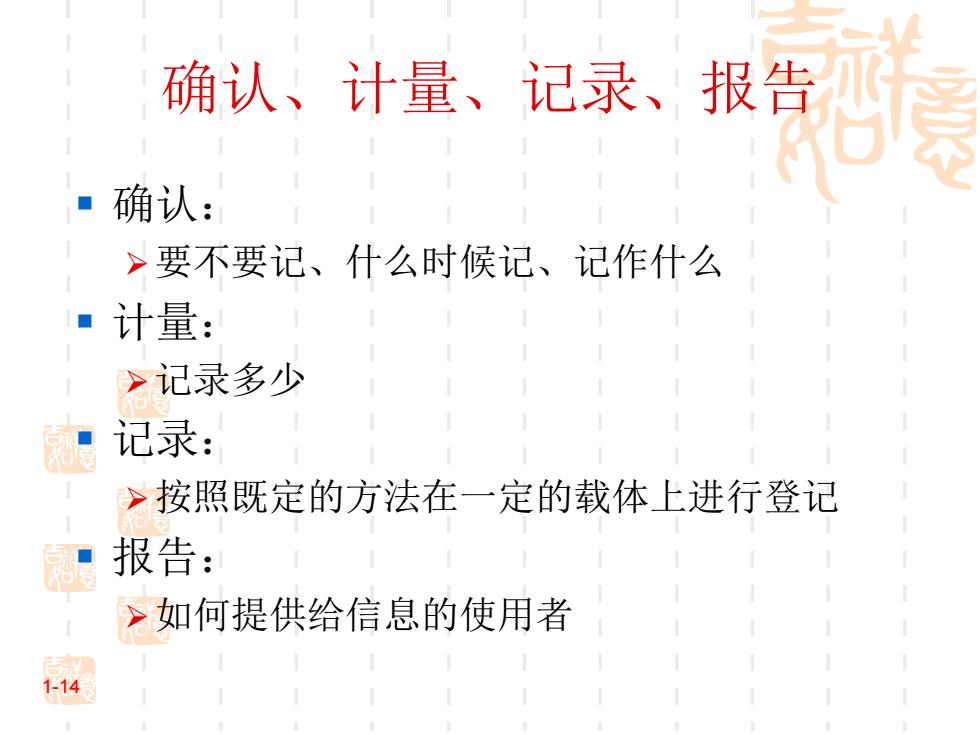

确认、计是、记示、投那聘 ·确认: >要不要记、什么时候记、记作什么 ■计量: >记录多少 记录: >按照既定的方法在一定的载体上进行登记 报告: >如何提供给信息的使用者 1-14

确认、计量、记录、报告 确认: 要不要记、什么时候记、记作什么 计量: 记录多少 记录: 按照既定的方法在一定的载体上进行登记 报告: 如何提供给信息的使用者 1-14

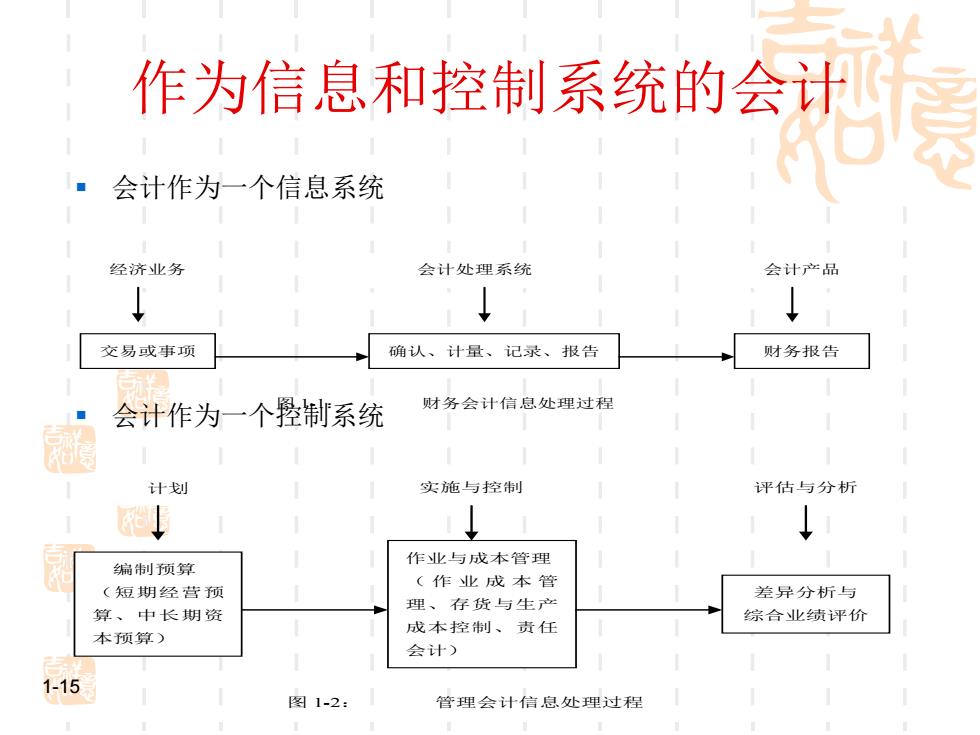

作为信息和控制系统的会恐得 会计作为一个信息系统 经济业务 会计处理系统 会计产品 交易或事项 确认、计量、记录、报告 财务报告 会计作为一个羟制系统 财务会计信息处理过程 计划 实施与控制 评估与分析 ↓ ↓ 作业与成本管理 编制颅算 (作业成本管 (短期经营预 差异分析与 算、中长期资 理、存货与生产 综合业绩评价 成本控制、责任 本预算) 会计) 1-15 图1-2: 管理会计信息处理过程

作为信息和控制系统的会计 1-15 会计作为一个信息系统 会计作为一个控制系统 图 1-1: 财务会计信息处理过程 经济业务 交易或事项 会计处理系统 确认、计量、记录、报告 会计产品 财务报告 图 1-2: 管理会计信息处理过程 计划 实施与控制 评估与分析 作业与成本管理 (作业成本管 理、存货与生产 成本控制、责任 会计) 差异分析与 综合业绩评价 编制预算 (短期经营预 算、中长期资 本预算)