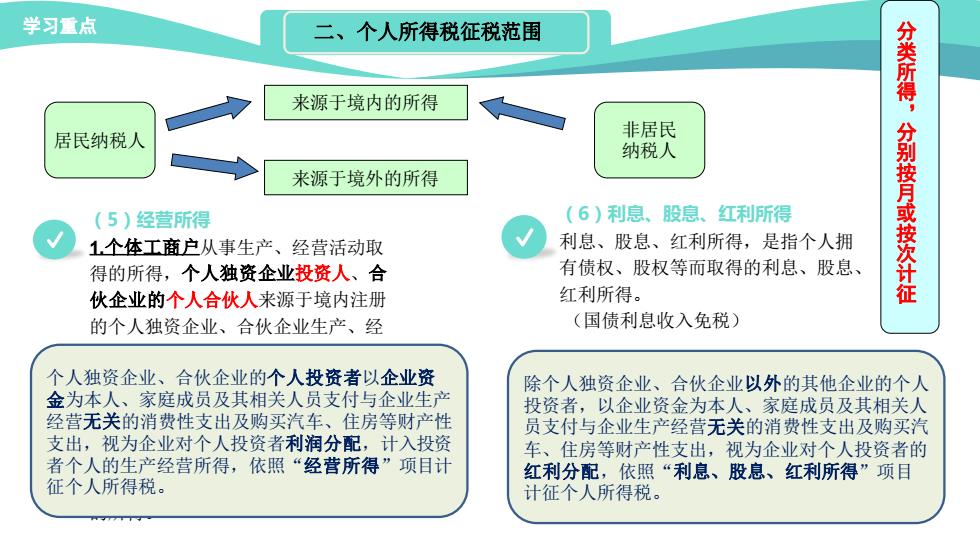

学习重点 二、个人所得税征税范围 来源于境内的所得 居民纳税人 非居民 纳税人 来源于境外的所得 (5)经营所得 (6)利息、股息、红利所得 1个体工商户从事生产、经营活动取 利息、股息、红利所得,是指个人拥 分类所得,分别按月或按次计征 得的所得,个人独资企业投资人、合 有债权、股权等而取得的利息、股息、 伙企业的个人合伙人来源于境内注册 红利所得。 的个人独资企业、合伙企业生产、经 (国债利息收入免税) 个人独资企业、合伙企业的个人投资者以企业资 除个人独资企业、合伙企业以外的其他企业的个人 金为本人、家庭成员及其相关人员支付与企业生产 投资者,以企业资金为本人、家庭成员及其相关人 经营无关的消费性支出及购买汽车、住房等财产性 员支付与企业生产经营无关的消费性支出及购买汽 支出,视为企业对个人投资者利润分配,计入投资 车、住房等财产性支出,视为企业对个人投资者的 者个人的生产经营所得,依照“经营所得”项目计 红利分配,依照“利息、股息、红利所得”项目 征个人所得税。 计征个人所得税

学习重点 1.个体工商户从事生产、经营活动取 得的所得,个人独资企业投资人、合 伙企业的个人合伙人来源于境内注册 的个人独资企业、合伙企业生产、经 营的所得; 2.个人依法从事办学、医疗、咨询以 及其他有偿服务活动取得的所得; 3.个人对企业、事业单位承包经营、 承租经营以及转包、转租取得的所得; 4.个人从事其他生产、经营活动取得 的所得。 (5)经营所得 利息、股息、红利所得,是指个人拥 有债权、股权等而取得的利息、股息、 红利所得。 (国债利息收入免税) (6)利息、股息、红利所得 居民纳税人 来源于境内的所得 来源于境外的所得 非居民 纳税人 分 类 所 得 , 分 别 按 月 或 按 次 计 征 个人独资企业、合伙企业的个人投资者以企业资 金为本人、家庭成员及其相关人员支付与企业生产 经营无关的消费性支出及购买汽车、住房等财产性 支出,视为企业对个人投资者利润分配,计入投资 者个人的生产经营所得,依照“经营所得”项目计 征个人所得税。 除个人独资企业、合伙企业以外的其他企业的个人 投资者,以企业资金为本人、家庭成员及其相关人 员支付与企业生产经营无关的消费性支出及购买汽 车、住房等财产性支出,视为企业对个人投资者的 红利分配,依照“利息、股息、红利所得”项目 计征个人所得税。 二、个人所得税征税范围

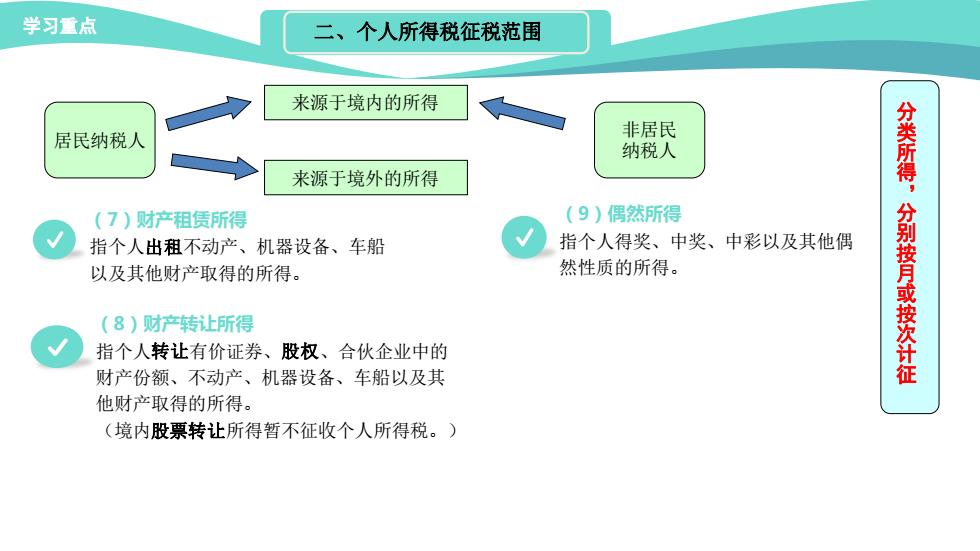

学习重点 二、个人所得税征税范围 来源于境内的所得 居民纳税人 非居民 纳税人 来源于境外的所得 (7)财产租赁所得 (9)偶然所得 指个人出租不动产、机器设备、车船 指个人得奖、中奖、中彩以及其他偶 以及其他财产取得的所得。 然性质的所得。 (8)财产转让所得 分类所得,分别按月或按次计征 指个人转让有价证券、股权、合伙企业中的 财产份额、不动产、机器设备、车船以及其 他财产取得的所得。 (境内股票转让所得暂不征收个人所得税。)

学习重点 指个人出租不动产、机器设备、车船 以及其他财产取得的所得。 (7)财产租赁所得 指个人得奖、中奖、中彩以及其他偶 然性质的所得。 (9)偶然所得 居民纳税人 来源于境内的所得 来源于境外的所得 非居民 纳税人 分 类 所 得 , 分 别 按 月 或 按 次 计 征 指个人转让有价证券、股权、合伙企业中的 财产份额、不动产、机器设备、车船以及其 他财产取得的所得。 (境内股票转让所得暂不征收个人所得税。) (8)财产转让所得 二、个人所得税征税范围

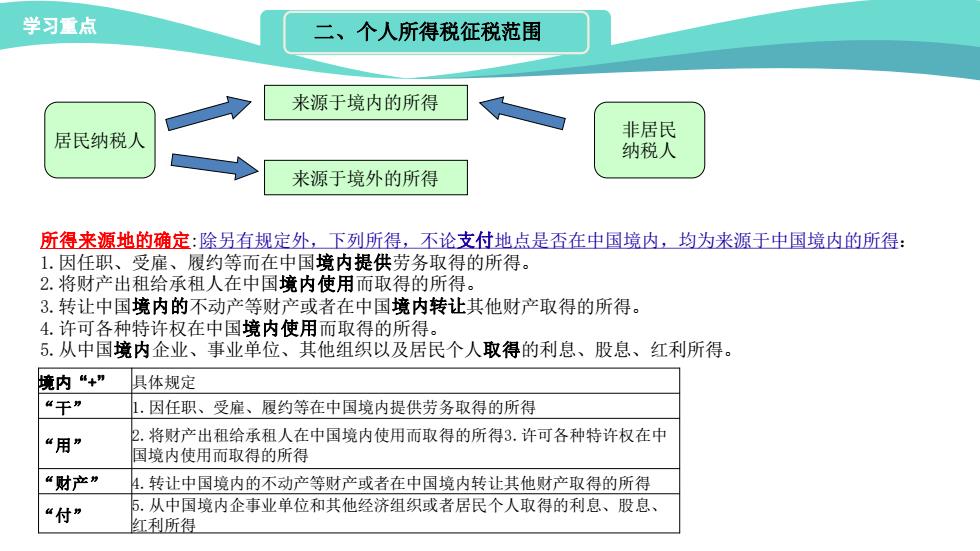

学习重点 二、个人所得税征税范围 来源于境内的所得 居民纳税人 非居民 纳税人 来源于境外的所得 所得来源地的确定:除另有规定外,下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得: 1.因任职、受雇、履约等而在中国境内提供劳务取得的所得。 2.将财产出租给承租人在中国境内使用而取得的所得。 3.转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得。 4.许可各种特许权在中国境内使用而取得的所得。 5.从中国境内企业、事业单位、其他组织以及居民个人取得的利息、股息、红利所得。 燒内“+” 具体规定 “干” 1.因任职、受雇、履约等在中国境内提供劳务取得的所得 “用” 2.将财产出租给承租人在中国境内使用而取得的所得3.许可各种特许权在中 国境内使用而取得的所得 “财产” 4.转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得 “付” 5.从中国境内企事业单位和其他经济组织或者居民个人取得的利息、股息、 红利所得

学习重点 居民纳税人 来源于境内的所得 来源于境外的所得 非居民 纳税人 二、个人所得税征税范围 所得来源地的确定:除另有规定外,下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得: 1.因任职、受雇、履约等而在中国境内提供劳务取得的所得。 2.将财产出租给承租人在中国境内使用而取得的所得。 3.转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得。 4.许可各种特许权在中国境内使用而取得的所得。 5.从中国境内企业、事业单位、其他组织以及居民个人取得的利息、股息、红利所得。 境内“+” 具体规定 “干” 1.因任职、受雇、履约等在中国境内提供劳务取得的所得 “用” 2.将财产出租给承租人在中国境内使用而取得的所得3.许可各种特许权在中 国境内使用而取得的所得 “财产” 4.转让中国境内的不动产等财产或者在中国境内转让其他财产取得的所得 “付” 5.从中国境内企事业单位和其他经济组织或者居民个人取得的利息、股息、 红利所得

二、个人所得税征税范围 堂上练习: 1、下列各项所得中,应缴纳个人所得税的是( B )(单选) A、托儿补助费 B、退休人员再任职收入 C、差旅费津贴 D、独生子女补贴 2、个人取得的下列报酬中,应按“稿酬所得”缴纳个人所得税的是( D )(单选) A、杂志社记者在本社刊物发表文章取得的报酬 B、书法家为企业题字获得的报酬 C、高校教授为某杂志社审稿取得的报酬 D、网络写手写的网络小说由出版社出版取得的报酬 3、下列各项中,应计入个人所得税工资薪金所得的有(ABCD)(多选) A、季度奖金 :B、劳动分红 C、职务工资 D、饭费补贴 4、个人独立从事下列技艺取得的收入属劳务报酬所得的是(ABCD)(多选) A、笔译翻译收入B、审稿收入 C、现场书画收入 D、雕刻收入 5、以下属于财产转让所得的是(ABD) A、转让股权取得的所得 B、 转让土地使用权取得的所得 C、提供专利权的使用权取得的所得 D、转让有价证券取得的所得

堂上练习: 1、下列各项所得中,应缴纳个人所得税的是( )(单选) A、托儿补助费 B、退休人员再任职收入 C、差旅费津贴 D、独生子女补贴 2、个人取得的下列报酬中,应按“稿酬所得”缴纳个人所得税的是( ) (单选) A、杂志社记者在本社刊物发表文章取得的报酬 B、书法家为企业题字获得的报酬 C、高校教授为某杂志社审稿取得的报酬 D、网络写手写的网络小说由出版社出版取得的报酬 3、下列各项中,应计入个人所得税工资薪金所得的有( )(多选) A、季度奖金 B、劳动分红 C、职务工资 D、饭费补贴 4、个人独立从事下列技艺取得的收入属劳务报酬所得的是( )(多选) A、笔译翻译收入 B、审稿收入 C、现场书画收入 D、雕刻收入 5、以下属于财产转让所得的是( ) A、转让股权取得的所得 B、转让土地使用权取得的所得 C、提供专利权的使用权取得的所得 D、转让有价证券取得的所得 B D ABCD ABCD ABD 二、个人所得税征税范围

三、个人所得税税率 (一)居民纳税人综合所得: 工资薪蓝务报费徙超额襟素(累计预扣按年计征) (居民个人劳务报酬所得预扣预窥适用) 工资薪金 劳务报酬 级数 预扣预缴应纳税所得额 预扣率(%) 速算扣除数。 1e 不超过20000元的: 20e 0e 特许权 20 超过20000元至50000元的部盼 30 2000- 稿酬 使用费 超过50000元的部分y 40 7000 1 w心 6 超过660000元至960000元的部分 35% 85920 综合所得 7 超过960000元的部分 45% 181920

综合所得 三、 个人所得税税率 工资薪金 劳务报酬 稿酬 特许权 使用费 工资薪金—七级超额累进税率(累计预扣按年计征) (一)居民纳税人综合所得: 劳务报酬—预扣税率表