二、产生多重共线的原因 2、解释变量中含有当期和滞后变量 。例如,投资模型 0 4=β1+β2rt+β3Yt+β4Yt-1+t o4=投资,rt=利率,Y=当期GDP,Y1=上期 GDP o而Y1,Yn自相关(成比例),所以Y与 Y1相关

2、解释变量中含有当期和滞后变量 例如,投资模型 It=β1+β2 rt+β3Yt+β4Yt-1+μt It=投资,rt=利率,Yt=当期GDP,Yt-1=上期 GDP 而Y1 ,.,Yn 自相关(成比例),所以Yt与 Yt-1相关 二、产生多重共线的原因

二、产生多重共线的原因 3、样本资料的限制 由于完全符合理论模型所要求的样本数据较 难收集,特定样本可能存在某种程度的多重 共线性。 一般经验: 时间序列数据样本:简单线性模型,往往存 在多重共线性。 截面数据样本:问题不那么严重,但多重共 线性仍然是存在的

3、样本资料的限制 由于完全符合理论模型所要求的样本数据较 难收集,特定样本可能存在某种程度的多重 共线性。 一般经验: 时间序列数据样本:简单线性模型,往往存 在多重共线性。 截面数据样本:问题不那么严重,但多重共 线性仍然是存在的。 二、产生多重共线的原因

三、多重共线性的后果 。1、完全共线性下参数估计量不存在,参数的 方差趋于无穷大 。2、近似共线性下OLS估计量可计算但非有效 ·3、参数估计量经济含义不合理 。4、变量的显著性检验失去意义 。5、模型的预测功能失效

1、完全共线性下参数估计量不存在,参数的 方差趋于无穷大 2、近似共线性下OLS估计量可计算但非有效 3、参数估计量经济含义不合理 4、变量的显著性检验失去意义 5、模型的预测功能失效 三、多重共线性的后果

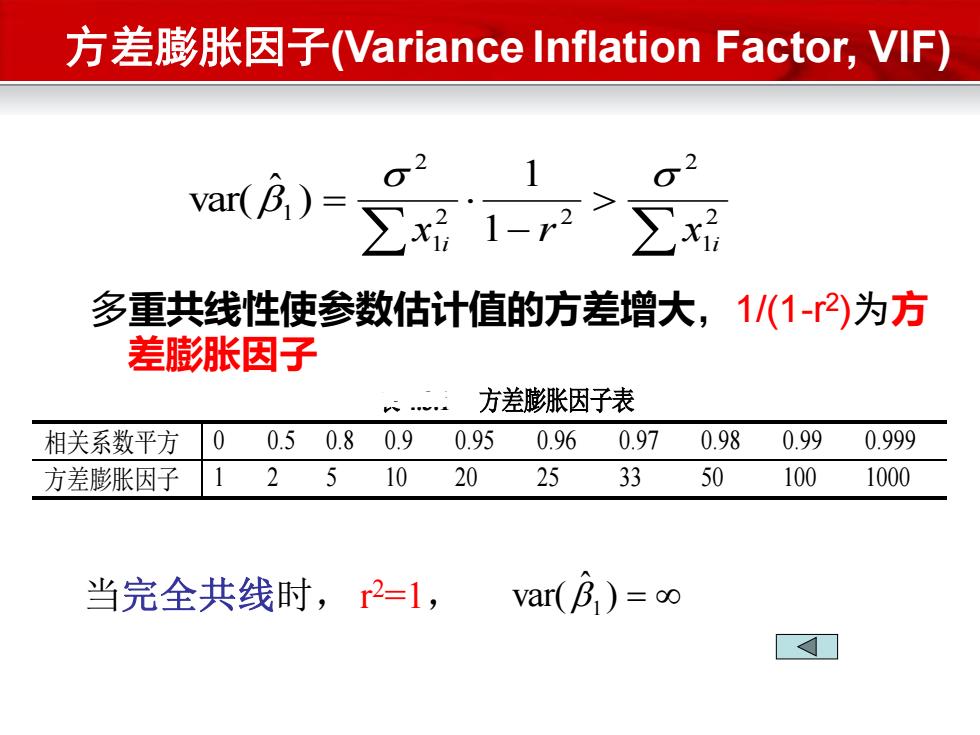

方差膨胀因子(Variance Inflation Factor,VIF) 多重共线性使参数估计值的方差增大,1/(1-2)为方 差膨胀因子 方差膨张因子表 相关系数平方 0 0.50.8 0.9 0.95 0.96 0.97 0.98 0.99 0.999 方差膨胀因子 12510 20 25 33 50 100 1000 当完全共线时,r2=1,var(B)=oo

多重共线性使参数估计值的方差增大,1/(1-r 2 )为方 差膨胀因子 表 4.3.1 方差膨胀因子表 相关系数平方 0 0.5 0.8 0.9 0.95 0.96 0.97 0.98 0.99 0.999 方差膨胀因子 1 2 5 10 20 25 33 50 100 1000 当完全共线时, r 2=1, var( ˆ 1 ) = − = 2 1 2 2 2 1 2 1 1 1 ) ˆ var( i i x r x 方差膨胀因子(Variance Inflation Factor, VIF)

四、多重共线的检验 。多重共线性表现为解释变量之间具有相关关系, 所以用于多重共线性的检验方法主要是统计方法: 如判定系数检验法、逐步回归检验法等。 。多重共线性检验的任务是: (1)检验多重共线性是否存在; (2)估计多重共线性的范围,即判断哪些变量之 间存在共线性

多重共线性表现为解释变量之间具有相关关系, 所以用于多重共线性的检验方法主要是统计方法: 如判定系数检验法、逐步回归检验法等。 多重共线性检验的任务是: (1)检验多重共线性是否存在; (2)估计多重共线性的范围,即判断哪些变量之 间存在共线性。 四、多重共线的检验