企业并购机财务效应分析 -=-并购分类 ·横向并购、纵向并购、混合并购 。善意并购、敌意并购 。直接并购、间接并购 。产权并购、股权并购 各分析

财务分析 企业并购机财务效应分析 ----并购分类 ⚫ 横向并购、纵向并购、混合并购 ⚫ 善意并购、敌意并购 ⚫ 直接并购、间接并购 ⚫ 产权并购、股权并购

并购的财务效应 。减少交易成本 。降低资本成本,提高全业的负债能力 (产生一种共同担保作用) ● 控制自由现金流量,调整资本结构 ●税收效应 。资金杠杆效应,控制更多资产 肌经分析

财务分析 并购的财务效应 ⚫ 减少交易成本 ⚫ 降低资本成本,提高全业的负债能力 (产生一种共同担保作用) ⚫ 控制自由现金流量,调整资本结构 ⚫ 税收效应 ⚫ 资金杠杆效应,控制更多资产

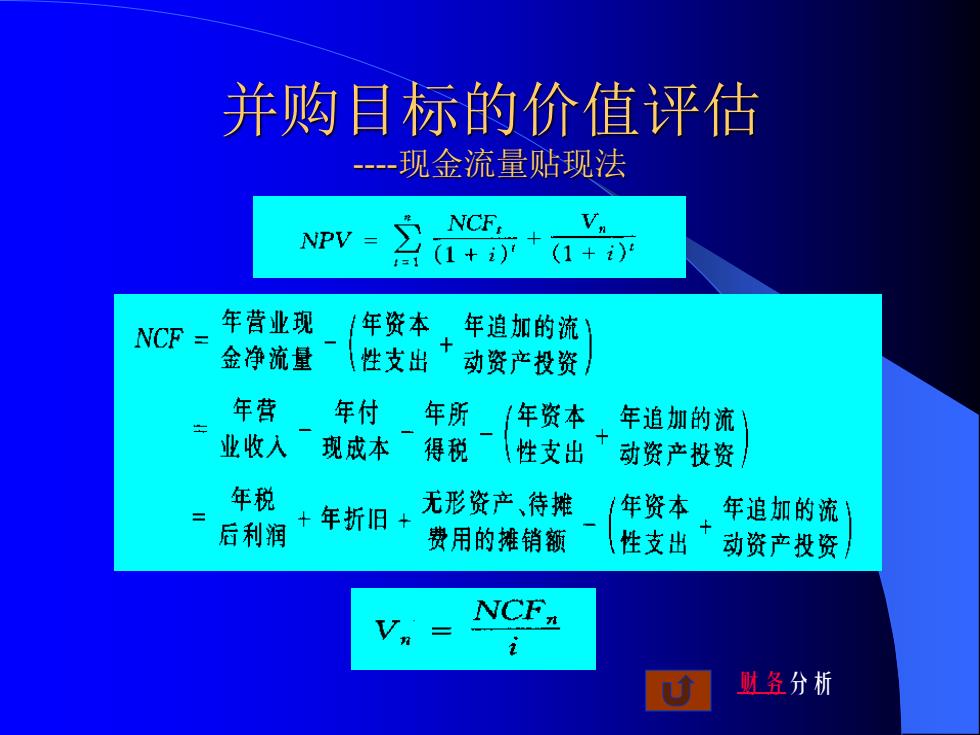

并购目标的价值评估 --现金流量贴现法 NCF V NPV 1 (1+)月 NCF 年营业现 年资本,年追加的流 金净流量 性支出动资产投资 年营 年付 年所 〈年资本年追加的流 业收入现成本一 得税 性支出 动资产投资 年税 年折旧+ 无形资产、待摊 年资本,年追加的流 后利润 费用的推销额 性支出动资产投资 NCFn 各分析

财务分析 并购目标的价值评估 ----现金流量贴现法

目标公司的现金流量预测 目标公司的销售收入 最后一期的期间现金流量 减:1)销售成本 加:12)净资产的最终 减:2)管理费用 价值(出售或不出售) 减:3)折旧 13)等于最终价值 4)等于税前盈利 减:5):所得税 6)等于净利润 加:7)折旧 减:8)对营运资本的净投资 减:9)固定资产的投资 加:10)由于固定资产投资新增效益 11)等于各期间净现金流 肌经分析

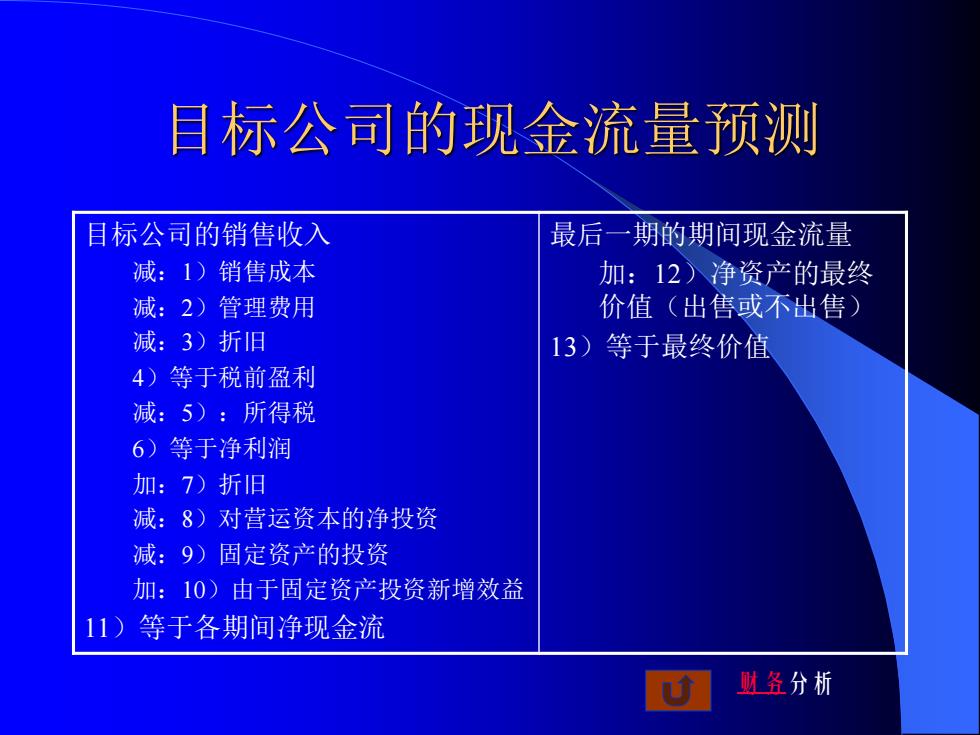

财务分析 目标公司的现金流量预测 目标公司的销售收入 减:1)销售成本 减:2)管理费用 减:3)折旧 4)等于税前盈利 减:5):所得税 6)等于净利润 加:7)折旧 减:8)对营运资本的净投资 减:9)固定资产的投资 加:10)由于固定资产投资新增效益 11)等于各期间净现金流 最后一期的期间现金流量 加:12)净资产的最终 价值(出售或不出售) 13)等于最终价值

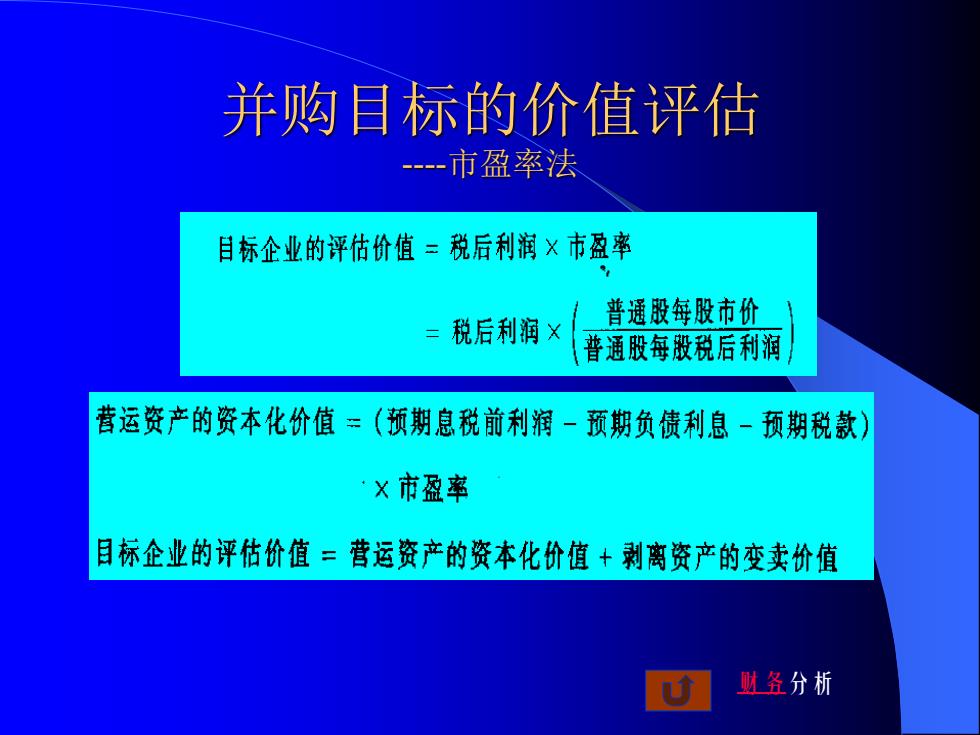

并购目标的价值评估 --市盈率法 目标企业的评估价值二税后利润X市盈率 普通股每股市价 税后利润X 普通股每股税后利润 营运资产的资本化价值二(预期息税前利润一预期负债利息-预期税款)》 X市盈率 目标企业的评估价值=营运资产的资本化价值+剥离资产的变卖价值 各分析

财务分析 并购目标的价值评估 ----市盈率法