第三章投资管理 第一节慨述 第二节投资顶且评价方法 第三节特殊投资--企业购并

第三章 投资管理 第一节 概述 第二节投资项目评价方法 第三节特殊投资----企业购并

第一节概述 、 项目可行的标准: 投资回报率大于等于投资者要求的报 酬率 二、影购投资项且决策的因素 三、 现金流量的预测(风) 期初现金流量源测 期回现金流量预测 期末现金流量顶测 第三章投资管理

第三章投资管理 第一节概述 一、项目可行的标准: ●投资回报率大于等于投资者要求的报 酬率 二、影响投资项目决策的因素 三、现金流量的预测(例) 期初现金流量预测 期间现金流量预测 期末现金流量预测

影响投资顶且决策的因素 。1、项目产生的现金流量 ·2、税收 。3、货币的时间价值 。4、企业的战略目标 第三章投资管理

第三章投资管理 影响投资项目决策的因素 ⚫ 1、项目产生的现金流量 ⚫ 2、税收 ⚫ 3、货币的时间价值 ⚫ 4、企业的战略目标

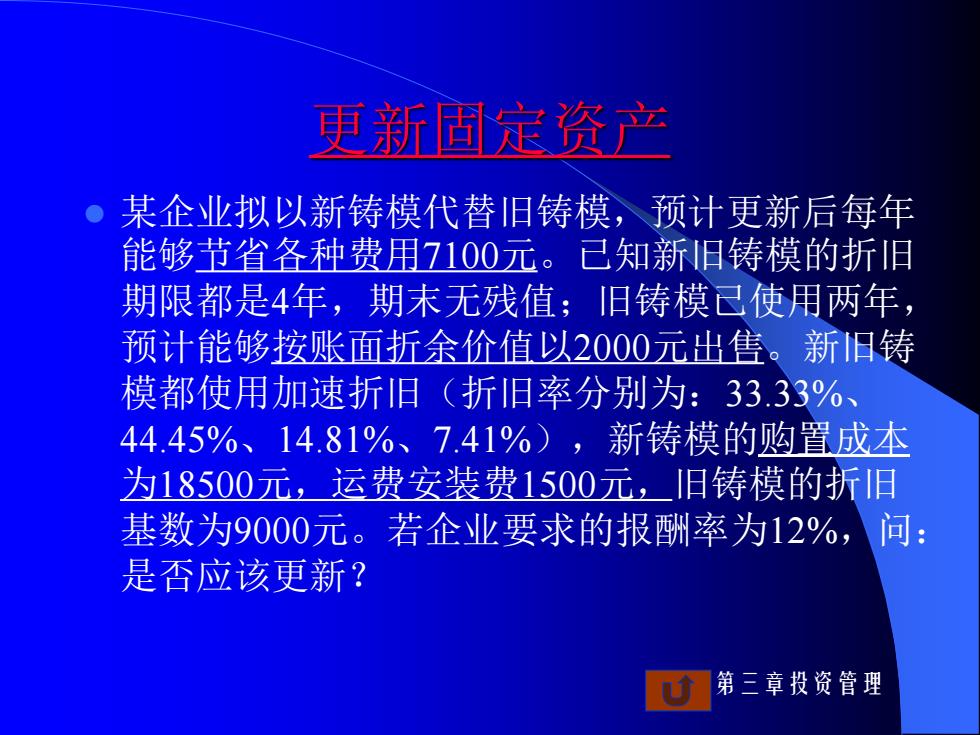

更新固定资产 某企业拟以新铸模代替旧铸模,预计更新后每年 能够节省各种费用7100元。已知新旧铸模的折旧 期限都是4年,期末无残值;旧铸模己使用两年, 预计能够按账面折余价值以2000元出售。新旧铸 模都使用加速折旧(折旧率分别为:33.33%、 44.45%、14.81%、7.41%),新铸模的购置成本 为18500元,运费安装费1500元,旧铸模的折旧 基数为9000元。若企业要求的报酬率为12%,问: 是否应该更新? 第三章投资管理

第三章投资管理 更新固定资产 ⚫ 某企业拟以新铸模代替旧铸模,预计更新后每年 能够节省各种费用7100元。已知新旧铸模的折旧 期限都是4年,期末无残值;旧铸模已使用两年, 预计能够按账面折余价值以2000元出售。新旧铸 模都使用加速折旧(折旧率分别为:33.33%、 44.45%、14.81%、7.41%),新铸模的购置成本 为18500元,运费安装费1500元,旧铸模的折旧 基数为9000元。若企业要求的报酬率为12%,问: 是否应该更新?

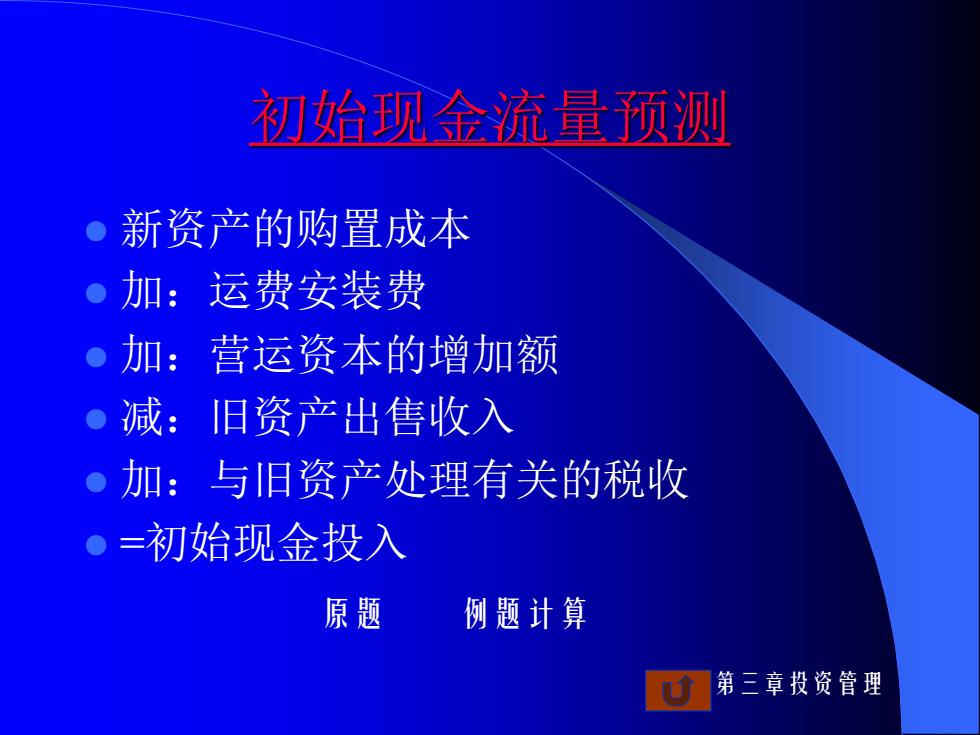

初始现金流量预测 。新资产的购置成本 。加:运费安装费 ·加:营运资本的增加额 。减:旧资产出售收入 。加:与旧资产处理有关的税收 =初始现金投入 原题 例题计算 第三章投资管理

第三章投资管理 初始现金流量预测 ⚫ 新资产的购置成本 ⚫ 加:运费安装费 ⚫ 加:营运资本的增加额 ⚫ 减:旧资产出售收入 ⚫ 加:与旧资产处理有关的税收 ⚫ =初始现金投入 原题 例题计算