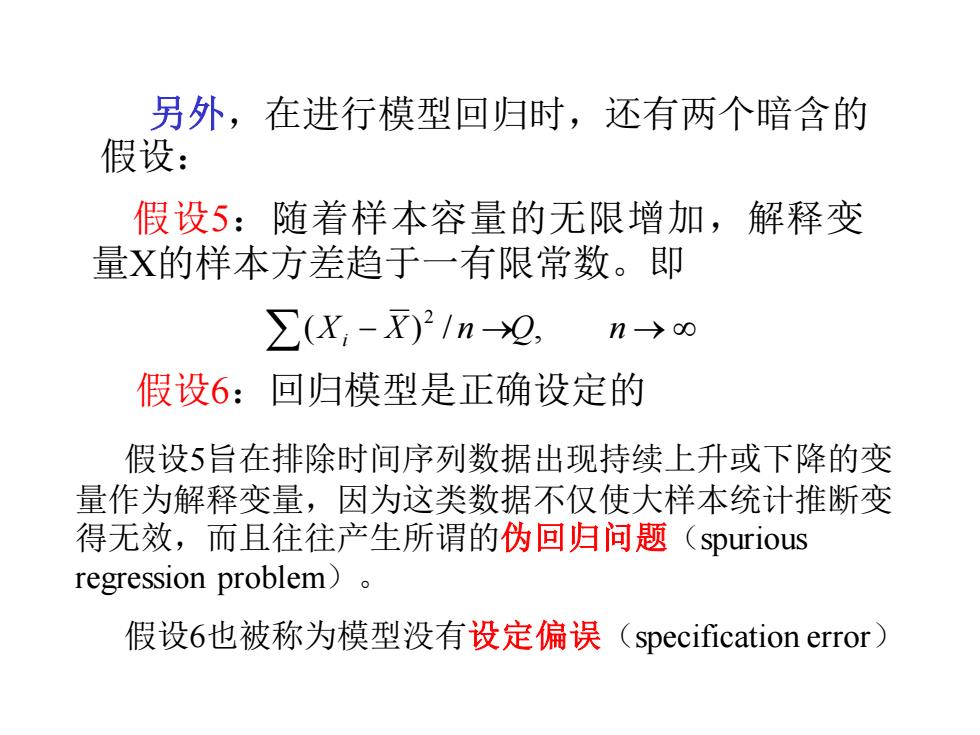

另外,在进行模型回归时,还有两个暗含的 假设: 假设5:随着样本容量的无限增加,解释变 量X的样本方差趋于一有限常数。即 ∑(X,-X)21n2, n→o 假设6:回归模型是正确设定的 假设5旨在排除时间序列数据出现持续上升或下降的变 量作为解释变量,因为这类数据不仅使大样本统计推断变 得无效,而且往往产生所谓的伪回归问题(spurious regression problem)。 假设6也被称为模型没有设定偏误(specification error)

另外,在进行模型回归时,还有两个暗含的 假设: 假设5:随着样本容量的无限增加,解释变 量X的样本方差趋于一有限常数。即 (Xi − X) / n →Q, n → 2 假设6:回归模型是正确设定的 假设5旨在排除时间序列数据出现持续上升或下降的变 量作为解释变量,因为这类数据不仅使大样本统计推断变 得无效,而且往往产生所谓的伪回归问题(spurious regression problem)。 假设6也被称为模型没有设定偏误(specification error)

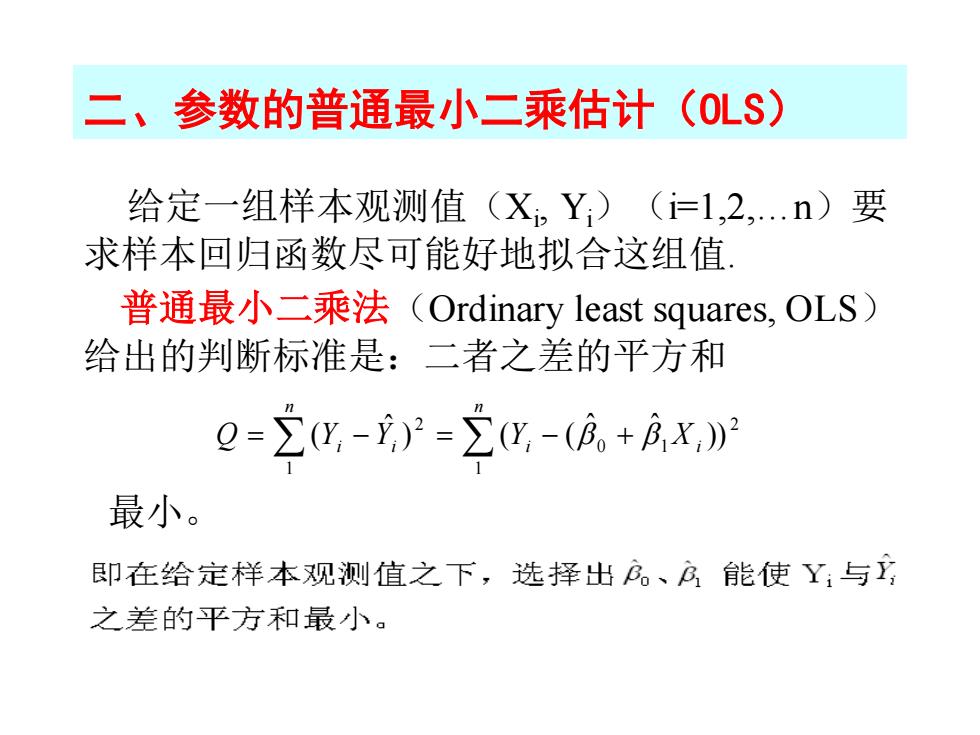

二、参数的普通最小二乘估计 (0LS) 给定一组样本观测值(X。Y) (=1,2,.n)要 求样本回归函数尽可能好地拟合这组值! 普通最小二乘法(Ordinary least squares,.OLS) 给出的判断标准是:二者之差的平方和 0=2g-)=∑-(a+月x,》1 最小。 即在给定样本观测值之下,选择出序。、序能使Y:与 之差的平方和最小

二、参数的普通最小二乘估计(OLS) 给定一组样本观测值(Xi , Yi)(i=1,2,.n)要 求样本回归函数尽可能好地拟合这组值. 普通最小二乘法(Ordinary least squares, OLS) 给出的判断标准是:二者之差的平方和 = − = − + n i i i n Q Yi Y Y X 1 2 0 1 2 1 )) ˆ ˆ ) ( ( ˆ ( 最小

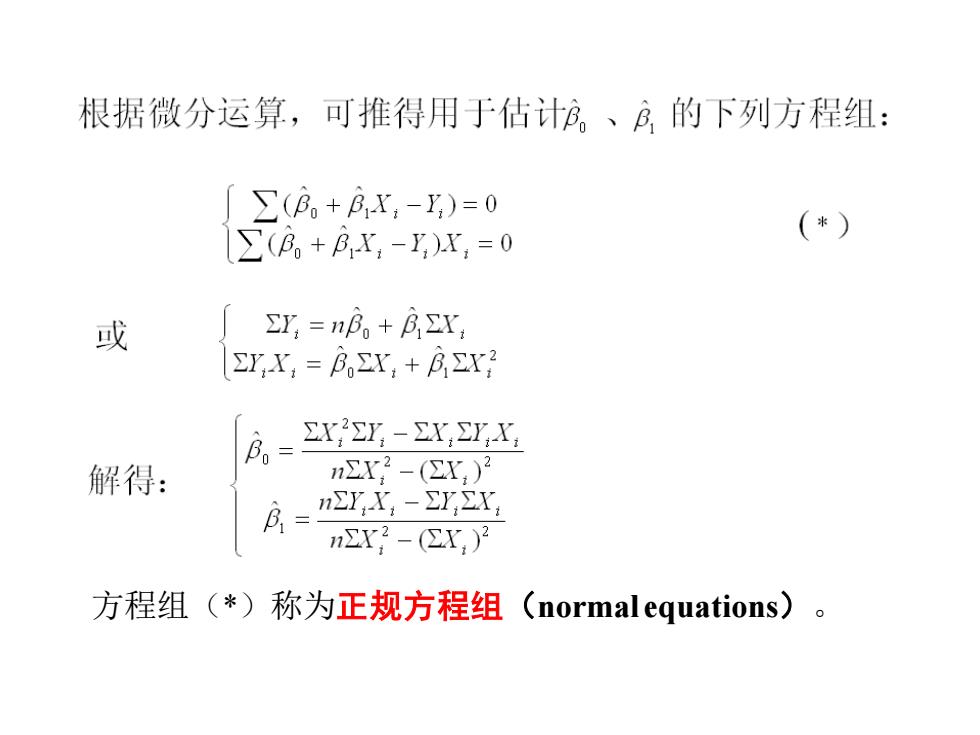

根据微分运算,可推得用于估计。、的下列方程组: ∑(B。+BX:-y)=0 ∑(8+BX-y)x,=0 (*) 或 Y=np。+BX, EYX BOEX+BEX2 EXEY-EX EYX 解得: nX2-(X)2 HEY X -EYEX nX2-(X,)2 方程组(*)称为正规方程组(normal equations)

方程组(*)称为正规方程组(normal equations)

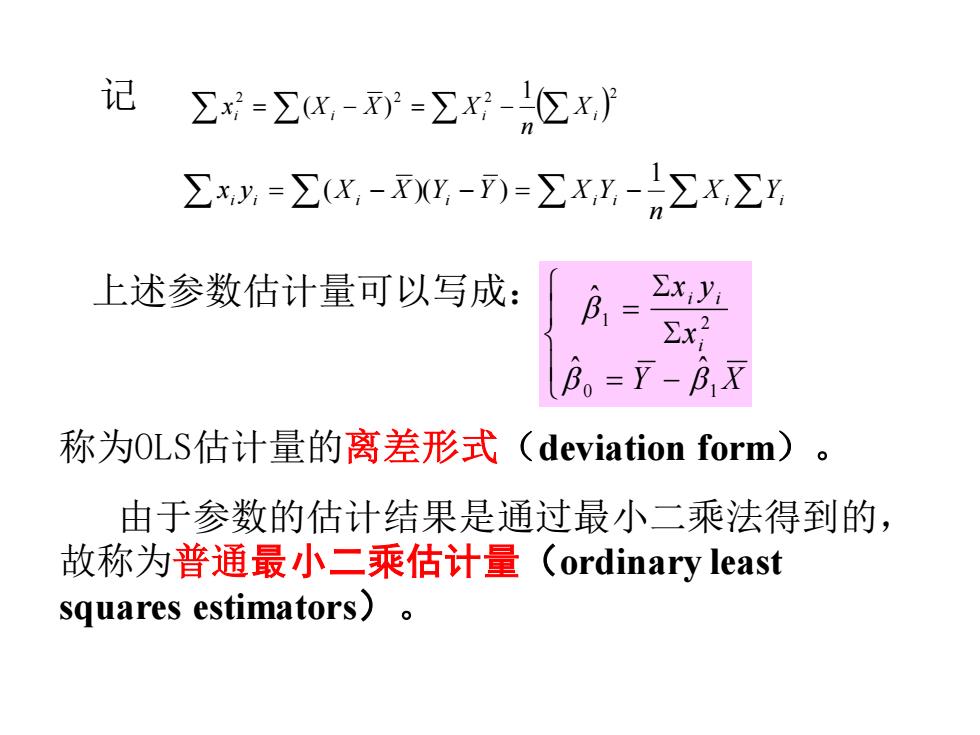

记 ∑x=∑x,-X2=∑x?-∑x月 ∑xy=∑(X,-Xy,-Y)=∑Xx-∑x∑Y 上述参数估计量可以写成: 月= 2x2 B。=Y-月,X 称为0LS估计量的离差形式(deviation form)。 由于参数的估计结果是通过最小二乘法得到的, 故称为普通最小二乘估计量(ordinary least squares estimators)

记 ( ) 2 2 2 2 1 i = ( i − ) = i − Xi n x X X X i i = i − i − = i i − XiYi n x y X X Y Y X Y 1 ( )( ) 上述参数估计量可以写成: = − = Y X x x y i i i 0 1 1 2 ˆ ˆ ˆ 称为OLS估计量的离差形式(deviation form)。 由于参数的估计结果是通过最小二乘法得到的, 故称为普通最小二乘估计量(ordinary least squares estimators)

顺便指出,记=,-7 则有 ,=(B。+B,X,)-(B。+B,x+e) =B(X,-X)-1∑e, 可得 =Bx (**) (**)式也称为样本回归函数的离差形式。 注意: 在计量经济学中,往往以小写字母表示对均值 的离差

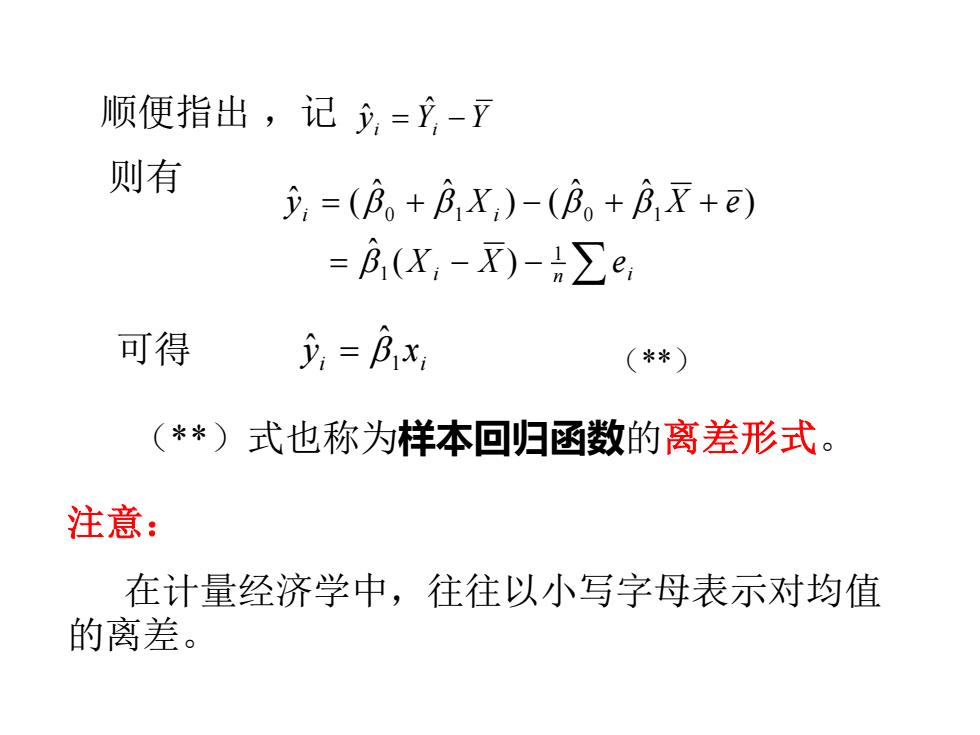

顺便指出 ,记 y ˆ i = Y ˆ i −Y 则有 = − − = + − + + i n i i i X X e y X X e 1 1 0 1 0 1 ( ) ˆ ) ˆ ˆ ) ( ˆ ˆ ˆ ( 可得 i i y x1 ˆ ˆ = (**)式也称为样本回归函数的离差形式。 (**) 注意: 在计量经济学中,往往以小写字母表示对均值 的离差