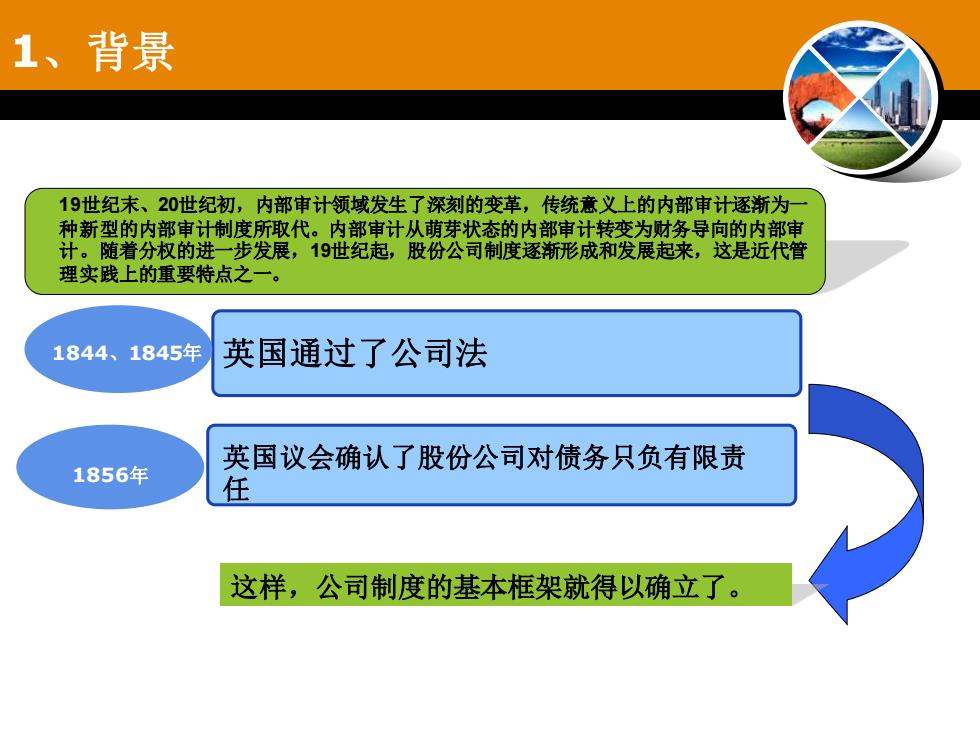

1、背景19世纪末、20世纪初,内部审计领域发生了深刻的变革,传统意义上的内部审计逐渐为种新型的内部审计制度所取代。内部审计从萌芽状态的内部审计转变为财务导向的内部审计。随着分权的进一步发展,19世纪起,股份公司制度逐渐形成和发展起来,这是近代管理实践上的重要特点之一。英国通过了公司法1844、1845年英国议会确认了股份公司对债务只负有限责1856年任这样,公司制度的基本框架就得以确立了

1、背景 1844、1845年 英国通过了公司法 1856年 英国议会确认了股份公司对债务只负有限责 任 19世纪末、20世纪初,内部审计领域发生了深刻的变革,传统意义上的内部审计逐渐为一 种新型的内部审计制度所取代。内部审计从萌芽状态的内部审计转变为财务导向的内部审 计。随着分权的进一步发展,19世纪起,股份公司制度逐渐形成和发展起来,这是近代管 理实践上的重要特点之一。 这样,公司制度的基本框架就得以确立了

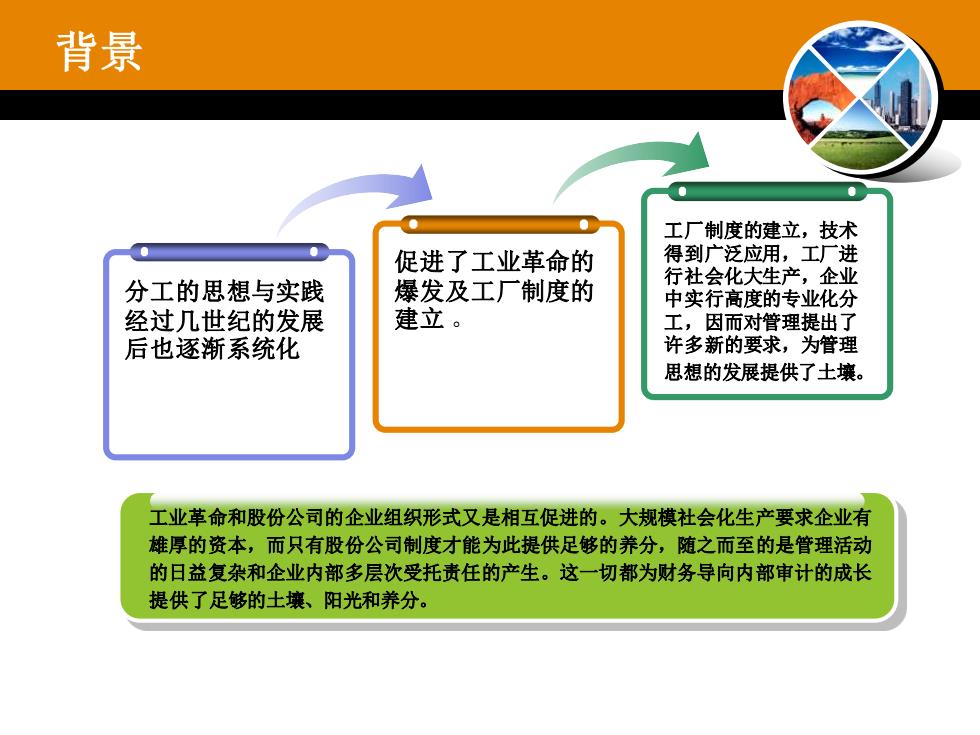

背景工厂制度的建立,技术得到广泛应用,工厂进促进了工业革命的行社会化大生产,企业分工的思想与实践爆发及工厂制度的中实行高度的专业化分建立。经过几世纪的发展工,因而对管理提出了许多新的要求,为管理后也逐渐系统化思想的发展提供了土壤工业革命和股份公司的企业组织形式又是相互促进的。大规模社会化生产要求企业有雄厚的资本,而只有股份公司制度才能为此提供足够的养分,随之而至的是管理活动的日益复杂和企业内部多层次受托责任的产生。这一切都为财务导向内部审计的成长提供了足够的土壤、阳光和养分

分工的思想与实践 经过几世纪的发展 后也逐渐系统化 促进了工业革命的 爆发及工厂制度的 建立 。 工厂制度的建立,技术 得到广泛应用,工厂进 行社会化大生产,企业 中实行高度的专业化分 工,因而对管理提出了 许多新的要求,为管理 思想的发展提供了土壤。 工业革命和股份公司的企业组织形式又是相互促进的。大规模社会化生产要求企业有 雄厚的资本,而只有股份公司制度才能为此提供足够的养分,随之而至的是管理活动 的日益复杂和企业内部多层次受托责任的产生。这一切都为财务导向内部审计的成长 提供了足够的土壤、阳光和养分。 背景

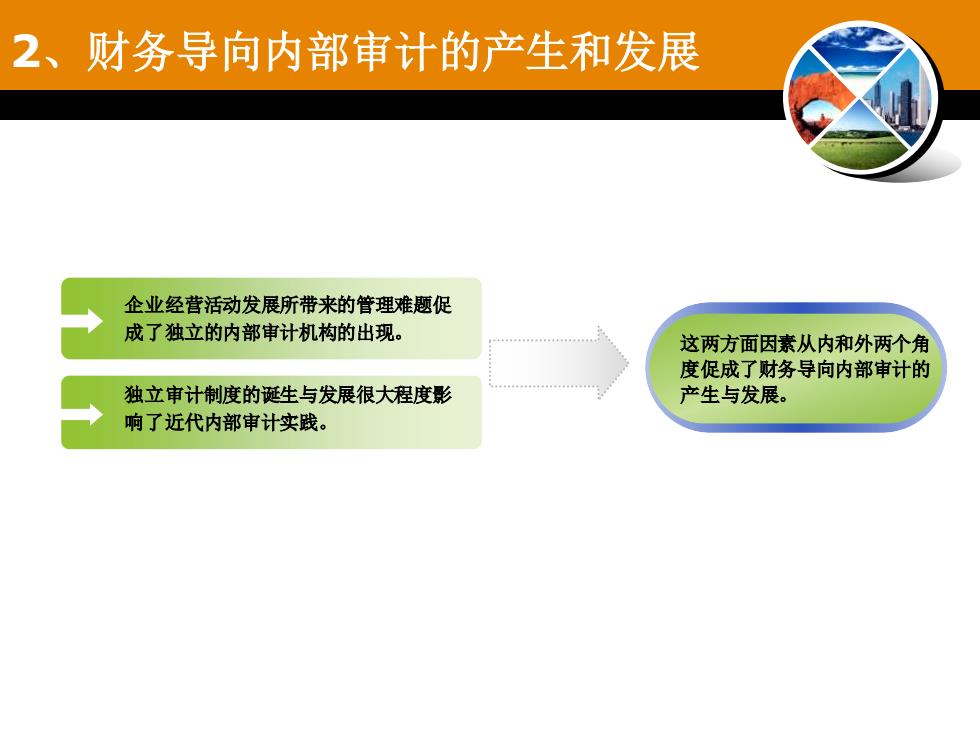

2、财务导向内部审计的产生和发展企业经营活动发展所带来的管理难题促成了独立的内部审计机构的出现。这两方面因素从内和外两个角度促成了财务导向内部审计的产生与发展。独立审计制度的诞生与发展很大程度影响了近代内部审计实践

企业经营活动发展所带来的管理难题促 成了独立的内部审计机构的出现。 独立审计制度的诞生与发展很大程度影 响了近代内部审计实践。 2、财务导向内部审计的产生和发展 这两方面因素从内和外两个角 度促成了财务导向内部审计的 产生与发展

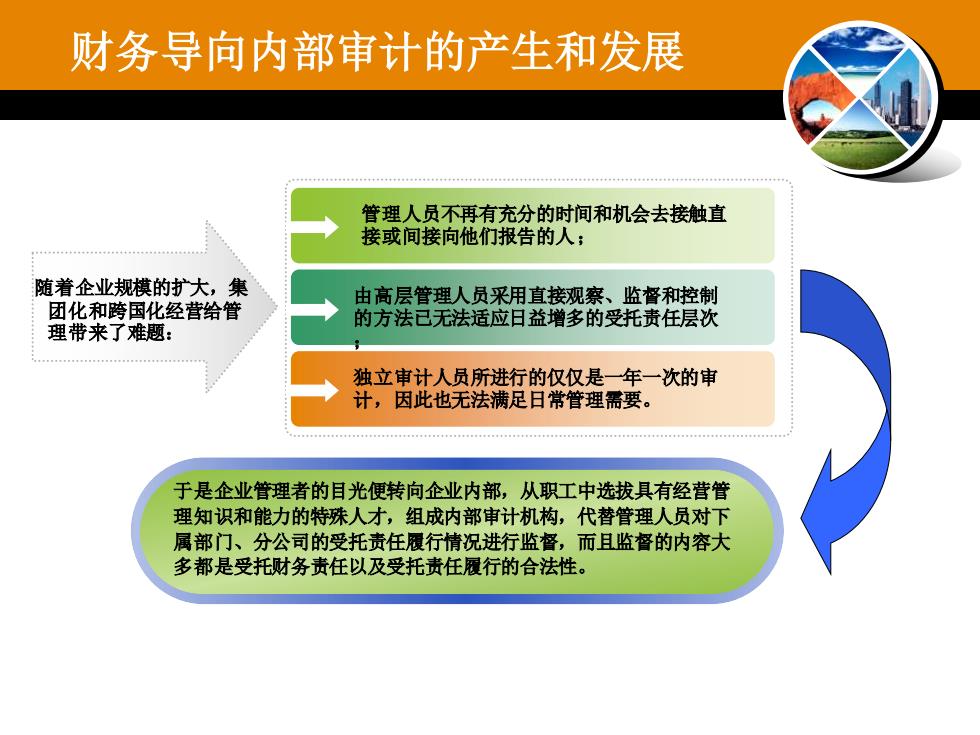

财务导向内部审计的产生和发展管理人员不再有充分的时间和机会去接触直接或间接向他们报告的人:随着企业规模的扩大,集由高层管理人员采用直接观察、监督和控制团化和跨国化经营给管的方法已无法适应日益增多的受托责任层次理带来了难题:独立审计人员所进行的仅仅是一一年一次的审计,因此也无法满足日常管理需要。于是企业管理者的目光便转向企业内部,从职工中选拔具有经营管理知识和能力的特殊人才,组成内部审计机构,代替管理人员对下属部门、分公司的受托责任履行情况进行监督,而且监督的内容大多都是受托财务责任以及受托责任履行的合法性

财务导向内部审计的产生和发展 随着企业规模的扩大,集 团化和跨国化经营给管 理带来了难题: 独立审计人员所进行的仅仅是一年一次的审 计,因此也无法满足日常管理需要。 由高层管理人员采用直接观察、监督和控制 的方法已无法适应日益增多的受托责任层次 ; 管理人员不再有充分的时间和机会去接触直 接或间接向他们报告的人; 于是企业管理者的目光便转向企业内部,从职工中选拔具有经营管 理知识和能力的特殊人才,组成内部审计机构,代替管理人员对下 属部门、分公司的受托责任履行情况进行监督,而且监督的内容大 多都是受托财务责任以及受托责任履行的合法性

财务导向内部审计的产生和发展带来了商业、银行业工业革命使经济活动中由和保险业的迅速发展,工场手工业占统治地位演带来了新的会计业务。变为机器大工业占统治地位会计业务重点转向了财产的所有权和损益股份公司的出现的计算。英国的公司法从法律上确认了特许会计师(注册会计师)承担审计1844、1845年业务的地位,独立审计由此轰轰烈烈地发展起来,进而从审计对象、方法、技术上直接影响内部审计实践。美国证券交易委员会成立,要求上市公司必须提供经过注册会计1934年师审查的财务报表,这一要求促使公司设立内部审计机构协助注册会计师的工作

工业革命使经济活动中由 工场手工业占统治地位演 变为机器大工业占统治地位 带来了商业、银行业 和保险业的迅速发展, 带来了新的会计业务 。 股份公司的出现 会计业务重点转向了 财产的所有权和损益 的计算 。 财务导向内部审计的产生和发展 1844、1845年 英国的公司法从法律上确认了特许会计师(注册会计师)承担审计 业务的地位,独立审计由此轰轰烈烈地发展起来,进而从审计对象 、方法、技术上直接影响内部审计实践。 1934年 美国证券交易委员会成立,要求上市公司必须提供经过注册会计 师审查的财务报表,这一要求促使公司设立内部审计机构协助注 册会计师的工作