2、平稳性的定义 ·假定某个时间序列是由某一随机过程 (stochastic process)生成的,即假定时间序 列{X}(仁1,2,.)的每一个数值都是从一个 概率分布中随机得到,如果满足下列条件: -均值E(X)=μ是与时间t无关的常数; -方差Var(X)=o是与时间t无关的常数; -协方差Cov(X,Xk)=Yk是只与时期间隔k有关,与 时间t无关的常数; 则称该随机时间序列是平稳的(stationary), 而该随机过程是一平稳随机过程(stationary stochastic process). 宽平稳、广义平稳

2、平稳性的定义 • 假定某个时间序列是由某一随机过程 (stochastic process)生成的,即假定时间序 列{Xt }(t=1, 2, .)的每一个数值都是从一个 概率分布中随机得到,如果满足下列条件: – 均值E(Xt)=是与时间t 无关的常数; – 方差Var(Xt)= 2是与时间t 无关的常数; – 协方差Cov(Xt,Xt+k)=k 是只与时期间隔k有关,与 时间t 无关的常数; • 则称该随机时间序列是平稳的(stationary), 而该随机过程是一平稳随机过程(stationary stochastic process)。 宽平稳、广义平稳

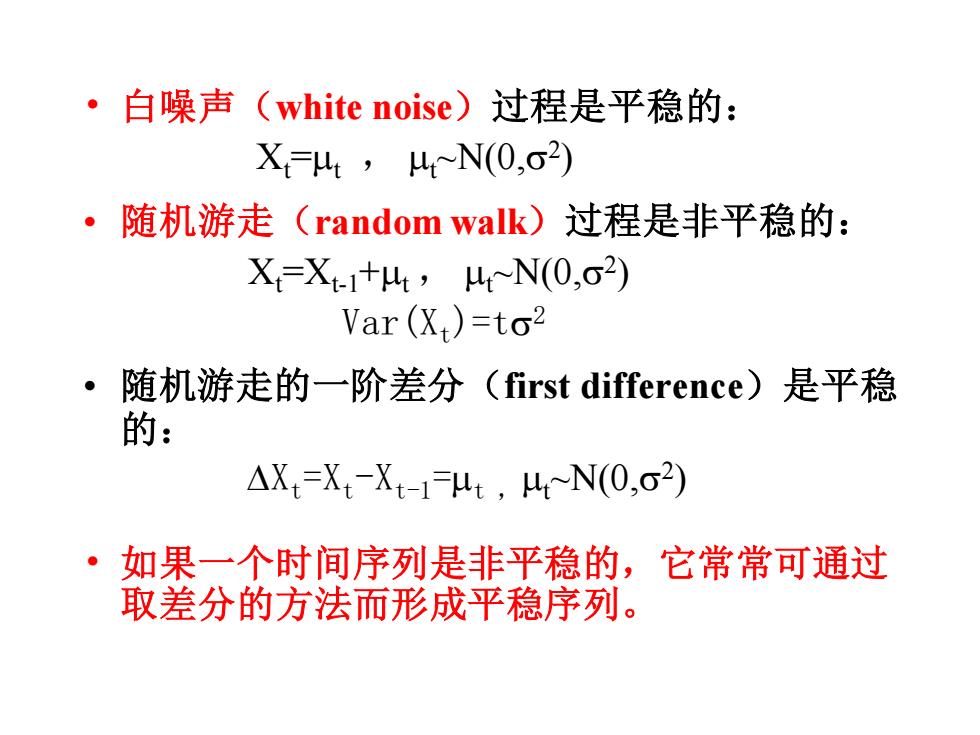

·白噪声(white noise)过程是平稳的: X=t,>N(0,o2) ·随机游走(random walk)过程是非平稳的: X=X1+t,~N(0,o2) Var (X,)=to2 ·随机游走的一阶差分(first difference)是平稳 的: AXt=Xt-Xt-1=ut,N(0,02) ·如果一个时间序列是非平稳的,它常常可通过 取差分的方法而形成平稳序列

• 白噪声(white noise)过程是平稳的: Xt =t , t~N(0,2 ) • 随机游走(random walk)过程是非平稳的: Xt=Xt-1+t , t~N(0,2 ) Var(Xt)=t2 • 随机游走的一阶差分(first difference)是平稳 的: Xt=Xt-Xt-1=t ,t~N(0,2 ) • 如果一个时间序列是非平稳的,它常常可通过 取差分的方法而形成平稳序列

二、平稳性的图示判断

二、平稳性的图示判断

说明 ·本节的概念是重要的,属于经典时间序列分析。 ·在实际应用研究中,一般直接采用单位根检验, 图示判断应用较少。 ·建议作为自学内容

说明 • 本节的概念是重要的,属于经典时间序列分析。 • 在实际应用研究中,一般直接采用单位根检验, 图示判断应用较少。 • 建议作为自学内容

三、平稳性的单位根检验 (unit root test)

三、平稳性的单位根检验 (unit root test)