税率 包括三种: 25%:「居民企业:境内、境外所得 非居民企业(在境内设立机构、场所的): 厂①其来源于境内的所得 几②发生在中国境外但与其所设机构场所有实际联系的所得 20%: 非居民企业:未设立机物但来源于中国境内的所得 人15%:国家需要重点扶持的高新技术企业 目前,全世界近160个实行企业所得税的国家(地区),平均税率为 28.6%,我国周边的18个国家和地区的平均税率为26.7%

11 三、税率 包括三种: 25%: 居民企业: 境内、境外所得 非居民企业(在境内设立机构、场所的): ① 其来源于境内的所得 ②发生在中国境外但与其所设机构场所有实际联系的所得 20%:非居民企业:未设立机构但来源于中国境内的所得 15%:国家需要重点扶持的高新技术企业 目前,全世界近160个实行企业所得税的国家(地区),平均税率为 28.6%,我国周边的18个国家和地区的平均税率为26.7%

四、计税依据 应税所得=收入总额一(不征税收入十免税收入) 一减计收入 一准许扣除项目金额 一允许弥补的以前年度亏损

12 四、计税依据 应税所得=收入总额-(不征税收入+免税收入) -减计收入 -准许扣除项目金额 -允许弥补的以前年度亏损

其 (一)收入总额: 销鲁货物收入 提供劳务收入 转让财产收入 股息、红利等权益性投资收益 利息收入 特许权使用费收入 接受捐赠收入 其他收入

13 其中: (一)收入总额: 销售货物收入 提供劳务收入 转让财产收入 股息、红利等权益性投资收益 利息收入 特许权使用费收入 接受捐赠收入 其他收入

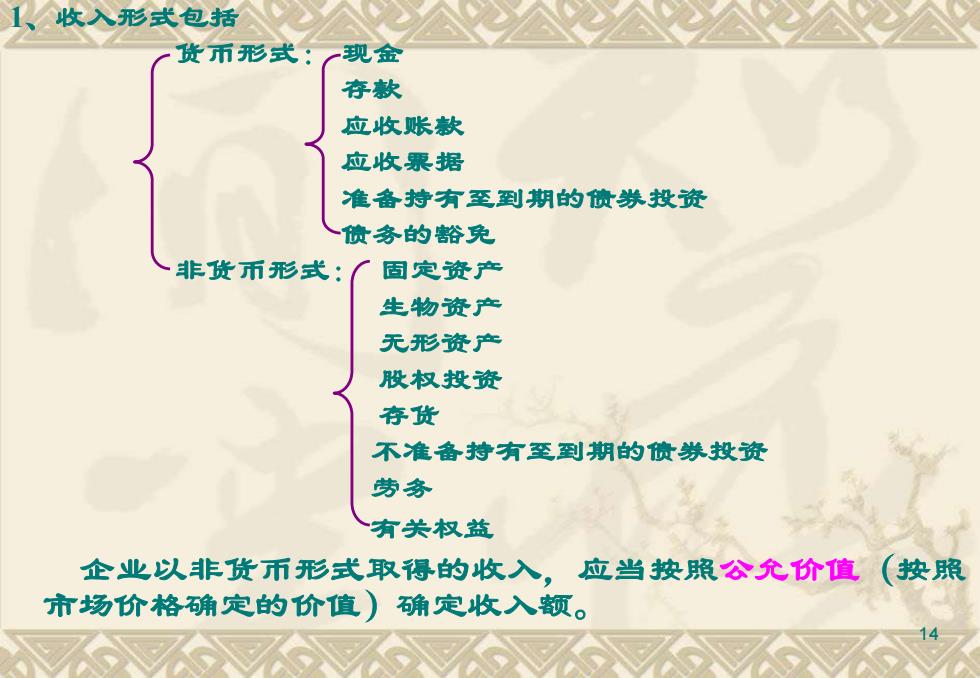

1、收入形式包括 货币形式: 一现金 存款 应收账款 应收票据 准备持有至到期的债券投资 馈务的豁免 非货币形式: 固定资产 生物资产 无形资产 股权投资 存货 不准备持有至到期的债券投资 劳务 有关权益 企业以非货币形式取得的收入,应当按照公允价值(按照 市场价格确定的价值)确定收入额

14 1、收入形式包括 货币形式: 现金 存款 应收账款 应收票据 准备持有至到期的债券投资 债务的豁免 非货币形式: 固定资产 生物资产 无形资产 股权投资 存货 不准备持有至到期的债券投资 劳务 有关权益 企业以非货币形式取得的收入,应当按照公允价值(按照 市场价格确定的价值)确定收入额

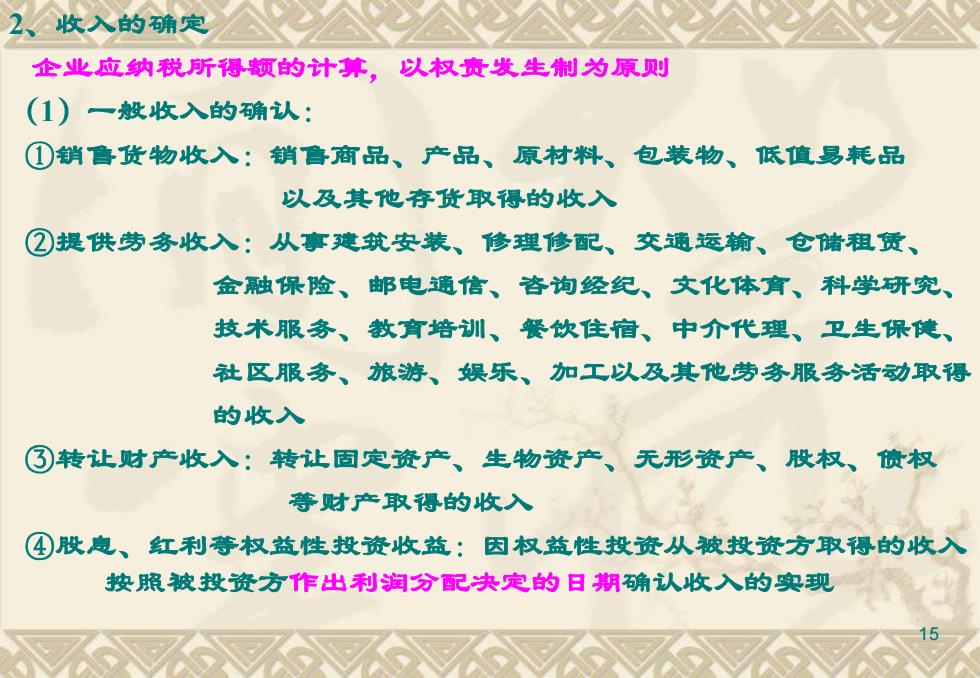

收入的确定 企业应纳税所得顿的计算,以权责发生制为原则 (1)一般收入的确认: ①销鲁货物收入:销喜商品、产品、原材料、包装物、低值易耗品 以及其他存货取得的收入 ②提供劳务收入:从摩建筑安装、修理修配、交通运输、仓储租贡、 金融保险、邮电通信、咨询经纪、文化体育、科学研究、 技术服务、教育培训、餐饮住宿、中介代理、卫生保使、 社区服务、旅游、娱乐、加工以及其他劳务服务活动取得 的收入 ③转让财产收入:转让固定资产、生物资产、无形资产、股权、愤权 等财产取得的收入 ④股息、红利等权益性投资收益:因权益性投资从被投资方取得的收入 按照被投资方作出利润分配决定的日期确认收入的奥现

15 2、收入的确定 企业应纳税所得额的计算,以权责发生制为原则 (1)一般收入的确认: ①销售货物收入:销售商品、产品、原材料、包装物、低值易耗品 以及其他存货取得的收入 ②提供劳务收入:从事建筑安装、修理修配、交通运输、仓储租赁、 金融保险、邮电通信、咨询经纪、文化体育、科学研究、 技术服务、教育培训、餐饮住宿、中介代理、卫生保健、 社区服务、旅游、娱乐、加工以及其他劳务服务活动取得 的收入 ③转让财产收入:转让固定资产、生物资产、无形资产、股权、债权 等财产取得的收入 ④股息、红利等权益性投资收益:因权益性投资从被投资方取得的收入 按照被投资方作出利润分配决定的日期确认收入的实现