第一节税收基本原理 税收特征 税制要素 税负水平多高? 税收分类 能促进效率提高又兼顾公平? 税收原则 公平 如何衡量税负水平高低? 反映税负水平的指标? 效率 税收负担分析 税负水平高低如何确定? 对纳税人而言, 衡量税负的指标 税负水平的确定 税负水平高有办法减轻吗 税负转嫁与归属

1 税收特征 税制要素 税收分类 税收原则 公平 效率 税收负担分析 第一节 税收基本原理 衡量税负的指标 税负水平的确定 税负转嫁与归属

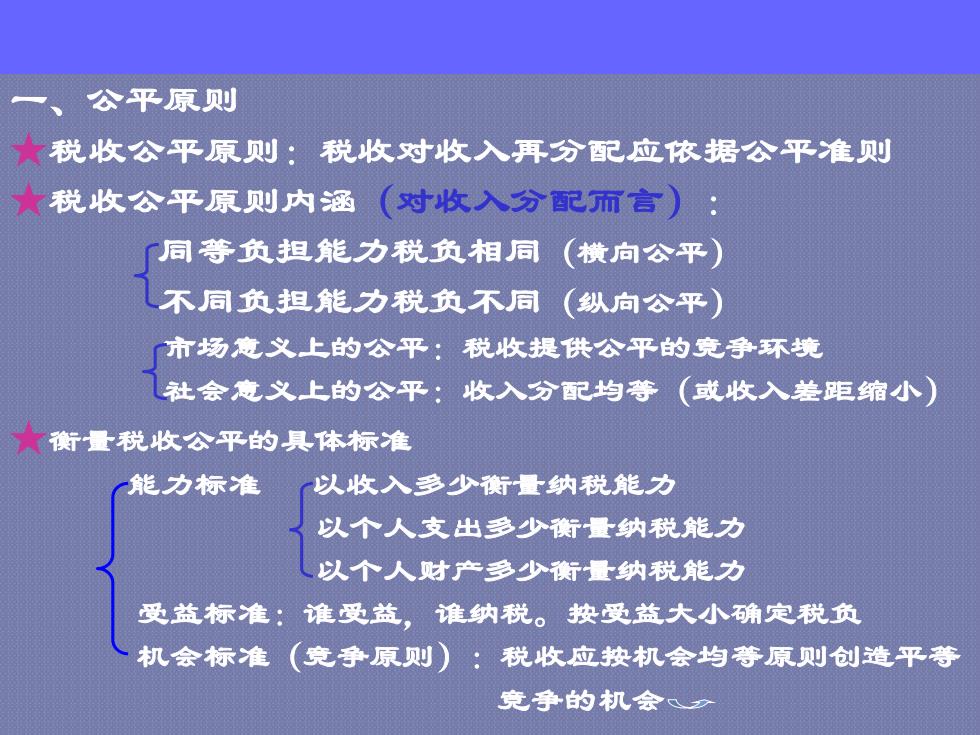

公平原则 ★税收公平原则:税收对收入再分配应依据公平准则 ★税收公平原则内涵(对收入分配而言): 同等负担能力税负相同(横向公平) 儿不同负担能力税负不同(纵向公平) 市场意义上的公平:税收提供公平的竞争环境 社会意义上的公平:收入分配均等(或收入差距缩小) ★衡量税收公平的具体标准 能力标准 以收入多少衡量纳税能力 以个人支出多少衡量纳税能力 以个人财产多少衡量纳税能力 受益标准:谁受益, 谁纳税。按受益大小确定税负 机会标准(竞争原则):税收应按机会均等原则创造平等 竞争的机会

2 一、公平原则 ★税收公平原则:税收对收入再分配应依据公平准则 ★税收公平原则内涵(对收入分配而言): 同等负担能力税负相同(横向公平) 不同负担能力税负不同(纵向公平) 市场意义上的公平:税收提供公平的竞争环境 社会意义上的公平:收入分配均等(或收入差距缩小) ★衡量税收公平的具体标准 能力标准 以收入多少衡量纳税能力 以个人支出多少衡量纳税能力 以个人财产多少衡量纳税能力 受益标准:谁受益,谁纳税。按受益大小确定税负 机会标准(竞争原则):税收应按机会均等原则创造平等 竞争的机会

二、 效率原则 ★税收效率原则:税收对经济资源配置应依据效率准则, (对资源配置而言) 实现效率目标 提高资源配置效率 ★税收效率原则包括:。税收经济效率 减少效率损失 税收行政效率政府税务行政成本 纳税人的纳税成本 1、税收经济效率 税收对经济效率的影响表现为: 税收可改善资源配置效率厂税收可抑制外部不经济产品 税收可鼓动外部正效益产品生产和消旋 税收产生超额负担,使消费者改变消费选择

3 二、效率原则 ★税收效率原则:税收对经济资源配置应依据效率准则, (对资源配置而言) 实现效率目标 提高资源配置效率 ★税收效率原则包括: 税收经济效率 减少效率损失 税收行政效率 政府税务行政成本 纳税人的纳税成本 1、税收经济效率 税收对经济效率的影响表现为: 税收可改善资源配置效率 税收可抑制外部不经济产品 税收可鼓励外部正效益产品生产和消费 税收产生超额负担,使消费者改变消费选择

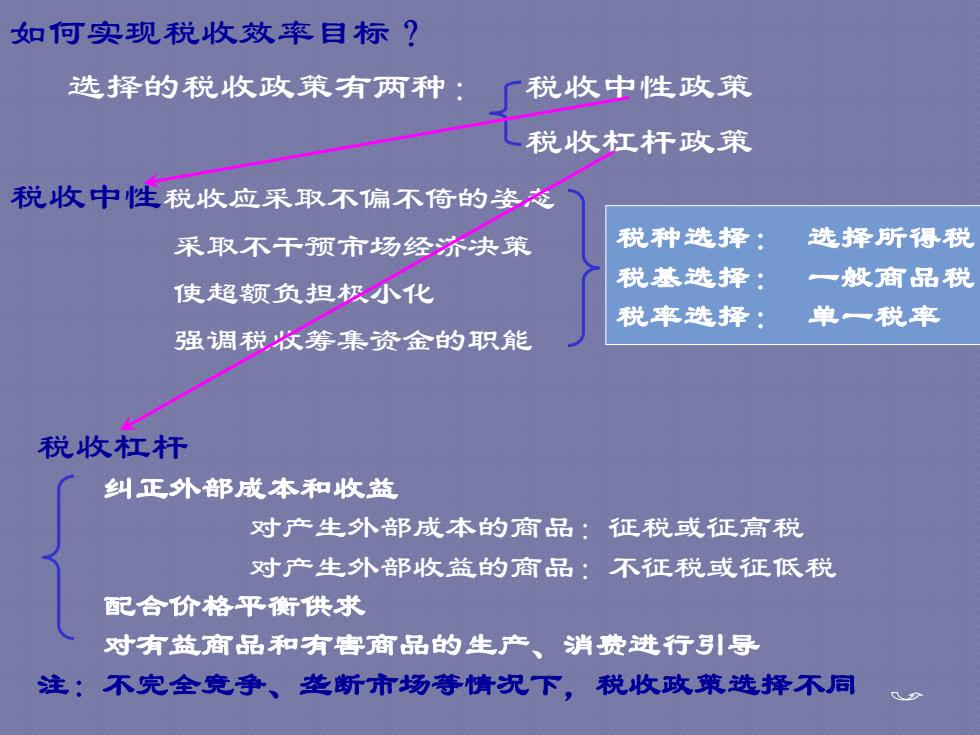

如何实现税收效率目标? 选择的税收政策有两种: 厂税收中性政策 税收杠杆政策 税收中性税收应采取不偏不倚的姿态 采取不干预市场经济决策 税种选择: 选择所得税 使超额负担极小化 税基选择: 一般商品税 税率选择: 单一税率 强调税:筹集资金的职能 税收杠杆 纠正外部成本和收益 对产生外部成本的商品:征税或征高税 对产生外部收益的商品:不征税或征低税 配合价格平衡衡供求 对有益商品和有害商品的生产、消费进行引导 注:不完全竞争、娄断市场等情次下,税收政策选择不同

4 如何实现税收效率目标? 选择的税收政策有两种: 税收中性政策 税收杠杆政策 税收中性税收应采取不偏不倚的姿态 采取不干预市场经济决策 使超额负担极小化 强调税收筹集资金的职能 税种选择: 选择所得税 税基选择: 一般商品税 税率选择: 单一税率 税收杠杆 纠正外部成本和收益 对产生外部成本的商品:征税或征高税 对产生外部收益的商品:不征税或征低税 配合价格平衡供求 对有益商品和有害商品的生产、消费进行引导 注:不完全竞争、垄断市场等情况下,税收政策选择不同

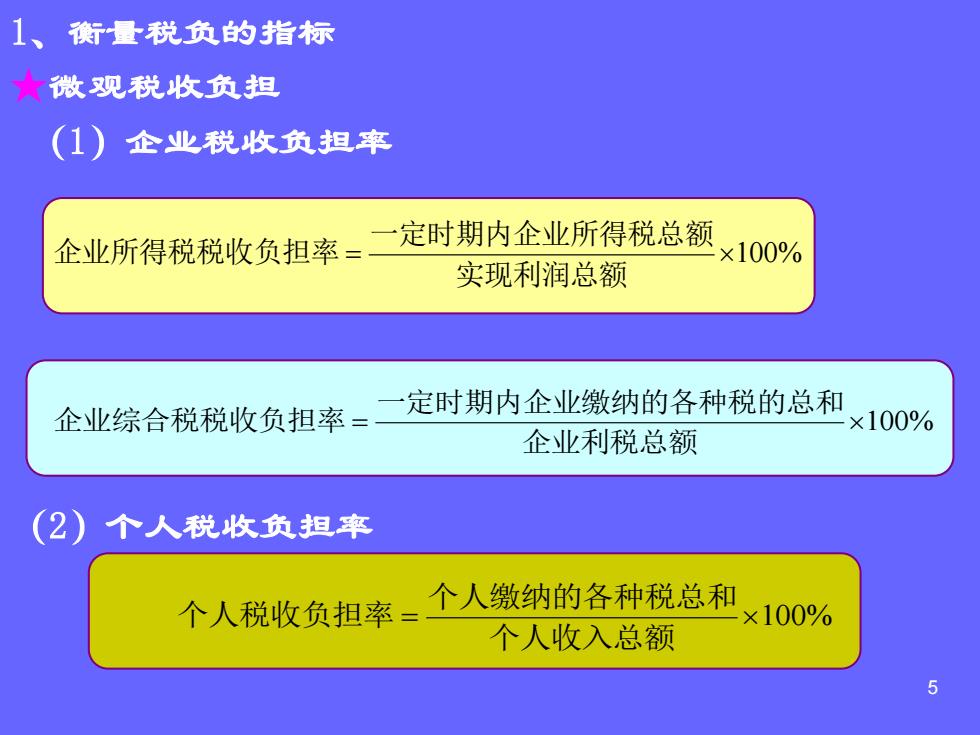

1、衡量税负的指标 ★微观税收负担 (1)企业税收负担率 企业所得税税收负担率=一定时期内企业所得税总额 ×100% 实现利润总额 企业综合税税收负担率=一定时期内企业缴纳的各种税的总和 100% 企业利税总额 (2)个人税收负担率 个人税收负担率=个人缴纳的各种税总和 ×100% 个人收入总额 5

5 1、衡量税负的指标 ★微观税收负担 (1)企业税收负担率 (2)个人税收负担率 = 100% 企业利税总额 一定时期内企业缴纳的各种税的总和 企业综合税税收负担率= 100% 实现利润总额 一定时期内企业所得税总额 企业所得税税收负担率 = 100% 个人收入总额 个人缴纳的各种税总和 个人税收负担率