营业税 主要内容: 征税范围 纳税人 税收优惠 税率 计税依据 税额计算 征收管理

1 营业税 主要内容: 征税范围 纳税人 税收优惠 税率 计税依据 税额计算 征收管理

营业税的发展演变 营业税是一个古老的税种,1791年始于法国,而我国 古代的《关事之赋”便早是营业税的性质。 我国: 1950年颁布了《工商业税暂行条例》,其中包括了营业税 1958年将其并入工商统一税 1973年又进一步并入工商业税 1984年10月,进行税制改革时,将原工商业税划分为四个 税种,使营业税单独建立了税种,颁布了《中华人民共 和国营业税条例(草案)》 1994年进行全面、深入的税制改革,调整了营业税的征收 范围,简并了税目、税率,调整了减免税措施等。 (1993年12月31日颁布了《中华人民共和国营业税暂行 条例》)

2 营业税的发展演变 营业税是一个古老的税种,1791年始于法国,而我国 古代的“关事之赋”便早是营业税的性质。 我国: 1950年颁布了《工商业税暂行条例》,其中包括了营业税 1958年将其并入工商统一税 1973年又进一步并入工商业税 1984年10月,进行税制改革时,将原工商业税划分为四个 税种,使营业税单独建立了税种,颁布了《中华人民共 和国营业税条例(草案)》 1994年进行全面、深入的税制改革,调整了营业税的征收 范围,简并了税目、税率,调整了减免税措施等。 (1993年12月31日颁布了《中华人民共和国营业税暂行 条例》)

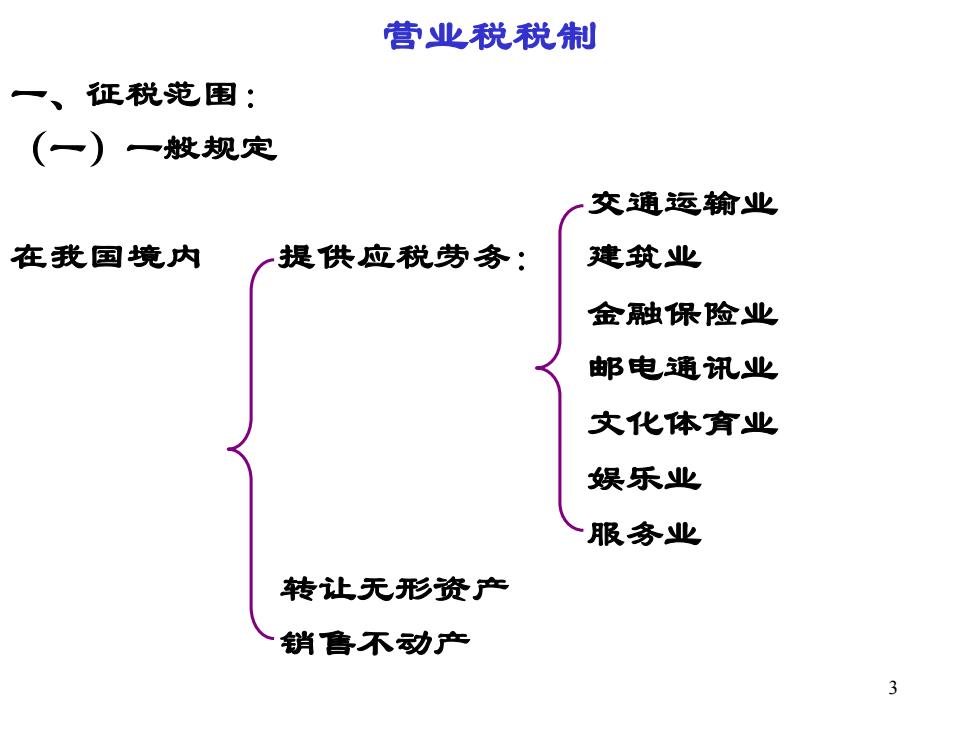

营业税税制 一、 征税范围: (一)一般规定 交通运输业 在我国境内 提供应税劳务: 建筑业 金融保险业 邮电通讯业 文化体育业 娱乐业 服务业 转让无形资产 销鲁不动产 3

3 营业税税制 一、征税范围: (一)一般规定 交通运输业 在我国境内 提供应税劳务: 建筑业 金融保险业 邮电通讯业 文化体育业 娱乐业 服务业 转让无形资产 销售不动产

1、应税劳务: (1)交通运输业: (2)建筑业:建筑、安装、修缮、装饰业务,及除此之外的代办 电信工程、水利工程、道路修建、疏浚、钻井、拆 除建筑物、爆破等其他工程业务。 (3) 金融保险:贷款、融资租赁、金融商品转让、金融经纪业、 其他金融业务和保险业。 (4) 邮电通信:传递函件及邮件、邮汇、报刊发行、邮务物品销 售、邮政储蓄及其他邮政业务;电报、电传、电 话机安装、电信物品销鲁及其他电信业务。 (5)文化体育:表演、播映、其他文化业、经营游览场所; 体育比赛及为体育比赛提供场地的业务。 但不包括广告的播映、文化体育场所的出租。 4

4 1、应税劳务: (1)交通运输业: (2)建筑业:建筑、安装、修缮、装饰业务,及除此之外的代办 电信工程、水利工程、道路修建、疏浚、钻井、拆 除建筑物、爆破等其他工程业务。 (3)金融保险:贷款、融资租赁、金融商品转让、金融经纪业、 其他金融业务和保险业。 (4)邮电通信:传递函件及邮件、邮汇、报刊发行、邮务物品销 售、邮政储蓄及其他邮政业务;电报、电传、电 话机安装、电信物品销售及其他电信业务。 (5)文化体育:表演、播映、其他文化业、经营游览场所; 体育比赛及为体育比赛提供场地的业务。 但不包括广告的播映、文化体育场所的出租

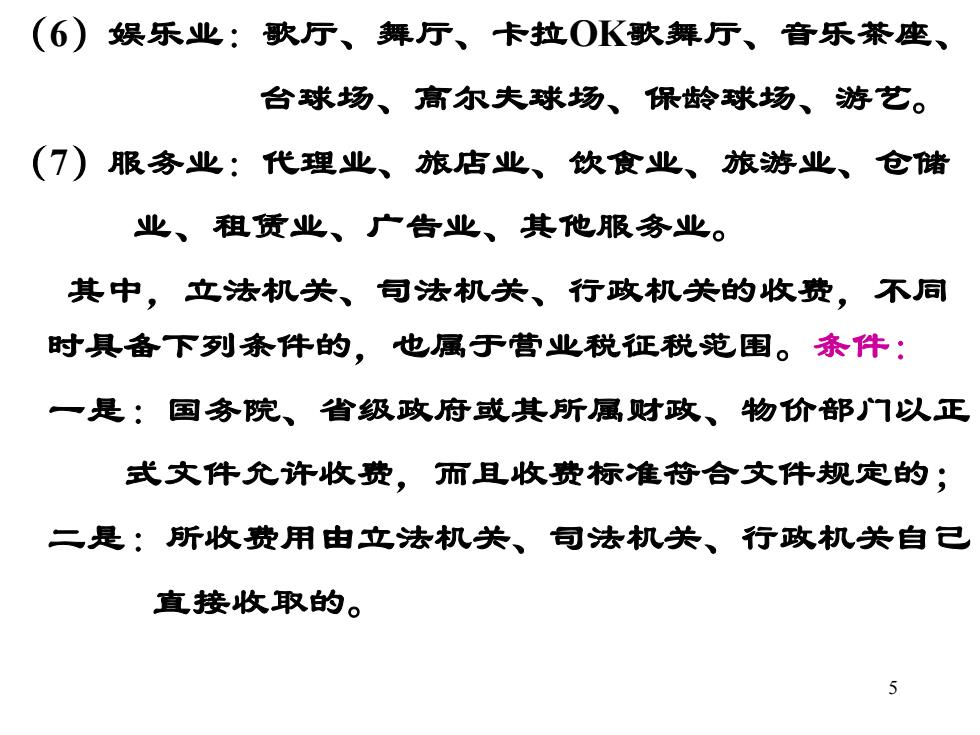

(6)娱乐业:歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、 台球场、高尔夫球场、保龄球场、游艺。 (7)服务业:代理业、旅店业、饮食业、旅游业、仓储 业、租赁业、广告业、其他服务业。 其中,立法机关、司法机关、行政机关的收费,不同 时具备下列条件的,也属于营业税征税范围。条件: 一是:国务院、省级政府或其所属财政、物价部门以正 式文件允许收费,而且收费标准符合文件规定的; 二是:所收费用由立法机关、司法机关、行政机关自己 直接收取的。 5

5 (6)娱乐业:歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、 台球场、高尔夫球场、保龄球场、游艺。 (7)服务业:代理业、旅店业、饮食业、旅游业、仓储 业、租赁业、广告业、其他服务业。 其中,立法机关、司法机关、行政机关的收费,不同 时具备下列条件的,也属于营业税征税范围。条件: 一是:国务院、省级政府或其所属财政、物价部门以正 式文件允许收费,而且收费标准符合文件规定的; 二是:所收费用由立法机关、司法机关、行政机关自己 直接收取的