个人所得税 纳税人 课税对象 税率 计税办法及计税 代征税办法

1 个人所得税 纳税人 课税对象 税率 计税办法及计税 征税办法

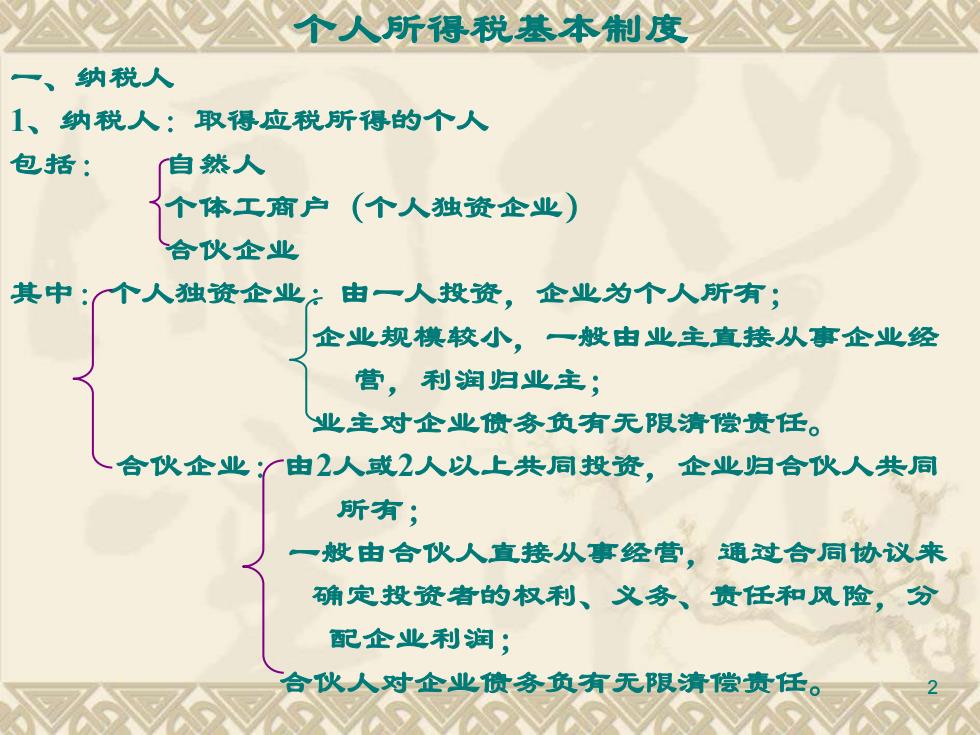

个人所得税基本制度 纳税人 1、纳税人: 取得应税所得的个人 包括: 自然人 个体工商户(个人独资企业) 合伙企业 其中:个人独资企业:由一人投资,企业为个人所有; 企业规模校小,一般由业主直接从事企业经 营,利润归业主; 业主对企业债务负有无限清偿责任。 合伙企业:厂由2人或2人以上共同投资,企业归合伙人共同 所有; 一般由合伙人直接从事经营,通过合同协议来 确定投资者的权利、义务、贵任和风险,分 配企业利润; 合伙人对企业偾务负有无限清偿贵任

2 个人所得税基本制度 一、纳税人 1、纳税人:取得应税所得的个人 包括: 自然人 个体工商户(个人独资企业) 合伙企业 其中:个人独资企业:由一人投资,企业为个人所有; 企业规模较小,一般由业主直接从事企业经 营,利润归业主; 业主对企业债务负有无限清偿责任。 合伙企业:由2人或2人以上共同投资,企业归合伙人共同 所有; 一般由合伙人直接从事经营,通过合同协议来 确定投资者的权利、义务、责任和风险,分 配企业利润; 合伙人对企业债务负有无限清偿责任

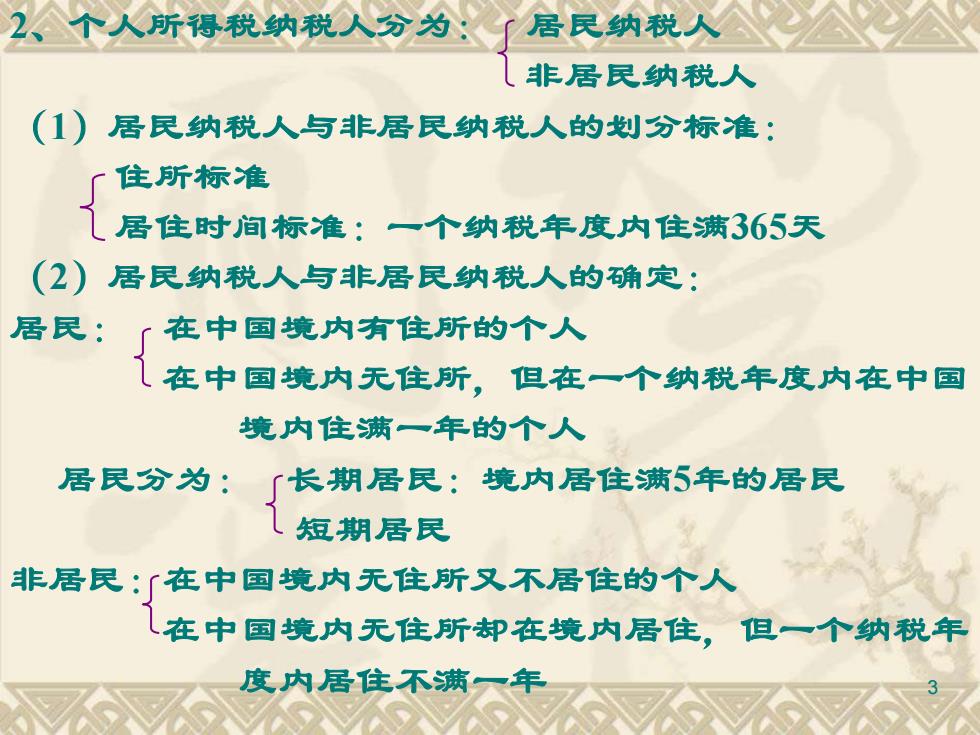

、所得税纳税人分为:「居民纳税人 非居民纳税人 (1) 居民纳税人与非居民纳税人的划分标准: 住所标准 几居住时间标准:一个纳税年度内住满365天 (2)居民纳税人与非居民纳税人的确定: 居民: 在中国境内有住所的个人 在中国境内无住所,但在一个纳税年度内在中国 境内住满一年的个人 居民分为: 「长期居民:境内居住满5年的居民 短期居民 非居民:「在中国境内无住所又不居住的个人 、在中国境内无住所却在境内居住,但一个纳税年 度内居住不满一

3 2、个人所得税纳税人分为: 居民纳税人 非居民纳税人 (1)居民纳税人与非居民纳税人的划分标准: 住所标准 居住时间标准:一个纳税年度内住满365天 (2)居民纳税人与非居民纳税人的确定: 居民: 在中国境内有住所的个人 在中国境内无住所,但在一个纳税年度内在中国 境内住满一年的个人 居民分为: 长期居民:境内居住满5年的居民 短期居民 非居民:在中国境内无住所又不居住的个人 在中国境内无住所却在境内居住,但一个纳税年 度内居住不满一年

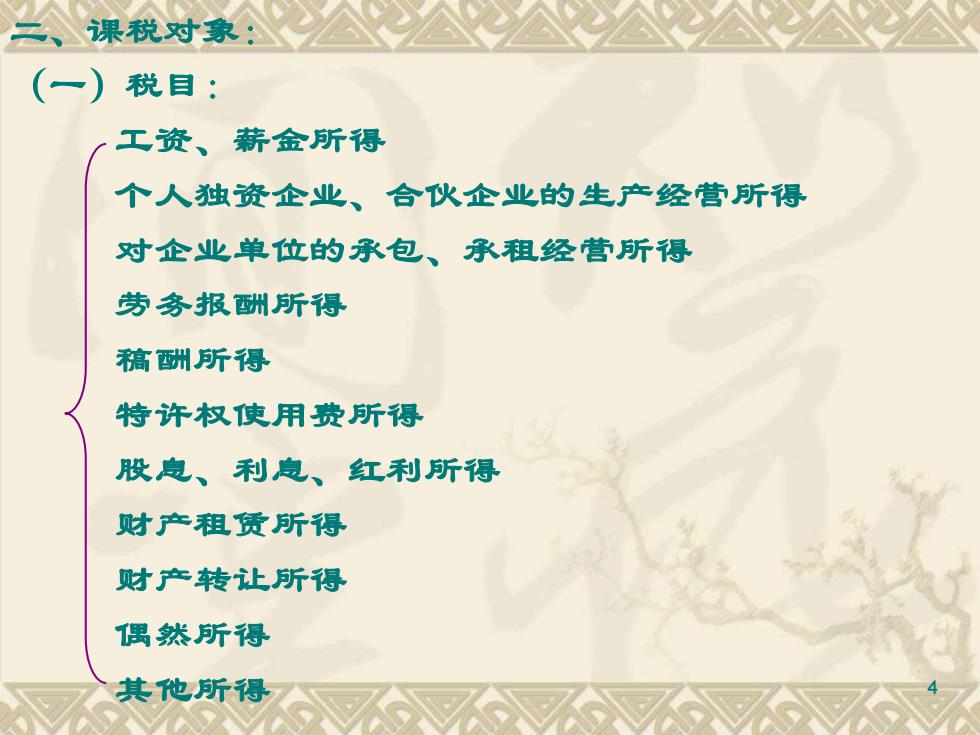

课税对象 (一) 税目: 工资、薪金所得 个人独资企业、合伙企业的生产经营所得 对企业单位的承包、承租经营所得 劳务报酬所得 稿酬所得 特许权使用费所得 股息、利息、红利所得 财产租赁所得 财产转让所得 偶然所得 其他所得

4 二、课税对象: (一)税目: 工资、薪金所得 个人独资企业、合伙企业的生产经营所得 对企业单位的承包、承租经营所得 劳务报酬所得 稿酬所得 特许权使用费所得 股息、利息、红利所得 财产租赁所得 财产转让所得 偶然所得 其他所得

注:工薪所得:属于非独立个人劳务所得 劳务报酬所得:属于独立个人劳务所得 (二)居民与非居民的纳税义务 1、居民的纳税义务: (1)一般: 境内所得 境外所得 (2)特殊: 非长期居民:「由中国境内企业、个人雇主支付的所得 境外所得中由中国境内公司、企业及其 他经济组织或个人支付的部分 2、非居民纳税人的纳税义务: (1)一般:来源于中国境内的所得

5 注:工薪所得:属于非独立个人劳务所得 劳务报酬所得:属于独立个人劳务所得 (二)居民与非居民的纳税义务 1、居民的纳税义务: (1)一般: 境内所得 境外所得 (2)特殊: 非长期居民:由中国境内企业、个人雇主支付的所得 境外所得中由中国境内公司、企业及其 他经济组织或个人支付的部分 2、非居民纳税人的纳税义务: (1)一般:来源于中国境内的所得